焦点分析丨阿里的流量危机终于掩饰不住了

一向很“稳”的阿里,交出了一份不算出彩的季度财报。

11月5日,阿里巴巴集团发布2021财年第二季度(即2020年第三季度)财报。

财报显示,阿里巴巴季度营收达1550.6亿元,略高于市场预期的1548.41亿元,同比增长30%,归属普通股东净利润287.69亿元,高于市场预期254.44亿元,同比减少60%。此外,第二季度年活用户达7.57亿,月活用户为8.81亿,接近9亿大关,但略低于市场预期的8.99亿。

营收增速稳定增长但用户增长不及预期,再叠加“蚂蚁集团上市暂缓”事件的余波影响,财报发布后,阿里股价盘前跌近3%,此前一度涨超4%。

财报发布的前几天,蚂蚁集团波折的IPO之旅,令阿里的股价经历较大的震荡,美股和港股跌幅一度接近10%。与之截然相反的是,对手拼多多和美团的股价一路飘红。以拼多多为例,11月4日晚,拼多多收盘涨幅达13%,市值一夜暴涨1000亿元,而这已经是它年内第二次经历此般涨幅。

为了安抚市场情绪,财报会上,阿里巴巴集团董事会主席兼首席执行官张勇表示:“作为蚂蚁集团的重要股东,针对近期金融科技监管环境出现的变化,阿里集团将积极评估其对业务的影响并采取合适的措施。”

除了要解决蚂蚁集团面临的危机,阿里还不可避免的要面对增长困境。

用户增长放缓,或将被拼多多追平

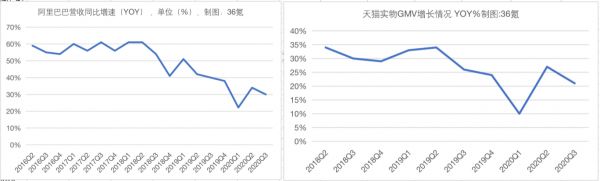

因为季节性因素,Q3一般是每年的电商淡季,没有大促的激励,不过阿里的营收和GMV仍保持了较稳定的增长态势,虽然仍低于疫情前的增长水平,但已经比Q1的情况好上不少。

阿里巴巴营收同比增速、天猫实物GMV同比增长情况,数据来自财报,制图:36氪

坏消息是,活跃用户的增长明显放缓。财报显示,截至2020年9月30日,阿里的月活用户环比增长仅为700万左右,达8.81亿,基数仍然庞大,但比市场预估的8.99亿少了将近1000万,创历史最低记录。

阿里巴巴月活用户新增情况,阿里年活买家新增情况,数据来自财报,制图:36氪

年活买家的增速基本保持了过去一年多的水平,但按照拼多多目前的增速,在这一季度阿里很可能被追上。

本季度阿里的年活买家达7.57亿,环比增长1500万。参考拼多多上个季度的表现,截至2020年6月30日过去的12个月内,拼多多的月活用户达6.832亿,环比净增8140万。这意味着,拼多多只要能保持Q2的增长态势,年活买家就能在Q3超过阿里,而它已维持这样的增长一年多。

一个不争的事实是,近两年来,电商老大阿里碰到了前所未有的竞争环境,熟悉的领域有打不完的对手,还碰上了黑马拼多多,战况十分胶着;在拥有巨大增长的本地生活领域,饿了么没能守住“城门”,难以抵挡来自美团的强烈炮火;作为重要新增引擎的淘宝直播也不可避免的遇上了快手和抖音,可谓是群狼环伺。

这样复杂的竞争环境下,阿里保持稳定的营收增长实属不易,但用户的注意力还是不可避免的被这些新增的对手夺去,正经历增长瓶颈。

阿里已经想出许多能够促进用户增长的法子。下沉市场是个巨大的增长洼地,为此,阿里于今年3月重新上线淘宝特价版。截至2020年9月30日,淘宝特价版帮助淘系电商新增了7000万的月活用户。

为了增强用户参与度、提高消费者购买转化率,阿里还于9月底正式推出了新版手机淘宝,在继续推进淘宝直播的同时,大量加重短视频的比例,为商家提供激励措施。

甚至还可能在秘密孵化其他的新业务。

根据互联网怪盗团的分析,本季度淘系电商其经调整EBITA(即息税前利润,就是企业的营业利润,反映了成本费用对企业盈利的影响)同比增速仅为12%,创新低,不仅低于收入增速,也远远慢于天猫实物GMV的增速。

这意味着淘系电商的成本费用在上个季度有了比较大的增长,但刨除了货币化率因素和特价版大力清库存,这很大可能是为淘系投入了新业务所致。

寻找新增长点——社区团购、云、游戏

尽管法子不少,但面临诸多挑战的阿里还需要更见效的破局之策。

尤其在阿里关于未来的重要业务——“五新”之一的新零售,增长开始放缓时。财报显示,新零售板块本季度营收增速仅为44%,远低于上个季度80%。

目前,盒马在一二线城市做生鲜超市已有心得,高鑫零售旗下的大润发占据了大卖场业态的一席之地,为了强化这一业务,阿里还在10月宣布对高鑫零售的36亿美元的投入,拿下绝对控股权。

不过,囿于对线下选址的高要求,这些业务的增长始终是循序渐进的,很难爆发。在这个阶段,能否成功在更下沉、增量更大且选址更灵活的社区团购赛道占据一席之地,变得十分关键。

此时阿里的动作也很快,一改此前的“散乱”(多个业务部门曾试水社区团购),由盒马领导,零售通进行线下部署。据《商业观察家》的消息,盒马的社区团购业务“盒马优选”前期投入高达40亿美元。

为了迅速拉新,打响知名度,在线下,盒马优选首选社区团购大本营武汉开城;在线上,社区团购玩家都来薅微信流量时,盒马优选也跟上。目前已开通了微信小程序这一销售渠道。可以预见,此后阿里系的各大APP也将成为盒马优选拉新的重要场景。

财报会议上,董事长张勇也首次发声谈论该业务,想给资本市场喂下一颗定心丸:“社区团购竞争白热化,但市场还非常早期,阿里条件最好,之后能把客户吸引过来。”

另一个不得不提的增长点,是一直被寄予厚望的阿里云,也是“五新”的重要成员。

阿里云一直保持着良好的增长。据财报,Q3阿里云营收近150亿元,同比增速高达60%,甚至高于上个季度。阿里云的强劲增长主要在于公共服务和金融客户的增加,这一部分与其积极推动云技术在各大场景落地有关。在2021第二财季,阿里云首次推出了一款云计算机,以及一款自动物流机器人,旨在提高阿里在电子商务领域的最后一公里配送能力。

更有利的消息是,在持续投入上千亿后,阿里云很快将迎来盈利。

阿里云、数字娱乐业务净利润率和营收增长情况,数据来自财报,制图:36氪

在9月30日举办的投资者大会上,阿里巴巴CFO武卫曾表示,至2021财年末(即2021年Q1),阿里云和菜鸟将实现盈利。本季度,阿里云的净利率为-1%,即将转正,如无意外,能够在目标时间内实现盈利。

对阿里而言,另一个增长惊喜来自游戏业务。得益于明星自研手游《三国志》的强劲增长,据《晚点》的报道,《三国志》单月流水过亿元,是阿里游戏目前孵化业绩最亮眼的产品。

除了升级为独立事业群、与大文娱平级、找来老将俞永福复出管理,得益于该业务良好的增长,阿里还将原本归入创新及其他业务板块的游戏业务并入数字娱乐业务之中。

这一举动“拯救”了一向被视为亏损大户的数字娱乐业务板块,该业务在Q3的亏损大幅收窄,净利率达历史最高,为-9%。在过去2年多里,该业务的净亏损率曾一度接近100%。即使是在优酷的季度付费用户增速下降了15%的情况下,该业务营收也实现了明显增长。

相关推荐

焦点分析丨阿里的流量危机终于掩饰不住了

焦点分析丨阿里百联开“便利店”,会是下一个盒小马吗?

焦点分析丨阿里大船转向,昔日明星聚划算得跟上

焦点分析丨百度加速发力小程序,能否盘活百度搜索的流量?

焦点分析丨站阿里还是腾讯,是零售巨头们的头号问题

焦点分析 | 垃圾分类、乐队夏天、996,关于2019年你还记住了什么?

焦点分析丨拼多多还在拼,美团为什么不激进了?

焦点分析丨BAT地图大战:布局出行,决战高精?

焦点分析丨解除退市危机,途牛能否“逆风翻盘”?

焦点分析丨美团的“苦生意”赚钱了,但苦日子还没到头

网址: 焦点分析丨阿里的流量危机终于掩饰不住了 http://www.xishuta.com/newsview33664.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230