波司登要为下个冬天做准备了

编者按:本文来自微信公众号“资本星球Planet”(ID:gh_338d5f612047),作者:凯恩,36氪经授权发布。

今年的天猫双11预售榜,女装、男装两个类目的销量冠军是同一个品牌——波司登。

这不免让人有些意外。去年,这两个榜单上完全没有波司登的身影,排名前十的是太平鸟、ONLY、优衣库、GXG这些更为年轻的服饰品牌。今年,波司登则直接杀到了双榜第一。

(数据来源:魔镜市场情报)

此前的十一长假期间,自10月1日至6日,波司登仅天猫旗舰店就达成1.85万件销量,销售额逼近2000万,同比增长574%。

老牌波司登重新卖火了。超预期的销量增长也给投资者带来了信心,波司登10月股价大涨了近50%。

自2017年起,深陷困境的波司登,开始通过改变来应对困局。历经三年的调整,波司登逐渐撕掉了“老”的标签,重新找到了增长曲线。

过往的经历让波司登明白了“变”的意义。今年的战绩虽然漂亮,但差不多也要为下一个冬天做准备了。

如果说波司登曾经的“变”是不得已的“应变”,那么未来的“变”应该是主动的“求变”。在进阶之路上,波司登还远没走完。

波司登变了

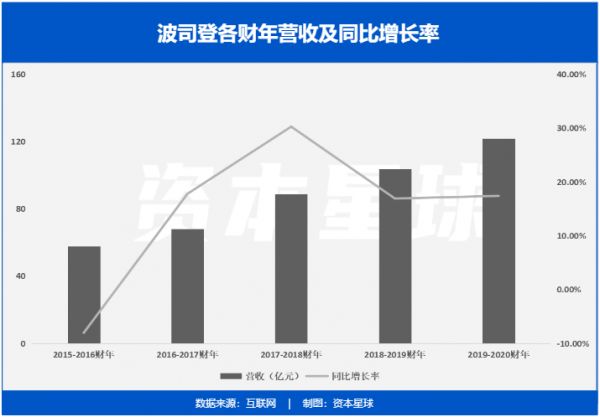

波司登是从2012开始走下坡路的。公司总营收从2012-2013财年的93亿元,一路下跌至2015-2016财年的不足58亿元。

相比营收,门店数量的下降速度则更为惊人。仅2015年,波司登就关闭了5000家门店。其门店数量从2012年的14000余家,锐减至2015年的6000家左右,三年间关店过半。

从几年前的节节败退,到如今的战绩亮眼,现在的波司登已经完全不同。

首先是变贵了。

按照今年十一假期的销售数据,波司登的销售平均单价由去年同期的613元上涨到了现在的1034元,一年间上涨了68.7%。

2018年,波司登羽绒服平均提价20%-30%,波司登主品牌价格区间由1000元以下提升至1300-1500元。

据统计,在2018-2019财年(2018年4月1日-2019年3月31日),波司登千元以下产品销量由48%下降到了12%,而1800元以上的产品销量由5%上涨到了24%。

给我们最直观的感受就是,这家老品牌的羽绒服,现在有点“高攀不起”了。

品牌变时尚了:

不管波司登羽绒服的设计是否符合每个人的审美,这个品牌至少看上去时尚了不少。

首先,它找了杨幂和陈伟霆两位代言人。两位在时尚圈的地位和带货能力大家都清楚。

然后,波司登找了前爱马仕创意总监、法国设计师让·保罗·高缇耶推出联名款。双方的第一次合作是在2019年,今年10月波司登又再度发布了与这位设计师合作推出的“新一代羽绒服”。

这之前的2018年,波司登还找了美国、意大利、法国的三位设计师推出“国际设计师联名系列”,还代表中国品牌走上了纽约时装周。

一系列操作,让我们觉得这个品牌变时尚了,变得高端大牌上档次了。

产品种类变少了:

在做加法的同时,我们也能感觉到波司登在其他一些地方做了减法。

不知大家是否记得,王力宏也曾代言过波司登,但代言的不是羽绒服产品,而是“商旅生活男装”。从2009年官宣到2014年左右,由王力宏担任主角的品牌新宣传照、宣传片频繁放出。

请王力宏代言男装是波司登当年“四季化”战略的重要一步,此后公司还扩张了女装、童装、内衣等产品线。而现在,以上这些羽绒服之外的产品,我们在波司登的实体店、网店都已经找不到了。

在营收连年下跌的情况下,波司登推翻此前的“1+3”战略(以羽绒服为核心,延伸四季化、多品牌化、国际化),2017年砍掉了大部分非羽绒服产品线。

2018年,公司进一步明确了“聚焦主航道、聚焦主品牌、收缩多元化”的主方向,核心就是把注意力放回羽绒服业务上,并进行了上面说的一系列品牌高端化操作。

这波操作无疑是成功的。在砍掉其他业务的2016-2017财年当年,波司登的营收增长率转负为正;2017-2018财年总营收回到88.8亿元,同比大增30.3%,收效非常显著。

然而,波司登意识到,这条转变之路还没有走完。

2018-2019财年,波司登的营收为103.8亿元,同比增长率跌回16.9%;2019-2020财年营收为121.9亿元,增长率为17.4%。

近两年,波司登的营收提升水平与刚刚完成战略转型时的大幅增长无法同日而语,似乎只是在继续收获此前转型带来的成果。

波司登还得继续变

前有加拿大鹅、盟可睐(Moncler)等国际羽绒服奢侈品牌,后有Zara、H&M、优衣库等快时尚品牌,及Nike、Adidas等运动品牌,羽绒服品类市场并不平静。

收缩业务、专注羽绒服的波司登夹在其间,营收增长已经放缓,若没有下一步计划,未来恐怕并不如双11预售成绩那般闪亮。

长远来看,波司登在产品、业务、市场、渠道等多维度,还要继续“求变”。

产品还要变:

一方面,消费者并不会为产品的持续性提价而买单。

除去设计因素,波司登在宣传时以其技术优势来支撑价格的提升。在波司登的官方网站,写着每一件波司登羽绒服的含绒量达到90%,但实际上,70%-80%含绒量已经可以满足我国绝大部分地区的冬季保暖需求。

消费者对于羽绒服价格一年之内从613元到1034元的68.7%增长或许比较容易接受,但若从1034元到1744元、从1744元到2942元,再增长两个68.7%,买账的人必定会越来越少。

事实上,波司登天猫旗舰店中3000元以上产品的销量寥寥无几。此前5月份,波司登将店内万元以上的“登峰”系列羽绒服全部下架。目前,消费者还无法接受波司登羽绒服卖出与加拿大鹅相似的奢侈品价格。

对于主要业务集中在羽绒服的波司登来说,增长的其中一个因素——销售单价的提升已没有太多空间。

另一方面,虽然此前聚焦羽绒服、收缩多元化成了拯救波司登的关键一步,但产品的单一性仍会为波司登带来巨大的收入风险和发展限制。

这也是当初波司登发展四季化、多品牌化的原因之一。其失败更多源于没有找对方向。

来借鉴一下其他品牌的扩张方式。

10月中旬曾传出一条消息,李宁任董事长的中国香港私募基金公司莱茵资本正洽谈收购英国百年鞋履品牌Clarks的股份。此消息一出,业界纷纷猜测此举实际上是李宁公司收购Clarks,意图借此进入国际轻奢休闲鞋赛道。

这让人不禁联想起2009年安踏收购百年运动品牌FILA。虽然当年的收购并不被外界看好,但十年后从结果验证,2019年FILA贡献了安踏总营收的43%,创造利润超40亿元。借由这次收购,安踏成功获得一个全球知名品牌,并挤入曾缺席的中高端时尚运动市场。

(安踏旗下品牌矩阵 图片来源:棱镜)

回到波司登,从目的出发,其当年失败的四季化、多品牌化路线也是想要扩展版图,以获得更广阔的发展和更高收入。但品牌的塑造并非一两年可以收获成果,服装业的各细分市场也早已不是想进就可以随时进入的状态,盲目扩张失败概率很高。

或许波司登可以学一学安踏,利用其他方式进入差异化赛道。产品的单一性,对于目前的波司登来说仍是一个较大风险。

业务还要变:

从业务收入占比来看,波斯登的品牌羽绒服收入从2015-2016财年的68.7%上升到2019-2020财年的78.0%,符合公司之前的聚焦战略。

同时可以看到,排名第二的收入板块是贴牌加工业务,并且从2017-2018财年起有上升的趋势,2019-2020财年此部分收入占到整体的13.2%。

调查得知,波司登贴牌加工的服务对象为哥伦比亚、Boss、Tommy、GAP、POLO等外国品牌。也就是说,波司登正利用自身最核心的羽绒服生产优势,通过代工赚取较低水平收入,来帮助竞争对手抢占羽绒服市场。

贴牌加工业务或许支撑波司登挺过了最困难的调整时期,但长期来说,这一业务对公司本身反而有负面影响。未来,波司登还需要对这部分业务做出调整,摆脱“低端制造商”身份,更聚焦在自身品牌的发展之上。

市场还要变:

在波司登的官方网站上,赫然写着“畅销全球72国”的宣传语。而实际上,波司登的海外业务真的有这般成功么?

今年2月,波司登关闭了设在英国伦敦黄金商业地段的品牌旗舰店,这家店实际上是波司登在海外的唯一一家旗舰店。“畅销全球”不禁让人怀疑只不过是一个宣传噱头,其绝大部分收入来源仍是本地市场。

虽然海外业务尚未取得好成绩,但海外市场的广阔前景仍可为波司登提供发展良机。

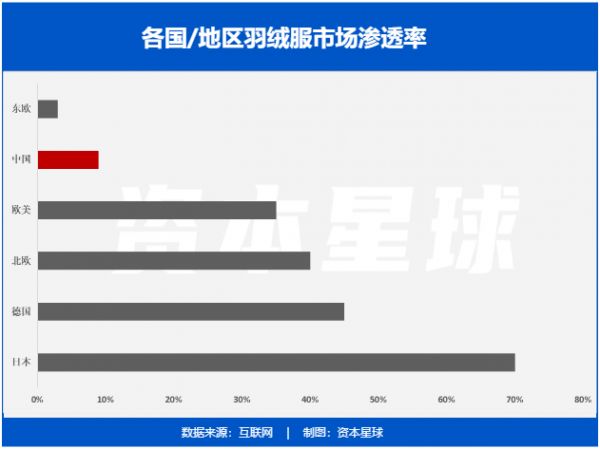

波司登在宣传中曾提到,按市场调研机构益普索数据显示,波司登在中国消费者中的认知度达97%。但根据智研咨询发布的羽绒服行业现状调查显示,中国的羽绒服渗透率实际上不足10%,和欧美等地区平均30%以上的渗透率形成鲜明对比。

也就是说,在一个几乎全员知晓波司登品牌的国家里,只有不到十分之一的人会购买羽绒服以在冬天时保暖。

渗透率低与未来市场广阔并非是完全对等的。在中国的地理环境下,很多南方地区的消费者冬天并不一定需要羽绒服,一件夹克、大衣、棉服已经足以度过一冬。

按照智研咨询发布的行业调查来看,在近年暖冬影响下,我国羽绒服市场规模增长率不足14%。相比而言,全球羽绒服市场规模增长率在17%左右,预计在2025年将达到3845亿元。

在欧美等成熟市场,羽绒服产品已经得到大范围普及,成为更加日常的消费商品。从长远来看,波司登并不应放弃它早年“国际化”的战略和野心。

渠道还要变:

前几日消息,波司登斥资5.6亿元收购苏州波司登物流有限公司的全部股权,释放出进一步优化供应链的信息。

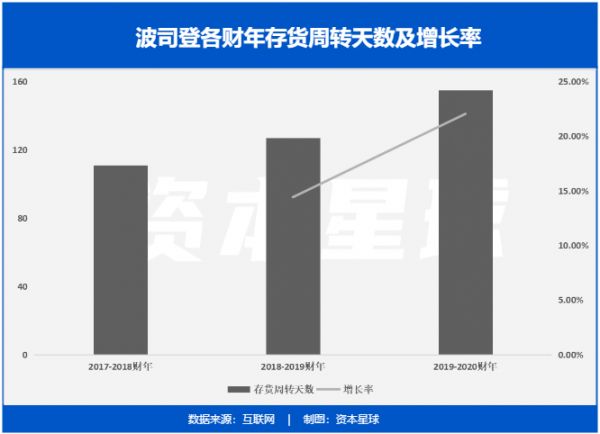

事实上,从财报数据来看,波司登的存货周转天数从2017-2018财年的111天已经上涨至2019-2020财年的155天,呈现不断上升的趋势。这对库存管理、供应链效率都产生了更大压力。

波司登董事长高德康在接受采访时曾表示,今年并无计划加大开店力度,“未来将以直播、社群运营、离店销售等新模式,用新打法来链接新时代的消费人群”。

“未来”两个字,显示出公司高层已经意识到线上渠道的重要性,但其线上营销的起步未免有些晚。在大部分品牌已经将直播带货、抖音快手小红书种草融入日常营销的新消费时代,波司登错过了第一波宣传红利期。

事实上,从数据来看,其2019-2020财年的全品牌线上销售收入为23.4亿元,全财年总营收为121.91亿元,线上销售收入占比不足20%。

致力于打造更时尚品牌、吸引更年轻消费者的波司登,现在刚刚开始找到年轻消费者们的聚集地。今年双11预售的好成绩,也让波司登尝到了甜头。

在线下渠道压力不断上升、销售增长有限的情况下,未来波司登应该将业务重心更多转移到线上,从宣传、销售等多维度迎合新一代消费者的习惯,从而获得营收的进一步突破。

作为一家成立已经44年的国产老牌羽绒服公司,波司登近两年的翻身仗打得漂亮,可并不代表其转型已经完成。残留的老化问题,将限制其长远发展。

双11的预售双冠荣誉只是阶段性胜利。要保持长期增长,波司登的求变之路远没走完。

相关推荐

波司登要为下个冬天做准备了

超预期业绩刺激股价飙涨,波司登迎来"暖冬"?

少数派的一周猜想 | 已经有人悄悄地为生活在火星做准备了

科技神回复 | 微信下个版本将支持iOS暗黑模式,不顾几亿用户的睡眠健康了?

“砍单潮”将至,半导体的“春天”留在了去年的冬天

这个冬天,谁在选择加班?

“怕冷”的电动汽车,如何熬过2019年的冬天?

如何提升对下个东家的独立判断力 ⑤ | 人才空间站

疫情之下,各行业下个黄金期正在到来?

如何提升对下个东家的独立判断力 ④ | 人才空间站

网址: 波司登要为下个冬天做准备了 http://www.xishuta.com/newsview33718.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95064

- 2人类唯一的出路:变成人工智能 20149

- 3报告:抖音海外版下载量突破1 19949

- 4移动办公如何高效?谷歌研究了 19373

- 5人类唯一的出路: 变成人工智 19255

- 62023年起,银行存取款迎来 10226

- 7网传比亚迪一员工泄露华为机密 8342

- 8五一来了,大数据杀熟又想来, 7703

- 9滴滴出行被投诉价格操纵,网约 7326

- 10顶风作案?金山WPS被指套娃 7158