依图没有退路?

出品| 虎嗅科技组

作者| 张雪

封面| CFP

我们担心的事情还是发生了。

记得几个月前,寒武纪作为“国内AI芯片”第一股冲刺科创板时,曾有业内人士对虎嗅表达过担忧:“若寒武纪上市成功,那么在一定程度上助长了短期套现的风气,这对整个人工智能领域都不是一个好信号。单靠讲故事就能上市,对这个行业没有一点好处,甚至会有一批追随者。”

这边话音刚落不久,另一边的佐证就浮出了水面。

近日,素有国内AI独角兽之称的依图科技(以下简称“依图”)提交了招股书,一如之前的低调风格,在提交招股书之前,依图没有对外界释放半点风声。就算,与其一起被称为“CV四小龙”的商汤、旷视和云从已经接二连三地传出了要上市的消息。

依图的“不合群”并不是仅仅体现在了行事风格上,其“退群”之决心在招股书里也体现得十分彻底,可以看到,在招股书中,依图只是轻描淡写地提了一次商汤、旷视,反之,则是提到25次“寒武纪”,其中的意味不言而喻。

被马云、红杉选中

公开资料显示,依图成立于2013年2月11日,其主要创始人为朱珑、林晨曦,上市前的最新估值为25亿美元,此次上市拟募资75亿人民币。

从招股书中的介绍来看,现在的依图已经不是我们印象中的传统视觉算法厂商了,而是变成了“一家以人工智能芯片技术和算法技术为核心,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案的人工智能公司。”

不过,回归到创始人的学历背景,我们不难发现,依图还是很难丢掉“视觉”这个基因。

据了解,朱珑是加州大学洛杉矶分校统计学博士,从事计算机视觉的统计建模和计算的研究。之后在麻省理工学院人工智能实验室担任博士后研究员,在纽约大学Courant数学研究所担任研究员,后于2012年回国创业。

而另一位创始人林晨曦与朱珑是“发小”,同样理工科背景出身,拥有上海交通大学计算机科学工学硕士学历,他曾在微软、阿里云就职,先后从事机器学习、计算机视觉、信息检索以及分布式系统方向的研究工作,并参与搭建了阿里云飞天分布式操作系统。

值得一提的是,除了林晨曦以外,依图还有多位核心高管曾在阿里就职过,包括现任依图财务副总裁兼董事会秘书的黄梅、医疗事业群总裁倪浩。

或许正是因为这样,所以由马云创办的云锋基金也成了依图的主要投资方,甚至依图的天使轮融资就来自于云锋基金。

同样,在IPO前,云锋基金也是依图的第二大股东。

招股书显示,IPO前,依图控股股东为 Yitu Holdings,持股38.1994%,朱珑和林晨曦分别持有 YituHoldings 的股份比例为 63.316%, 36.684%,双方已签署一致行动协议。另,Yunfeng Yitu Investment Holding Limited(云锋基金)的持股比例为10.8124%,Redwall Magic Limited持股比例为7.0315%,红杉资本总共持股约7.38%,分列第二和第三大股东。

财务数据呈现“三高”

当然,明星投资机构的加持只能说明依图在一级市场的待遇。到二级市场,这份幸运能延续还得打上一个问号,毕竟两个市场的评判标准还存在着大的差异。

记得之前在采访中,我曾和一位投资人聊到了AI公司存在的一些估值泡沫和亏损现状。

当被问及如何判断一个AI独角兽是否值得再砸钱时,他这样回答:“企业会给我们定期的财报,我们一般会关注收入的增长率、毛利率、亏损情况和现金流。举例来讲,假设今年的收入是15亿或者20亿,按照10倍的PS值,就是150亿到200亿人民币的估值,对应的美金是20亿到30亿美金,就比较正常了。”

而这家投资人所在的投资机构也在今年追投了依图。

从招股书中给到的数据,我们可以很明显地看到依图的财务数据呈现了高增长、高毛利和高亏损的现状,如果抛开无数篇公开报道中强调的“优先股公允价值”带来的影响,依图的现状似乎也算符合了上述的标准。

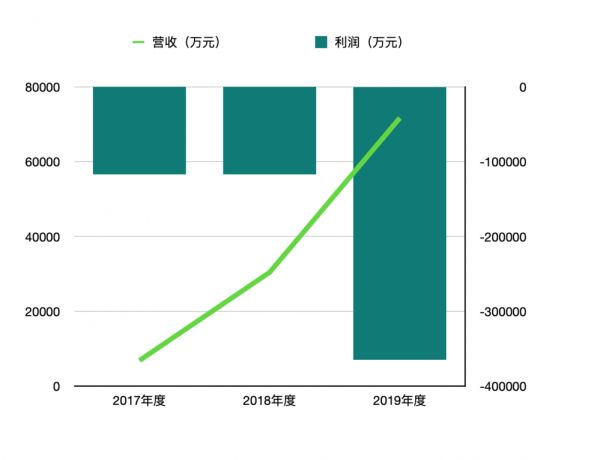

具体地,依图在2017 年度、2018 年度、2019 年 度及 2020 年 1-6 月的营收分别为6871.89万元、30430.64万元、71678.62万元和38,063.49万元,年增长率为342.81%和135.54%。

相应地,这三年的亏损分别为116845.61万元、116841.40万元、364713.25万元和130,344.82万元。对此,招股说中给出的解释为公司在人工智能芯片及算法技术研发、产品市场拓展等方面仍保持较大投入规模,其中研发经费占据了90%的营收,在2017年和2020年上半年,占比还曾超过了100%。

值得注意的是,虽然一些报道中称“70%的亏损”是由于优先股公允价值导致,但实际来看,近三年半还是亏损了20多亿人民币,相比于之前旷视公布的亏损9.82亿人民币,还是处于一个高亏损的状态。

与此同时,在现金流方面,依图的表现也并不乐观。报告期内,依图经营活动现金流净额为-26.11亿元,而投资活动现金流入高达77.13亿元。相比之下,依图对投资机构的依赖程度显而易见。

而对于外界颇为关心的毛利率情况,2017 年度、2018 年度、2019 年度及 2020 年 1-6 月分别为 57.39%、54.55%、63.89%及 70.99%,可以看到一个稳步增长的态势。

而这背后原因则是因为依图产品形态的变化,比如:2018 年度毛利率较 2017 年有所降低的主要原因是公司开始拓展软硬组合的解决方案、硬件成本上升所致;2020 年 1-6 月,基于求索芯片的人工智能算力产品销售金额增长,该等产品成本优势明显,使得主营业务毛利率进一步提升。

疯狂地业务扩张

如果你曾打开过依图的招股书,那么相信你可以很明显地感觉到,在叙述主要业务时,依图充满了雄心壮志,从芯片到算法到应用,似乎没有它的盲区。

这一点,也可以从它所列举的对标公司看出。在依图看来,其主要对标公司有三类:

第一类是 Google、华为等国内外领先的覆 盖多个人工智能技术领域并实现产业化的公司;

第二类是 NVIDIA、寒武纪等专业人工 智能芯片设计公司;

第三类是海康威视、科大讯飞、商汤、旷视等为智能公共服务及智 能商业业务领域提供人工智能行业解决方案的公司。

但这样的业务布局,这样的对标公司,也也给外界带来了一丝疑惑:依图的业务壁垒到底是什么?

对于这个问题,一位业内人士这样认为:“如今的依图,单点的核心壁垒已经没有了。作为一个解决方案提供商,它面对的是更大的命题,即算法、商务和交付三大能力的考核,当一个公司什么都做得差不多的时候,没有短板才是生存之道。”

不过,一名依图的前员工却表达了不同的看法,他谈到:“依图的算法在业内还是相当厉害的,在前几年的国际大赛中几乎包揽了冠军,后来依图不去参赛了,冠军才落到了别的厂商手里,另外,在公司里,那些做核心算法的人跟我们这些普通员工是分开的,他们是公司最核心的价值。”

然而,不管依图真正的实力如何,当下,它确实在面临着一个”贪多嚼不烂“的窘境。

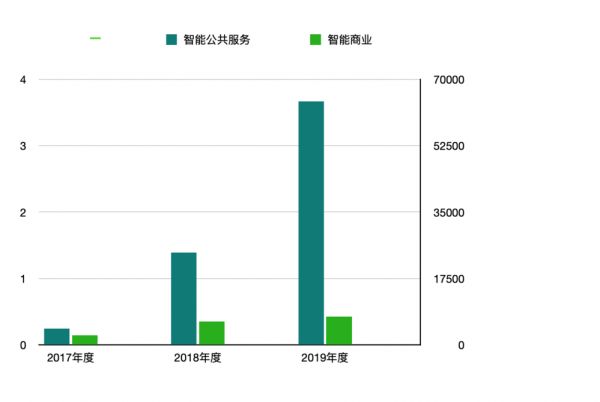

据了解,根据应用场景的不同,依图的主要业务可以分为智能公共服务和智能商业两大类。

其中,智能公共服务业务包括城市管理、医疗健康等场景,终端客户包括政府部门、医疗机构 及大型企业等;智能商业包括园区管理、网点服务、安全生产、交通出行和互联网服务等场景,终端客户包括商业地产、金融业、制造业、交通运输、互联网等领域的企业客户。

而求索芯片尚未进行单独销售,而是基于求索芯片研发智能服务器及智能边缘计算设备并对外销售。

面对如此多的服务场景和各行各业的客户,在人员有限的情况下,未来依图势必需要做出一些取舍。

谈到这,不妨先来看下依图的营收构成和各部分占比。

不难发现,随着时间的推移,智能公共服务业收入在依图的营收中占得比重越来越大,但从另一方面讲,依图的收入也越来越依赖政府部门,如此一来,受到政府部门资金投入的影响较大,与国家产业政策和宏观经济关联性强。

如果未来由于宏观经济增速放缓、产业政策调整等因素造成上述部门的资金投入下降,整体市场需求将会受到不利影响,其经营业绩也将有可能因此下滑。所以,为政府公共部门服务并不能增加依图收入的稳定性,反而会使其丧失某些市场竞争力。

一方面是营收占比过半的政府公共业务,一方面是亟待研发投入进行迭代的AI芯片,而在两者之中,还有需要深耕行业的智能商业业务,依图的态度还是摇摆不定。

以此次募集的75亿资金用途为例,其主要使用方向和比例如下:

虽然在布局投入上明显偏向了芯片业务,但是其他业务也做到了“雨露均沾”。

为何选则此时IPO?

现在,我们还是回归到依图IPO这个焦点上。

正如开头所说,依图冲刺科创板,虽然是情理之中,但速度之快还是让人有些意外。

诚然,今年以来,科创板的火爆已经无需赘述,资本市场已经迎接了一个又有一个退出盛宴。一个有意思的现象是,在科创板,真正有科技含量的明星标的并不多,今年比较有代表性的就是寒武纪了,但它上市后的表现也只能算是差强人意。

那么,依图在这个时间节点,选择跟随寒武纪上市又有着怎样的冒险。

一位To B行业的投资人告诉虎嗅:“作为AI领域的独角兽来讲,其正在面临转型或者切换赛道的时期,缺钱是肯定的。与其花费时间和精力去一级市场融资,最后落得融资也涨不上去,不如去二级市场效率更高,无非是门槛高了一些,但是一旦冲击成功,还是能够收割一波。”

他接着补充道:“依图跟滴滴这样的公司还不太一样。作为行业的TOP,滴滴具备通过融资把整个行业洗牌的能力,包括供求关系、交易模式、服务态度和服务质量等,然后重新去服务市场,去赚钱。依图虽然有高估值,有明星光环,但是远到不了行业龙头的地位,所以如果不上市,未来只会继续融资。”

另外,我们还需要承认,二级市场的分类比较简单,并存在这样一个优先级,即芯片公司比算法公司值钱,算法公司比软件公司值钱。

在现在的科创板上,依图并没有一个完全同等的对标标的,如果这时,依图成功IPO,那么就可以占据先发优势,长期来看,有利而无害。

最后,根据依图上半年3.8亿的收入,预计今年的年收入能够达到10亿。由于公司还处于亏损状态,所以用PS法(市销率估值法)来进行估值。当前依图的产品软硬件都有,营收复合增长率超200%,毛利率超50%,预计可以达到40倍的PS,如此一来,其市值则有望达到400亿人民币。

那么,万一依图冲击科创板失败会面临什么呢?顶多也就是回一级市场继续融资,然后再从头再来,但恐怕依图并不想要这样一个退路。

我是本文作者张雪,关注5G、云计算、人工智能,微信:zhangxue-0929,欢迎行业人士聊天爆料(加微信备注身份)

相关推荐

依图没有退路?

依图上市,AI 四小龙走向「三岔路口」

依图科技发布自研云端芯片questcore™

依图推“芯”,中国AI独角兽迅猛生长

“吞金兽”依图科技冲刺科创板,押注芯片能成功吗?

癌症早筛与科研两手抓,「依图医疗」医疗AI产业化现成果

依图冲刺科创板AI第一股,募资75亿造芯,70%亏损由优先股引发

8点1氪 | 依图回应登陆科创板:暂无明确计划;贾跃亭辞任法拉第未来CEO;三星明年初推第二款折叠屏手机

站在十字路口的白俄罗斯,已经没有退路

从实验室走向落地诊断,「依未科技」发力AI眼底检查

网址: 依图没有退路? http://www.xishuta.com/newsview33774.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230