“比命长”才是腾讯生存的核心

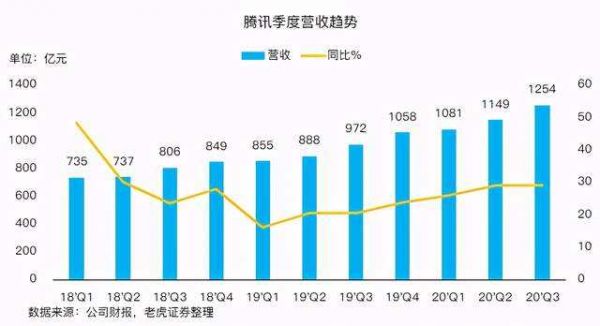

11月12日港股收盘后,腾讯公布了2020年第三季度财报。随着网游业务的再度爆发,腾讯Q3的营收和利润都大超预期,其中营收1254.5亿元,同比增长9%,高于市场预估的1238.3亿元人民币;归属股东的净利润为385.4亿元人民币,同比大增89%,远高于市场预估的302.6亿元人民币。

腾讯盈利真的要靠“小弟”吗?

腾讯业绩好是有目共睹的。但就像小马哥说的,“比命长”才是腾讯生存的核心。

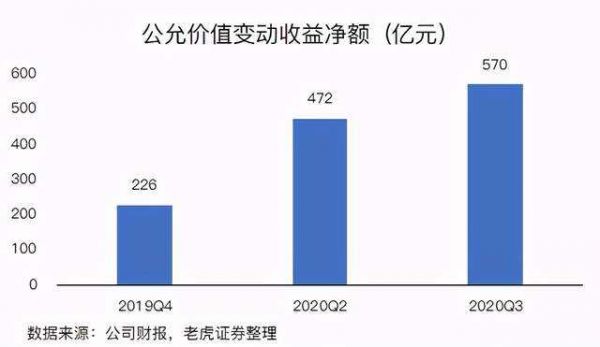

本季度的归母净利润大涨85%,有很大一部分是来自“其他收益净额”,包括了腾讯所投资的其他公司的收益。将这部分变动调整后,用“非国际会计准则报告”展示的净利润,本季度是323亿元,同比增幅32%,与营收29%的增速保持一致却又稍稍领先,不仅合情合理,也体现了大体量公司的运营水平。

腾讯财报里的其他公司,也就是它的“小弟”,包括$美团-W(03690)$ 、$拼多多(PDD)$ 、$京东(JD)$ 、$蔚来(NIO)$ 、$特斯拉(TSLA)$ 、$贝壳(BEKE)$ 等“百亿俱乐部”和“千亿俱乐部”成员。随便翻选一家看今年的二级市场表现,你都会令人瞠目结舌——不仅比腾讯自己表现出色,也在疫情笼罩下的2020年遥遥领先大盘。

用IFRS的规则,联营公司的公允价值变动是可以资本化计入资产负债表,或者实现收益而计入利润表里的。腾讯计了115亿在利润表里,可是在资产负债表里也放了近100亿,整体来说还算保守的。换做做财务激进A股公司,还不使劲地把这200多亿都往利润表里塞,获得更好的估值倍数?

这就是腾讯的投资哲学,并不像阿里巴巴那样寻求对投资公司的控股来打造一个庞大完整的商业体,而是通过财务投资补充自身的实力。这样有三个好处:

获得巨额投资回报,等于自己也在做这类业务,分别在二级市场享受溢价;

保持了其他公司的独立性,形成商业合作的生态系统;

降低了反垄断的风险。

反垄断和腾讯有多大关系?

政府出面反垄断,目的一般是两个:降低垄断厂商不合理的超额利润、增强行业以及整个经济体的竞争力和创造力。虽然可能通过一定的法律手段进行限制,但反垄断的根本目的绝对不是要弄垮企业,而是规范秩序。

腾讯已经通过对其他优秀公司的财务投资,降低了反垄断的风险。

且不论是不是小马哥一开始就有这方面的思量,如果说《互联网平台反垄断指南》非要对腾讯的业务产生影响,主要就是游戏和通讯了。

通讯是腾讯的根基,早期通过电脑的QQ发展而来,在移动互联网时代成功挤掉电信运营商推出微信,至此就成了中国人的唯一通讯工具。8岁的微信也在持续站在了12亿月活的高位,同比增速还能有5.4%。

通讯的确是比较容易产生垄断的行业,但问题是,“反垄断”更难。

微信一家独大的局面是用户的选择而不是市场力量的干预入金,微信已经不仅仅是通讯工具,也是经济体重要的承载方式。现在,电商、游戏、广告、视频等各方面的内容,以及公众号、小程序等承载生活方式的渠道都已经是生活、生产不可分割的部分,对微信的反垄断很难施行。

电报终结书信、电话终结电报、互联网终结电话——打破通讯领域的垄断,往往不是法律法规,而是技术跃进。

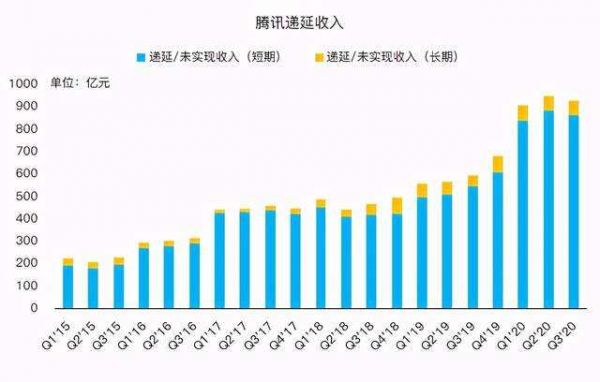

至于游戏,的确是腾讯可能面临的最大“反垄断”风险。Q3单季腾讯的游戏收入已经达到414亿元,同比增速升至45%,是2018年游戏“版号限制”后的最高水平。同时,腾讯的递延收入依然保持在927亿元的高位,意味着未来很多个季度也会保持强力的增长。此处省略夸赞。

万亿市值的公司保持这样的增长率,显然是给了投资者很好的交代,但并不是说游戏就是腾讯高枕无忧的业务。虽然《王者荣耀》在2020年前10个月创造了1亿的日活用户,但是离开手游腾讯也未必称得上垄断。主机游戏就是它明显的短板,更不容说还要面临海外大佬任天堂、国内新秀莉莉丝和米哈游的竞争。

腾讯的游戏的优势并不是口碑最好,而是货币化能力最强,但通过游戏获得的收益究竟算不算不合理的“超额利润”呢?这很难界定。游戏几乎不存在强制性的消费,而是利用“成瘾”来和天性做交易,这并不是垄断层面的讨论,而是道德、法律法律层面上的讨论。更不用说游戏收入本身也创造了大量税收。

目前,中国游戏的监管算是非常严格,对未成年人的保护、对禁忌内容的审查,等于在监管层面先行做了一道防护墙,再要进行强制“反垄断”,甚至可能破坏游戏的商业环境,降低从业者的创作热情。

腾讯作为班长,首当其冲遵守规则,虽然有时候抄抄作业,老师也就罚个打扫卫生,不至于把他赶出学校的。

腾讯的其他业务,视频、云服务、金融科技、广告,亦或根本不存在利润,亦或是高度的市场竞争,亦或是进入门槛太高,亦或是市场影响本就不大,与“垄断”相关甚少。

腾讯其他业务的喜忧?

广告是腾讯在Q2旧留下的一个悬疑。今年因为疫情影响,线下广告业务惨淡,代表传统广告的媒体广告需求疲软,而Q3回升到了只同比下降1%。腾讯的媒体广告主要依赖于腾讯视频,也比线下广告触达更好一些。

而“微信生态圈”在不断优化后,社交广告的收入增长强劲,达到177.5亿元,同比增加21%。

广告主是最敏感的商业体,一定会选择效率最高的投放渠道。微信承载了更多视频广告,必然不断提升广告主效率。这点会持续可喜可贺。

而云业务可能是本季腾讯相对最弱的一项,虽然整个金融科技及企业服务板块的收入同比增长了24%,但该项增长主要来自支付及理财平台,也就是金融业务。而企业服务增长放缓,可以是因为疫情的后续影响,以及合同的非经常性调整。但毕竟阿里云同期60%的增速摆在那边,自然是形成不小的压力。

云业务的增速,也决定了在企业端业务的增速。这必然是腾讯本季最大之“忧”。

总结

比起目前对阿里的争议,腾讯显得低调很多。在自身就很强大的变现能力背后,通过与其他合作伙伴来获得收益远比自己下场要灵活很多。守得住良田,也能开得起荒地,腾讯的这种投资哲学值得每个创业者学习。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

“比命长”才是腾讯生存的核心

衰退期的互联网生存图谱

从“养鹅”到“长鹅”,22岁腾讯的两张面孔

观察+ | AI创业者生存指南:硬刚不是策略,差异化才是王道

会员数和长视频广告收入“零增长”,腾讯视频该何去何从?

一夜暴富几率堪比中六合彩,失业半年即出局,这才是真实的硅谷

二次上市治不了百度的病,但也许能救百度的命

资本市场生变,服务机器人生存指南

细说刷脸支付:企业为什么要革自己的命?

在线音乐免费用户规模扩张遇瓶颈,长音频新战略下腾讯音乐有怎样的未来?

网址: “比命长”才是腾讯生存的核心 http://www.xishuta.com/newsview34087.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230