首次季度盈利,拼多多估价狂欢 | 智氪

168%,拼多多神话还在继续?

双十一的硝烟还未完全散尽,拼多多就公布2020年第三季度业绩,强劲表现带动股价盘前大涨20%,加上过去一年间168%的涨幅,拼多多可以说是中概股最近一年最亮眼的黑马之一了(另一个是美团)。

本期财报后,拼多多估价从公布前一日收盘的110美元,两天内,到昨日收涨于152美元。

本次财报后两日内拼多多估价大幅上涨近40%的关键原因在于,它首次实现了季度盈利。财报数据显示,二季度拼多多超过142亿元,同比增长89%(vs 67% 2Q20),再次实现加速增长。非美国通用会计准则(NON-GAAP)下,拼多多净利润为4.66亿元。

一直以来,市场最为担忧的亏损问题终于在这个季度给出答案——大举补贴的拼多多也能赚钱,“百亿补贴”成为了用户和公司双赢的狂欢。

智氪研究院制图

大获全胜,拼多多迎来新阶段?

事实上,拼多多这份财报的魅力远不止盈利这一个亮点,无论是从收入的成长性还是从用户的活跃度上,无论是支出的把控还是利润的的初显,拼多多第三季度都取得了大胜。

活跃用户数(MAU)和年度活跃买家数(Active buyers),分别同比增长50%和36%,单季度新增7,460万和4,810万,达到6.43亿和7.31亿。

跨上了7亿大关的拼多多用实实在在的数字证明了自己的广度,对比一下阿里公布的同期年度活跃买家数7.57亿,仅仅2000万的差额说明五环内早就不在话下,拼多多已经成为了当之无愧的国民APP。

备受市场关注的GMV 也取得了可喜的成绩,截至9月底的12个月期间,拼多多GMV达14,576亿元,同比增长73%。

尽管从LTM统计方式来看,GMV增速由上季度的79%下降至73%,但是如果只考虑第三季度单季度的表现,可以发现,当季拼多多GMV同比增速较第二季度有所回升(75%,3Q20 vs 46%,3Q20)。这一点,与本季度加速增长的交易佣金收入相呼应。

此外,在一直饱受争议的客户年度消费额上,拼多多本季度也给出了满意的答卷,同比增长保持稳定,年消费额达到1,993元。

智氪研究院制图

总体来看,尽管在电商传统促销季拼多多的表现有些不如人意(2Q20),但来到别人不促销的第三季度,一直打折的拼多多又成为了消费者的真香基地,这同时也证明了电商行业消费者对价格的忠诚度,哪里便宜哪里买才是绝大多数消费者的选择。

随着拼多多首次实现盈利,外加用户规模再次站上新的台阶,无论是从空间上还是速度上,拼多多从追求增长到追求盈利的新阶段似乎都正在招手。

显然,这个季度的盈利为拼多多的下一阶段开了个好头。

长补长留,百亿补贴还要持续多久?

自拼多多上市以来,盈利都是一个令市场头疼的问题。困扰的焦点在于补贴能换来用户,但能不能有效留存?结束补贴会不会造成用户的流失?什么时候补贴才到头?

拼多多用“百亿补贴”回答了这些问题——长期补贴,所以长期留存。

正因为有巨额补贴的存在,拼多多营销费用率一直高企,远远超过阿里和京东等同类型的电商平台。

由此带来的问题是长期亏损,由此带来的好处也显而易见,不断增长的活跃用户规模与买家数便是其中之一。此外,根据第三方数据监测平台超对称科技公布的数据,过去一年间,“百亿补贴”GMV占拼多多总GMV的比重总体保持上升趋势,这意味着,百亿补贴对拼多多的拉动力越来越大。

智氪研究院制图

百亿补贴的神勇表现也反向促进拼多多持续加码在“百亿补贴”上的投入。超对称科技监测的数据显示,自今年1月开始,拼多多百亿补贴的品牌数量跨上新的台阶,而增加品牌供给的策略自今年7月开始转变为增加SKU供给,甚至在7月开始精简品牌数量。

这意味着,在百亿补贴的演进中,对单品的重视程度正在超过品牌,拼多多选择增加SKU供给而不是增加品牌覆盖度。

值得注意的是,不管补贴的策略重心如何转变,可以确定的是,百亿补贴正在越补越多。

智氪研究院制图

然而,尽管“百亿补贴”对拼多多和消费者来说好处多多,但其肩负的使命中也有进展不太顺利的。

作为拼多多打开主流市场的王牌,百亿补贴的目标不止是要吸引新用户,更要吸引一二线城市购买力更高的那部分人群,提高客单价。

目前来看,用户规模踏上7亿门槛的拼多多在GMV层面却低于京东和阿里,最主要的原因在于其客单价较低,商品结构中,低价商品是销量的大头。

而这种商品结构和较低的客单价对拼多多的影响是双重的,一方面影响GMV的总量,从而间接影响总营收的增长,另一方面也限制了拼多多提高货币化率的空间。

举个例子,与高价商品相比,9.9包邮的低价商品走的是“薄利多销”的模式,这种模式的特点在于毛利率更低,这就为拼多多提高货币化率带来了一定的困难。一笔订单就赚了那么一块钱,拼多多如果从抽取1毛到抽取2毛对商户的影响都是比较大的。然而,对于高价产品来说,一笔订单赚了100块,就给了拼多多从抽10元到抽20元的空间。

未来,拼多多的货币化率提高到4%就要靠高价商品的带动。

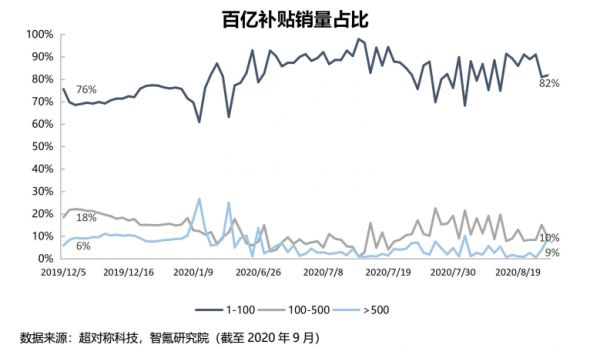

虽然在引流上“百亿补贴”可谓是效果显著,但在高价商品的销量带动上进展相对较慢。超对称科技公布的数据显示,百亿补贴商品总销量中,绝大部分仍然是1-100元的商品,500以上的商品销量占比并没有特别明显的提升。

这意味着,补贴带来低价商品的销售量大于高价商品的销售量。由此可见,百亿补贴是普惠的补贴,同时也表明,高价商品渗透率的提升并非是一朝一夕的事情。

智氪研究院制图

显然,正因为商品与客户结构的转变以及客单价的提升均是一个缓慢的过程,为此,百亿补贴也将会是一个长期的策略。

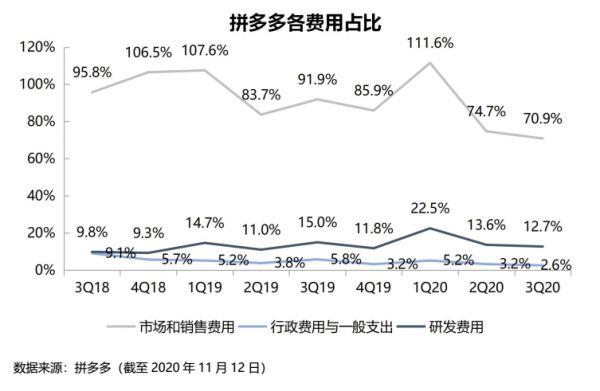

值得注意的是,让用户在一次次的真香中成为拼多多的“忠实粉丝”,同时通过口碑效应吸引更多用户的涌入需要的是不断的投入。好在随着收入规模的持续增长,拼多多的销售费用总额虽然没有缩减,但营销费用率开始得到控制。

第三季度的拼多多市场和销售费用率(S&M)下降至70.9%,是Non GAAP 净利润转正的最主要动因。

然而,短短一次的“由亏转盈”并不能证明盈利的稳定性,在商品结构缓慢改善的过程中,如何“精打细算”的花好每一笔钱,把补贴精准的投放到更有价值的地方将是拼多多心新一阶段的焦点。

智氪研究院制图

多多买菜,新增张的背后?

在主站平台迎来新阶段的同时,社区团购平台“多多买菜”作为第二增长引擎开始展露头角。于8月中旬上线的多多买菜目前已经布局武汉、长沙、南昌、成都等重点城市。

作为一个下一个万亿规模的市场,社区团购是一个从下沉市场最先开启的模式。以兴盛优选为例,其目前在全国拓展了包括湖南、湖北、江西、广东等在内的13个省,161个地级市,938个县级市,4777个乡镇,31405个村。相比之下,外卖在三线城市以下的下沉市场渗透率约为40%上下。

同样作为“农村包围城市”的典型代表,拼多多最开始的拼购和社区团购之间有着千丝万缕的契合。

这种契合不止体现在用户结构上(下沉市场用户占比多),在获客方式上,社区团购也与拼多多有着不谋而合的默契——以低价吸引用户,通过社交裂变。

在产品结构上,社区团购主要的核心产品为生鲜、农产品和日用品,而这些品类恰恰是拼多多的重头戏。根据拼多多《2019年农产品上行发展报告》,截至2019年年底,拼多多平台农产品活跃商家数量达58.6万,同时期平台直连的农产品生产者超过1200万人。

由此看来,拼多多入局社区团购可谓是顺势而为。目前,多多买菜采用线上下单,次日自提或者3-4日配送上门的模式。

不同于拼多多主站目前轻型的商业模式,社区团购对仓储、配送等基础设施的要求较高。由于拼多多之前并没有对线下的基础设施进行大规模的投资,为此在买菜业务不断扩张的过程中,资本投入(Capex)的增加将成为一个必然结果。

然而,换个角度来看,买菜作为一个高频的刚需性消费,其对拼多多的意义还在于能够增强用户对主站的粘性,提高复购率,吸引用户流量。在客单价和高价产品渗透缓慢提升的过程中,用买菜维护住下沉市场用户心智同时占据另一个机会满满的市场何乐而不为呢?

总体来看,拼多多在第三季度交出了一份足以让市场兴奋的答卷,随着规模的逐步扩大,增长必然放缓的阶段将随之而来,看起来,在这个新的阶段中,拼多多已经找到了另一个潜力无限的市场。

接下来的关键就在于,在新引擎产生足够的动力之前,拼多多能不能逐步控制住营销费用,用更“精打细算”的补贴留住用户并且逐步改善产品结构,向五环内更进一步。

相关推荐

首次季度盈利,拼多多估价狂欢 | 智氪

首次季度盈利后,拼多多为何要发力农产品?

智氪分析 | 拼多多变得“高大上”?

智氪研究 | 拼多多的“数字游戏”

拼多多首次盈利?这季财报透露出的几个关键信息

智氪分析 | 拼多多贵吗?

焦点分析丨单季首次盈利,但拼多多赚得还不够多

拼多多终于盈利,但烧钱还不能停

阿里“硬刚”拼多多?| 智氪分析

智氪分析丨阿里对拼多多的防守反击战

网址: 首次季度盈利,拼多多估价狂欢 | 智氪 http://www.xishuta.com/newsview34110.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230