与美团、滴滴、拼多多会师同城零售战场,阿里新1号项目胜算几何?

编者按:本文来自微信公众号“亿邦动力”(ID:iebrun),作者:廖紫琳,编辑:周可,36氪经授权发布。

阿里正试图“吞噬”更多的线下商超,为供给侧提供支持。

为了吃下同城零售这块“肉”,阿里铆足了劲。

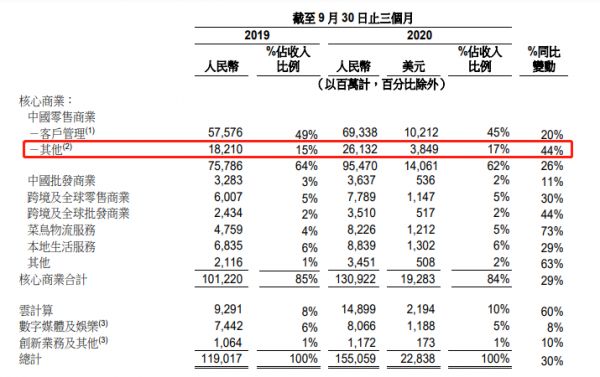

11月5日,阿里巴巴发布了2021财年二季度财报。数据显示,以天猫超市、盒马、银泰为主的新零售及直营业务收入达到了261.32亿元,同比增长44%,占集团总收入的17%。

近一年来,这部分收入稳坐阿里第二大收入来源。去年第三季度,新零售及直营业务业务收入占比为15%,首次超过“佣金收入”,排名位列“客户管理”之后(自2021财年二季度财报起,佣金收入纳入“客户管理”)。

图源:阿里2021财年二季度财报截图

据《晚点LatePost》报道,同城零售在阿里内部已成为CEO张勇重点关注的1号项目之一。为了获取足够大的市场份额,阿里正试图“吞噬”更多的线下商超,为供给侧提供支持。

据亿邦不完全统计,2014年至2020年,阿里巴巴及其子公司已经投资了高鑫零售(大润发、欧尚母公司)、三江购物、联华超市、易果生鲜等传统零售企业,总投资金额已突破1087亿元。

资料来源:天眼查、公开信息制表:亿邦

协同效应与线下新增量

从投资到收购,是阿里一贯的做法。

在线下传统零售企业的投资事件中,银泰商业、高鑫零售都是这样的例子,它们都经历了先少数股权投资,而后被阿里控股的过程。

比如,今年10月19日,阿里巴巴宣布拟投入280亿港元(约36亿美元),直接和间接共持有高鑫零售71.98%股份,成为控股股东。这是继2017年阿里巴巴以224亿港元持股36.16%后的再次加持。

再比如,2014年阿里以53.7亿港元投资银泰商业,持股28%;3年后银泰启动私有化,阿里出资198亿港元,持有股权增至74%,成为控股股东;2018年2月,阿里再用67亿港元从银泰的若干少数股东收购额外股权,持股增至98%。

早在阿里巴巴2018投资者日上,阿里战略投资负责人蔡崇信就明确表示:“投资并购并不是完成交易就结束了,而是一个发展的过程,阿里能从中获得多少价值,取决于在此过程中的创新及协同效应。”

在2021财年二季财报后的电话会上,阿里巴巴CEO张勇也坦言,控股高鑫零售最终目标是发挥其供应链的能力,与阿里其它部分业务产生协同作用。

据iFeng科技报道,阿里战投部从最初设立时的财务投资者逐渐进化成典型的战略投资者,2018年阿里内部对战投部的定位就是通过投资的手段配合集团战略,讲求中心化投资,往往追求三样东西——流量、用户和技术。

从流量和用户来看,一方面,中国网购用户规模即将触顶。《中国互联网络发展状况统计报告》显示,中国网购用户规模已从2017年6月的5.14亿增长至2020年6月的7.49亿,网购用户占网络用户的比例已接近80%。

数据来源:CNNIC制图:亿邦

另一方面则体现在在电商渗透率上。国家统计局数据显示,2018年网上零售额约占社会消费品零售总额的22.47%,2019年占比为25.07%,2020年第二季度占比达到了29%,创历史新高。

泰合资本管理合伙人胡文钦曾在2019雪球中概峰会上坦言,在2018年社会消费品零售总额的38万亿中,有部分品类是不容易实现纯互联网销售的,比如规模约为4万亿的餐饮、4万亿的新车、2万亿的石油产品、1万多亿的建材装修等,“这些加起来大概有十几万亿的规模,把这些不容易线上化的品类刨掉,中国线上零售在社零的渗透率已经超过了1/3。”

他得出的结论是,中国的纯电商增长在逐步接近天花板,线上的零售企业有足够大的动力去往线下进行蚕食和进攻。

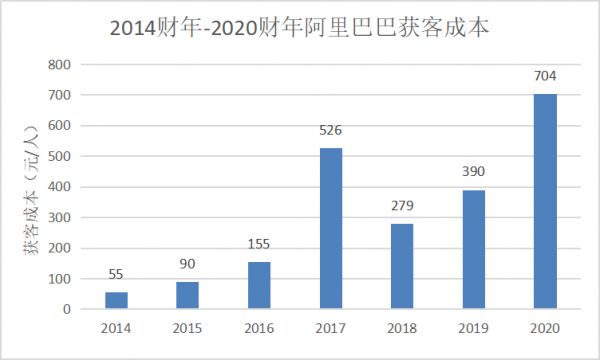

与流量、用户紧密相关的是,线上零售的获客成本正在逐年增加。阿里巴巴的获客成本由2014财年的55元/人上涨至2017财年526元/人,随后两年虽有所下降,但在2020财年再次上升至704元。

数据来源:国信证券研报 制图:亿邦

投资、收购传统零售企业成为阿里巴巴获取新增量的方式之一。

以高鑫零售为例,凯度发布的数据显示,高鑫零售和淘宝、天猫在快消品领域用户重叠率仅为10%。也就是说,大润发、欧尚的消费顾客在纳入了阿里生态体系之后,带来了新的用户。

高鑫零售今年上半年的财报显示,其门店有7.6%位于一线城市、16.1%在二线城市,位于三、四线城市的门店占比分别为56.5%和21.7%。这意味着,高鑫零售为阿里输入的新用户大部分来自于下沉市场,能够与阿里的用户结构形成一定程度的补充。

阿里的1号项目

频繁投资、收购“超市、大卖场”背后,是阿里在同城零售方面的加速布局。

今年4月,天猫超市事业群升级为同城零售事业群。

“天猫超市+淘鲜达+盒马”是阿里在同城零售战场的主要布局,被投资和收购的传统零售商超则朝着“大卖场版的盒马”方向发展,在渠道上与天猫超市、淘鲜达合作。

以大润发为例,根据高鑫零售财报披露的情况,阿里与大润发的合作主要有两方面:

一是与菜鸟合作社区团购业务,消费者当日下单购买大润发的商品,次日可前往菜鸟驿站自提。2020年上半年财报显示,大润发该业务已在全国16个城市、3000余家菜鸟驿站开通。

二是与天猫超市、饿了么、淘鲜达共享库存,比如消费者在超市5公里范围内,通过天猫超市下单,所有大润发门店均可实现1小时配送订单;在超市5-20公里范围内,则为天猫超市半日达,目前有180家大润发门店提供该服务。

同时,天猫超市商品也在大润发门店上架,淘宝心选、盒马自有品牌“日日鲜”也被部分大润发门店引入,曾经是盒马鲜生独有的悬挂链也安在了大润发的门店,线上下单的商品通过悬挂链传送到打包处。

大润发COO袁彬曾对外表示:“阿里和旗下盒马把试错都做完了,现在铺好了高速公路,大润发直接跑就好。”大润发新零售事业部总经理吴春相将两者的关系形容为,“盒马负责研发,大润发负责复制”。

阿里持股的三江购物则直接运营起了盒马鲜生门店。

2016年12月,三江购物通过全资子公司浙江浙海华地网络科技有限公司(以下简称“浙江浙海华地”)运营宁波地区盒马门店。三江购物2018年年报也显示,浙江浙海华地已开业盒马鲜生门店4家,其中宁波、杭州各两家。

在经营类目上,这些被收购的超市不约而同地倾向于生鲜。

三江购物财报显示,2016年至2019年,其收入结构中生鲜品类营收占比由22.8%逐步提升至32.04%,2019年公司生鲜的营业收入达到12.14亿元,较上年同期增加1.95%,而食品、日用百货及针纺营业收入较上年同期减少6.29%、8.08%及22.54%。财报中给出的原因是三江购物更加聚焦以满足“一日三餐”所需,对商品结构进行了调整。

图源:三江购物2019年财务年报截图

2017年被阿里投资3亿美元的易果生鲜则直接担负起了天猫超市生鲜运营(2018年12月以前),即利用其安鲜达冷链物流,加强天猫超市的生鲜物流配送效率和质量。

高鑫零售也在2020年上半年财报中表示,今年预计开出10家大卖场、2-3家中型超市以及30家小型超市。其中,中小型超市将聚焦生鲜和快速消费品品类,减少或剔除家电、服饰等品类。

生鲜作为商超最主要的获客品类,是一个具有刚需高频、高粘性特点的线下流量入口,且线上市场增速大。这也是上述被收购的超市在经营类目上选择生鲜的原因之一。

根据Euromonitor数据,2010年到2019年,中国生鲜购买渠道的市场份额排名中,增速最快的是线上渠道,从0.5%增至6.3%,而分散经营的菜市场所占份额从52.6%降到47.9%,超市份额则由34.4%上升为36%。

整体来看,在阿里同城零售的布局中,线上的手机淘宝“淘鲜达”、天猫超市、饿了么等各大app为流量入口,以生鲜、快消品等为主要切口承接消费者需求;由饿了么(蜂鸟)完成商品的配送到家;蚂蚁金服实现支付服务;盒马、银泰、大润发、欧尚、三江购物等门店则提供了商品售卖和仓储等服务。

诸侯割据的同城零售

不过,在同城零售战场上,阿里同样要与其他互联网巨头进行激烈的竞争。

目前,国内线下商超前十名已经被阿里、腾讯“分割”完毕。

中国连锁经营协会今年6月发布的《2019年中国超市百强》榜单上,排名前10的企业中,8家企业已经归属不同阵营,3家商超站队阿里巴巴:大润发、联华、盒马鲜生;5家选择了腾讯:华润、沃尔玛、家乐福(中国)、永辉超市、步步高集团。

数据来源:《2019年中国超市百强》榜单 制表:亿邦

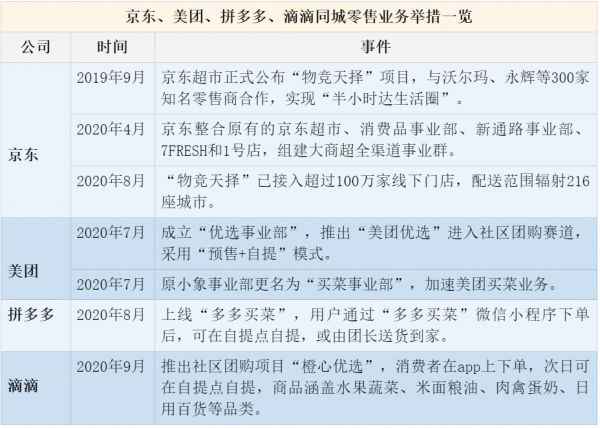

此外,京东也已经和数百家商超企业达成合作,发力同城零售,其目标是在2023年实现销售额超8000亿元。今年以来,美团、拼多多、滴滴则以社区团购为切入点加入到这场混战中来。

信息来源:华创证券、公开资料

多巨头加入的同城零售激战之中,最主要的竞争力体现在对物流履约的掌控,以及对商品的把控上。具体来说就是,平台上参与同城零售的商家、商品数量够不够多,以及商品从商家到消费者手中的配送、服务效率高不高。

阿里巴巴集团副总裁、零售通事业部总经理林小海在接受《中国企业家》采访时表示:“同城零售的核心供给主要还是以大润发为主。”这或为阿里时隔三年之后再次增持高鑫零售的重要原因——增加参与同城零售竞争的筹码。

但阿里此前投资、收购的其他商超企业在同城零售中的作用并不明显。

2020年上半年财报显示,阿里2016年入股的三江购物仅有52家门店上线了“淘鲜达”业务,不到总门店数量(214家)的25%。而联华超市(百联集团)财报中,并未披露与阿里业务的具体合作进展。

据澎湃新闻报道,曾接受阿里投资的易果生鲜于今年10月进入破产重组程序,上海易果电子商务有限公司也在2019年12月被上海长宁区人民法院列为被执行人。

华创证券的研报显示,随着电商平台新增活跃买家数见顶,GMV的提升驱动点逐步从新增活跃买家数切换为买家购买频次。传统电商平台上服装、3C、快消等品类多以月频消费为主,作为周频消费的同城零售,对于传统电商平台提升消费频次至关重要。

对阿里来说,想要“成为一家活102年的企业”,就需要不断寻找新的增长引擎,同城零售被押注为内部1号项目,是阿里巴巴必须要做的战略选择。只不过,从目前激烈的市场竞争环境和内部风险来看,阿里巴巴还需要投入更多时间和精力,应对目前及未来可能遇到的挑战。

相关推荐

与美团、滴滴、拼多多会师同城零售战场,阿里新1号项目胜算几何?

拼多多上线多多卖菜,社区团购也要动一动了?

美团加入消费金融战场,胜算究竟几何?

战火升级!美团推出“团好货”进军电商,直面阿里、拼多多,互联网格局要变天了?

互联网巨头加速杀入,社区团购迎来“复活赛”

社区团购新战事,滴滴会不会再赢一次?

焦点分析|优选事业部成立背后,美团同城零售已集齐“三驾马车”

最前线 | 美团菜大全开启多城招商,同城零售大战一触即发

“对标拼多多”,美团上线“团好货”

拼多多的天花板,微信电商的新边疆,以及阿里的反击方向

网址: 与美团、滴滴、拼多多会师同城零售战场,阿里新1号项目胜算几何? http://www.xishuta.com/newsview34327.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95246

- 2人类唯一的出路:变成人工智能 21338

- 3报告:抖音海外版下载量突破1 21303

- 4移动办公如何高效?谷歌研究了 20481

- 5人类唯一的出路: 变成人工智 20481

- 62023年起,银行存取款迎来 10348

- 7五一来了,大数据杀熟又想来, 8725

- 8网传比亚迪一员工泄露华为机密 8530

- 9滴滴出行被投诉价格操纵,网约 8349

- 10顶风作案?金山WPS被指套娃 7240