三个华人创立美国版“饿了么”,连亏7年估值250亿美元

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者:杨泥娃,编辑 斯问。36氪经授权发布。

“欢迎你来做DoorDash骑手,即便你没有汽车,用自行车、滑板车也可以注册……”

邮箱里频频收到骑手注册的邀请,让还在美国读大四的杜飞,一度想毕业之后先做个外卖小哥的工作。

疫情下的北美经济受挫,就业压力骤增,却成全了不少外卖公司。规模大增的背后,一边是紧锣密鼓招募骑手维持高增长,另一边是叩开IPO的大门走向资本台前。

11月13日,由几个华人创立的外卖平台DoorDash披露了招股书,疫情带来了明显的超快速增长,也让它在此期间成了美国最大的外卖平台。

但成长了7年的时间,DoorDash还停留在亏损换增长的局面,更重要的是,美国市场的外卖争霸赛才刚刚开始。去年,DoorDash花了约4.1亿美元完成对竞争对手Caviar的收购。今年6月,欧洲最大外卖公司Just Eat Takeaway收购了昔日美国外卖标杆GrubHub;7月,Uber又以26.5亿美金收购了美国一家外卖平台Postmates,各方合纵连横之下,DoorDash能真正成为美国版“饿了么”吗?

上市或许只是第一步。

疫情后营收翻3倍

在硅谷有两种孵化器,一种叫做Y Combinator(YC精英班),一种叫做其他。

从YC精英班走出了许多“独角兽”企业,比如Airbnb、Dropbox等等,DoorDash也是其中一员。

从诞生之初拿到YC的 12万美元投资开始,DoorDas一直头顶明星光环。截止目前,DoorDash已累计完成超过25亿美元的A至H轮融资,其中不乏软银、红杉等明星股东。根据《华尔街日报》报道,DoorDash的IPO估值或将达到250亿美元。

DoorDash总部位于美国旧金山,业务发展到了美国、加拿大和澳大利亚,是一家外卖快送服务提供商,主要为用户提供外卖预定、快送到家的服务。

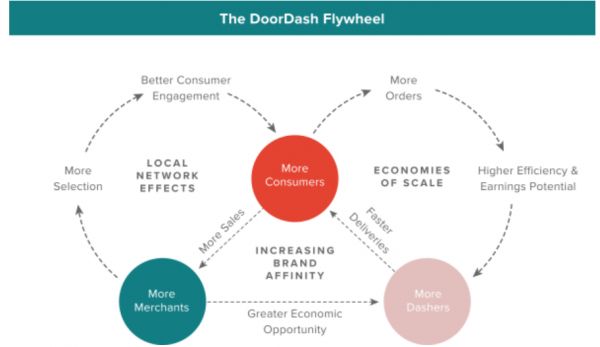

从商业模式上看,DoorDash和中国的美团外卖、饿了么一样,消费者线上下单,商户制作餐品,通过算法由就近骑手接单完成配送,成为一个稳定的生态圈。不同的是,DoorDash没有自建物流团队,也没有合作的第三方机构,而是以众包的形式完成配送。

(招股书中展示了其飞轮效应)

就像文章开头说的一样,只要有任何一种交通工具都可以到平台注册成为骑手,工作时间也有很大的自由度。

以国内的视角来看,这样完全众包的模式充满了太多不确定性,从效率到客户满意度等方面都有所欠缺,但即便如此,这样的商业模式已经帮助DoorDash实现了“逆袭”。

2014年,一家叫Gubhub的外卖公司登上纽交所,坐稳当时外卖市场的龙头。但这家公司只是把原来餐厅的电话配送业务搬到网上,实际配送还是由餐厅自己完成。并且很多入驻平台的餐厅并不具备配送的能力。这不仅导致用户对平台信任感缺失,也让平台失去了护城河和价值。DoorDash的众包模式一招命中了对手这个弱点,解决了配送的难题,轻松拿下了市场份额。

招股书显示,目前Dashers(DoorDash的骑手)数量达到100万,通过DoorDash平台赚得超过70亿美元。

而让DoorDash走上快速发展轨道的,还是来自疫情的推动。

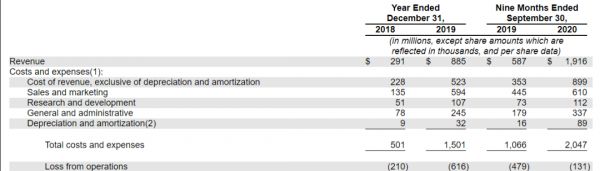

DoorDash在2018年、2019年营收分别为2.91亿美元、8.85亿美元;而在2020年前9个月营收已经涨至19.16亿美元,相比去年同期营收5.87亿美元,翻了3倍。其市场订单总额(GOV)也在今年前9个月飙升至165亿美元,2019年全年GOV仅为80亿美元。

除了今年二季度首次实现单季度盈利之外,DoorDash仍处于亏损状态。2018年和2019年的净亏损分别为2.04亿美元和6.67亿美元。2020年前三季度1.49亿美元的净亏损则较2019年同期的5.33亿美元大幅收窄。

但DoorDash还有着继续扩张市场的底气,招股书显示,截至2020年9月30日,DoorDash持有的现金、现金等价物及有价证券为16.11亿美元,资金储备相对充裕。

对于未来的核心竞争力,DoorDash在其招股书中概括为3点:从送外卖餐饮到“万物皆可送”、为商家提供商业服务、会员体系的建设。

其实从这3个方面来看,很符合国内外卖企业的发展逻辑:不断扩充配送产品的种类,为商家在后端提供全链路的数字化解决方案,同时扩充消费者端的会员体系以增加用户对平台的粘性。

3个华人撑起美国外卖半边天

Copy from China。从这一层面看,DoorDash是国内外卖平台的“学徒”,而且这家公司本身流淌的就是华人血液。

创始人徐迅,是一位出生在南京的80后青年。他把自己父母在美国打拼的经历写在了招股书的开篇,表达自己创办DoorDash的初衷正是为了帮助像他母亲一样的人。

他的母亲是一名医生,但中国的医生执照并不能在美国行医。因此他的母亲在连续12年的时间里,每天打三份工才攒够了接受医师培训的费用,其中有一家中国餐馆他自己也曾在那里洗过碗。他的母亲后来重新拿到执照后开了一间诊所,运营至今已有20年时间。

在许多投资者论坛中,很多人表示招股书印象最深的部分就是创始人母亲的经历。这样真情实感的表述,无疑是打动资本市场的好故事。

而另外两位合伙人,是他在斯坦福认识的两位中国华裔Stanley Tang和Andy Fang,目前徐迅担任公司CEO,另两位创始人担任董事。

(三位创始人合影,从左至右分别为:Stanley Tang, Tony Xu, and Andy Fang)

招股书显示,DoorDash将提供三类具有不同投票权的股票。A类普通股将授予所有者每股一票的投票权。B类股票将附带每股20票,C类股票将没有投票权。提供多种股票已成为硅谷的常见做法,尤其当CEO同时也是公司创始人的时候。

但在DoorDash的招股说明书中提到,Tony Xu(徐迅)和另外两位联合创始人Andy Fang和Stanley Tang预计将签署一份投票协议,协议将赋予Xu对联合创始人持有的B类股票行使“指导投票和投票”的权力,这也就意味着徐迅拥有该公司的全部控制权。

但在消费者层面,DoorDash背后的故事并不重要,在美国遍地的外卖平台,用户对平台的忠诚度并不高。尤其是对很多华人来说,普遍体验感不如国内,所以大家更多看平台补贴多与少。

“这边的送餐软件太多了,uber eats、seamless、熊猫外卖……体验上没有太大差异,总体不如国内。”住在纽约的曾欢对「电商在线」说。

虽然没有在用户端建立足够强大的口碑,但从数据来看,DoorDash的确撑起了北美外卖市场的半边天。

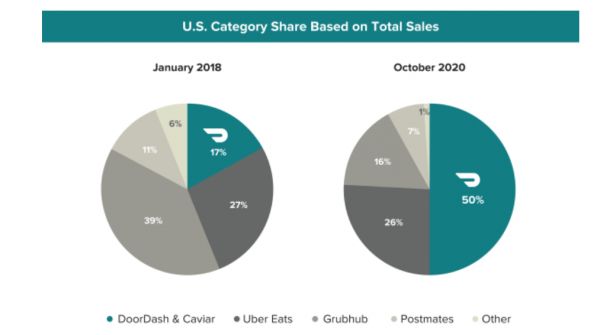

转折点发生在2019年,DoorDash斥资约4.1亿美元完成对Caviar的收购。按2020年10月的总销售额计算,DoorDash与Caviar累计占据50%的市场份额,领先26%的UberEats、16%的GrubHub、7%的Postmates等其他玩家。

(图片来自招股书)

“下沉市场”成为它的重要阵地,DoorDash在招股书中称更倾向于在郊区市场和较小的都市地区发力,其在郊区市场的市场占有率已达58%。在美国、加拿大、澳大利亚的商家数量超过39万,总的用户数超过1800万。商家在DoorDash平台上的销售总额已超过190亿美元,其中2019年平台上每一商家的同店销售额同比增长59%。

DoorDash也公布了自己的会员数量。每月充值9.99美元的DashPass,就可以享受免平台外送费的服务。截至2020年9月30日已拥有超过500万名会员。

美国掀起外卖大战

如果回到国内市场来看,随便一个数字拎出来都足以碾压DoorDash。以美团2020第二季度财报来看,营收247.2亿元,餐饮外卖日均交易笔数2.4亿笔,活跃用户数4.5亿,商家数有600万。

一方面在于中国5年前就已掀起的外卖之战,市场教育和用户培养早已完成;另一方面则是两个市场根本上的不同。

B站up主“我是郭杰瑞”曾做过一篇关于中、美外卖的视频内容,有100多万次观看。视频中他在美国完成了一次线上点单,不仅可选商家有限,并且配送费很贵,还要等45分钟。

他总结出了两点很重要:一是美国的餐厅很多都接受电话点餐,并不愿意接入线上平台,因为平台会收取佣金,所以那些生意好的餐馆不会挂上网;二是国外的外卖平台配送费一般在3美元以上,同时还要给骑手支付小费,算下来价格很高。

所以线上外卖平台要想吸引到餐厅的合作,就要给餐厅带来更多新客户,而不仅仅是把老用户的消费习惯从门店点餐改为平台点餐。

有资料显示,中国外卖行业的渗透率为6.1%,线上化率为74%。对比之下,美国外卖渗透率非常高,为12.5%,但线上化率仅为6%。也就是说,中国的外卖市场是被线上教育起来的,而美国的外卖市场在线下市场就已经成熟。

但疫情给了美国外卖市场一次重新改变的机会,线上外卖配送需求暴增,平台大规模招聘新员工,也推动了当地食品店、餐馆和其他生活必需品店铺的生意。

今年“互联网女王”玛丽·米克提交的报告中,也对线上外卖平台有了着重描述:“我们认为按需和送货上门服务通过一个非常时期永久性地扩大了他们的市场份额。这些按需平台给消费者带来的便利不言而喻,我们继续判断,按需平台在美国提供灵活就业岗位的重要性被低估了。在全世界许多地区,尤其是亚洲,按需服务要比美国更加普及和更先进。”

作为按需经济的重要部分,线上外卖平台成了在存量市场带来新增量的“好生意”,而当下的美国市场也发生了中国5年前的景象,割据战正在外卖市场兴起。

今年6月,欧洲最大外卖公司Just Eat Takeaway收购了GrubHub。今年7月,Uber以26.5亿美金收购了外卖平台Postmates。至此,美国市场基本确立了“三强”格局。

值得一提的是,外卖业务给Uber带来的收入来源已经超过打车业务。最近Uber发布财报。报告显示,Uber在2020年第三季度营收为31.29亿美元,与上年同期的38.13亿美元相比下降18%。

这其中,Uber第三季度网约车业务营收为13.65亿美元,较上年同期的28.95亿美元下降53%;快递业务(主要是送餐)营收为14.51亿美元,较上年同期的6.45亿美元增长125%;

对于Uber来说,外卖是它必须争夺的重要阵地。

和中国市场的走向一样,其实接下来外卖战场将走向“下沉市场”。但美国的下沉市场恐怕会比中国的下沉市场更加难啃,因为在大中型城市容易形成规模效应,但再向其它中小城市的渗透成本和运营难度很大,尤其美国的外卖行业还面临相对高额的人工费。

因此“烧钱”不能停,去年年底至今,包括“三强”以及其他一些垂直品类外卖平台在内,美国外卖行业共发生了超过7起融资事件,共吸金超过4.6亿美元。

可以预期的是,随着DoorDash上市,美国外卖格局的排位战才刚刚拉开。

相关推荐

三个华人创立美国版“饿了么”,连亏7年估值250亿美元

美国版饿了么将上市,在美点外卖是种什么体验?

美国版饿了么「DoorDash」完成 4 亿美元 H 轮融资,估值达 160 亿美元,其上市计划能否顺利展开?

Postmates估值达18.5亿美元,“美版饿了么”能否走好上市路?

快手传拟赴美上市:Pre-IPO投前估值250亿美元

最前线 | 快手计划明年赴美上市,正寻求250亿美元估值融资

美版“饿了么”DoorDash冲击纽交所,或成年末最大IPO

快手拟上市前寻求以250亿美元估值进行融资

“美国饿了么”DoorDash融资4亿美元 估值71亿美元

北美生活服务平台「饭团」完成 1200 万美元A轮融资,前「饿了么」、「大众点评」创始人参投

网址: 三个华人创立美国版“饿了么”,连亏7年估值250亿美元 http://www.xishuta.com/newsview34389.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95169

- 2人类唯一的出路:变成人工智能 20816

- 3报告:抖音海外版下载量突破1 20696

- 4移动办公如何高效?谷歌研究了 19988

- 5人类唯一的出路: 变成人工智 19959

- 62023年起,银行存取款迎来 10305

- 7网传比亚迪一员工泄露华为机密 8446

- 8五一来了,大数据杀熟又想来, 8279

- 9滴滴出行被投诉价格操纵,网约 7898

- 10顶风作案?金山WPS被指套娃 7207