百度收YY是在讲故事还是做业务?

编者按:本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

相信很多人跟我们一样,对百度此次的收购行为起初是一头雾水:作为一家持续强化AI投入的企业为何要在此时以36亿美金的代价收购YY直播?明眼人都知道收购后可能会带来营收的增长,但这是否符合百度当下核心利益呢?又或者百度如今的百度究竟处在怎样的时点呢?

自从百度宣布要收购YY之后,以上问题就一直缠绕我,结合百度历史数据以及当下发展规律,本文试着来回答以上问题。

作为一家创业逾20年的互联网公司,“成熟”应该是资本市场给予百度最主要的标签之一,该周期内企业需要具有:庞大的现金流支持,营收和利润稳定增长,对此类企业的估值方法也会由对成长公司的市销率模型偏向于市盈率。

在过去几年时间内,在总市值管理上百度掉队于腾讯和阿里,近期也被蔚来、拼多多、京东、贝壳为代表的新兴企业所超越,参考上述的资本市场对成熟类企业的估值看法,其原因也不难寻找,即:作为一家搜索占据国内主导地位的互联网企业,在移动互联网兴起之后,随着微博,头条系以及微信的崛起,百度并未将PC时代对流量的掌控复制到新时代,线上广告地位不断被稀释,加之侧重AI战略之后,在研发费用支出方面又较为激进,这一切都说明如果用一家“成熟”公司的标准看百度,其市值确实是具有不稳定性,也缺乏故事性。

为客观对比,我们取近十年的百度的营收和经营利润率做图如下。

2013年之前,无论是总营收还是经营利润率都处在历史最好的周期,称这是百度最美好的时光一点也不为过,但如我们开篇假设所提到的,随着移动互联网兴起,总营收疲态愈加明显,尤其在百度外卖为代表的O2O业务大肆投资的2014-2016年,百度几乎是以线上营销收入养活赔钱的外卖,拉低了总经营利润率,当然此中也包括创新性业务在早期的亏损。

2017年出售百度外卖之后,经营利润率立即得到体现,此后百度做大手百,以“搜索+信息流”这一组合重新杀向线上营销市场,2018年,总营收得到较快成长,但由于前期内容支出成本,加上彼时重新确定了AI战略地位,前期投入颇大,经营利润率连续两年下滑。

2019年,百度总营收增长缓慢,经营利润率走低,考虑到手百内容建设以及DAU表现已经基本稳定(超过2亿),手百转轨基本告一段落,百度实质已经到了追求盈利能力的时候,2019年究竟是黎明前的黑暗,还是下一个黑暗的序幕呢?

经过对上述11年历史的回顾,不难看出从当下市值管理入手,百度仍然要从自己擅长且有比较优势的线上营销市场去要市场,无论是今后的AI还是之前的O2O,在发展期间都需要高利润率的营销收入供养。

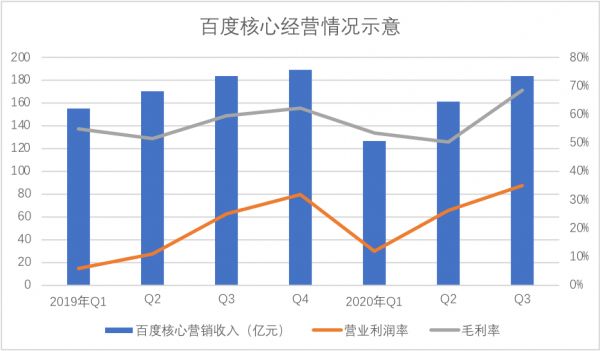

对2019年究竟是百度黎明前的黑暗还是下一个黑暗序幕的判断,其重点仍然应该放在线上营销收入上,我们测算了2019年分季度以来百度核心的线上营销收入的总营收(剔除爱奇艺)和当期毛利率情况,见下图

进入2020年之后,除Q1收入、毛利率以及经营利润率面临下滑风险之外,Q2开始,以上数字都在不同程度上得到了改善,尤其是Q3,毛利率超过68%,经营利润率达到35%,这几乎是2013年尚在百度辉煌期内的表现,如此来看,2019年似乎是黎明前的黑暗了。

2019年内容布局完善之后,尤其百家号初期对作者的大规模补贴已经结束,此外内容向手百迁移完成之后,百度购买流量成本也随之压缩,这都为前行的百度释放了沉重的包袱,在期间费用又进行了不同程度的压缩,改善营业利润率。

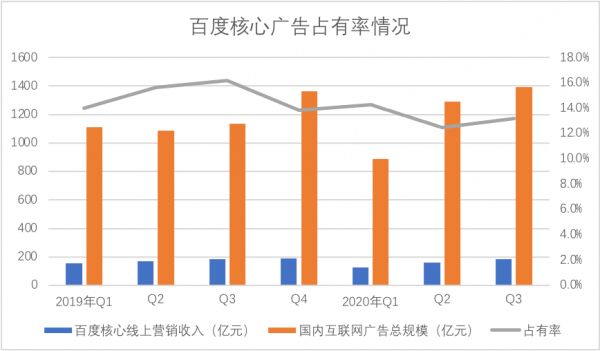

除此,我们最为关心的仍然是“百度在营收方面是否重新拿到了主动权”,也就是说此乐观局面能否具有可持续,毕竟这才关乎百度真正的扭转局面,对此我们了线上营销的市场占有率情况,见下图

在分析2020年Q2财报时,我们曾综合之前几个季度社消与线上广告的关系推算Q2国内互联网广告总规模,其理论支撑为广告主要为促进实体经济销售,社消起伏会如实反映在线上广告大盘中,中间或许有服务类产品广告,但对于总趋势推算应该不会有太大影响,但与Quest Mobile数据有比较大的悬差(我们低估了线上广告规模),我们认真对比后发现原因主要为:

1.疫情之后游戏业极为火爆,诸如微博,腾讯的广告收入相当部分增长是由游戏广告带动;

2. Quest Mobile数据不包含搜索和电商竞价广告,也不包含直播,软性植入等广告。

Q2以来,带货直播如火如荼,在社消未完全回正,且零售企业要在抽佣,坑位费方面成本加大开支情况下,很有可能削减常规投放,进而稀释百度市场占比。

其实也不难发现,从线上营销来看待百度,会发现百度需要弥补相当多的缺憾:

其一,搜索固然是百度的核心优势,但搜索着实没有信息流类内容那般的时间占有率,虽然手百DAU在膨胀,但根据Quest Mobile数据百度用户总时长是有被稀释风险的,这就需要百度引入更有粘性以及能带来新的营收方式的产品;

其二,从客户管理入手分析,百度在过去长时间的搜索广告周期内,形成了对全国实体经济行业的大规模覆盖,诸如汽车,家电,甚至房地产等行业,这是百度的核心优势之一,但由于此前腾讯在游戏分发中的绝对优势,百度在此进取心也不大,自身也缺乏游戏为代表的新形态营销案例,在此方面进展略小。

我们并非要强行为百度收购YY给予合理性,而是理性分析至此:百度对YY的收购确实在产品以及客户的配合方面都有着较为充分的必要性,此前也投资做直播,短视频,但成绩寥寥,用投资收购成熟产品也是可取的,YY的游戏属性又可弥补在游戏类收入方面的不足。

我们可直接跨过收购的合理性,直接探讨百度这36亿美金花的究竟值不值?

截至2020年Q3,YY直播有4130万的MAU,同比增长为3.4%,用户规模几乎到达峰值,当期总营收为28.9亿元,经营利润7.8亿元,年度总营收大致在150亿元上下,经营利润在30亿元上下。

也就是说,百度给YY直播市销率不过2倍,市盈率大致7倍上下,这应该不是一个过于高昂的数字。

欢聚时代2020年Q3经营产生净现金流为10.3亿元,由于YY是集团主力产品,且该业务模式中并不会产生过多的应收和应付款项,可以确定YY季度经营产生的净现金流不会低于6亿元,年度也会在25亿元上下。

也就是说,百度收购之后并不会为此过分消耗现金流,这与此前收购糯米,做百度外卖是有明显区别的,由于YY的MAU峰值已到,百度更需要进行的是流量的输送。

那么,并购YY之后对百度究竟有何影响呢?

2020年以来,百度优化市值管理的意图已经很是明显,10亿美金进行回购,小度科技独立融资,对当下市值不满,急于向外界证明未来潜力意图乃是相当明显,且又借市场低息在10月又发行了16亿美元债券,是收购YY所需的一半。

截至2020年Q3,百度剔除爱奇艺之后现金储备共1380亿元,当期自由现金流为83亿元,在丰富的现金储备下,压缩成本要增效的管理思维下,单纯用讲述暂时看不到太大营收的AI故事来提振市值是不切实际的,倒不如用收购新业务,直接装入盘子,这或许是讲述新的资本故事的最快捷方式。

在新的故事之下,我们最为担心的仍然是“融合”。

在PC时代的高光时刻,为消耗手中越积越多的现金储备和提高资产回报率,百度推出了以投资为驱动的“中间页计划”,即选择投资扶持垂直细分领域的网站,将流量导入目标网站,以投资收益形式获得比卖广告和流量最高的收益率。

结果如今大家也都清楚,除爱奇艺之外,大多数投资几乎都以失败告终,包括去哪儿,爱乐活,百姓网等等,这其中除行业竞争等因素之外,百度与投资对象之间的融合,强势的广告业务和子业务之间的配合这些细节因素都决定着成败,当媒体在讨论不同互联网生态的投资风格时,百度近期都不在讨论之列,这应该是百度方面所要深思的。

收购YY之后,将其视为己出,全力纳入生态子集,给予更多的资源扶持,打破部门偏见,推动企业管理效率,这应该是百度所走的路,相反,若管理体制不改,收购YY后也依然会荆棘密布。

收购YY之后,为YY导流,也就是说流量要内部消化,提高企业整体回报率,这是否会影响核心业务的利益,我们都不得而知,但处理好部门之间关系,强化配合应该是百度当下尤其要考虑的。

我们暂不考虑浑水做空的真实性问题,就短期看百度收购YY利好因素更多,当然长期看配合。

最后我们谈谈百度的市值管理问题。

虽然百度一直在讲述自己未来的AI故事,但迄今为止,资本市场对其定性仍然以资本线上营销收入为主,这很无奈,但确实是现实。

相当长时间内,百度仍然要坚持走营销供养创新业务的道路,营销是根基,在现金流以及盈利性方面堪称百度压舱石,百度长期以来对研发的高投入,虽然换回了自动驾驶技术的持续推进,但目前尚未反应到市值之上,如果将百度拆分为“线上营销”+“创新业务”两个公司,线上业务年收入在800亿上下,经营利润率也在200亿上下,按照目前百度市值,TTM市盈率仅为14倍,也就是说,当前百度创新型业务都未纳入华尔街对百度的估值范围,确实存在严重的低估问题。

这里原因有许多,诸如在资本最喜追逐的科技公司中,百度主营业务缺乏故事性,又不如PC时代那般对流量分配的强势地位,属于新老交接企业,如今百度收购YY是否意味着接下来百度要开始讲故事了呢?那么AI究竟何时为百度添彩呢?

在最新的《新能源汽车产业发展规划(2021-2035)》中,明确:

加快车载操作系统开发应用。以整车企业需求为牵引,发挥龙头企业和国家制造业创新中心等创新平台作用,坚持软硬协同攻关,集中开发车规级车载操作系统。

百度这么多年在汽车操作系统方面投入甚大,若能击败华为,百度等对手,成为国内主流汽车操作系统,其前景就要光明许多。

百度着手自动驾驶最早,是否能收割最早呢?

安卓成为智能手机的主流操作系统,虽然谷歌并未公布去从安卓中获得的具体收入,但根据一些机构推论其规模将在数百亿美金,2011年,谷歌股价尚在250美金上下,至今已成长7倍,资本对安卓也给予了充分的溢价。

自动驾驶未来对营收的带动将不亚于安卓,甚至超过后者,我们想百度短期内收YY乃是短期内的资本故事,长期还是要看AI,重点看阿波罗。

相关推荐

百度收YY是在讲故事还是做业务?

百度做直播,能靠YY吗?

浑水做空,百度收购YY会受阻吗

YY遭浑水做空,百度买了个寂寞?| 超级观点

消息称百度即将收购YY国内业务,谈判接近完成

百度YY,弱弱联合

百度高管解读Q3财报:将现金收购YY直播国内业务

百度购YY:追风者能翻盘?

收购YY国内业务,失去了耐心的百度能够收获什么

焦点分析 | 36 亿美元收购 YY直播,百度的“优”与“忧”

网址: 百度收YY是在讲故事还是做业务? http://www.xishuta.com/newsview34509.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216