在线教育卡位之争,一场集中力量要打赢的关键战

如果要论今年资本市场最热的领域,一定是医疗、消费、新能源行业;但如果要论融资最多且烧钱最厉害的领域,非在线教育行业莫属,资本为其输入了近1000亿元左右资金。

融资速度之快,规模之大,不亚于之前的共享单车、打车、外卖。猿辅导今年连拿3轮融资,总金额超32亿美元;好未来通过二级市场定增拿到15亿美金;新东方通过在香港二次上市募资15亿美金;另一公司作业帮也拿到7.5亿美金融资;甚至喊出三年不盈利的头条教育,近日独立出了“大力教育”这个全新品牌。

拿钱上不含糊,烧钱上同样不含糊。其中好未来这个暑期烧掉25亿元,跟谁学烧掉20亿元,连一向不爱烧钱的网易有道也烧掉了11亿元,更有甚者烧钱超过45亿元。

以至于连干了30年教育的俞敏洪都不得不发出感叹:“在线教育之所以兴旺,靠资本输血。每收入1分钱,要花掉2块钱,行业融了这么多钱,收入只有几百亿元。在线领域很少听到新东方的声音,是因为我不敢投。即使已经通过各种尝试花了几十亿元。”

那么,在线教育的竞争为何如此激烈呢?跟谁学CFO沈楠的判断是,短期来看,激烈的竞争会给每一家公司带来压力;长期来看,竞争能让行业地位更加清晰,效率低下的公司只能加速烧钱,最后赢的是经营效率最高的公司。

“根据目前市场和资本情况来看,2021年的竞争还会很激烈,2022年才会到达一个平衡点。”跟谁学创始人兼CEO陈向东补充道。

回归商业本质,不管是为了从竞争中杀出来,还是资本主推。背后的核心在于在线教育行业还处于一个高增长阶段,尤其是疫情加速了在线教育用户在二三线城市的下沉。这一批用户规模是巨大的,所以每一家公司都还有最后胜出的机会。

再看商业模式。教育属于一个典型的抗周期行业,机构可以提前预收一大笔现金(递延收入),后面随着学生的不断销课进行收入确认,退费不高坏账就会很少。同时,中国家长对教育的投入居于家庭支出首位。所以只要有名师,就不太愁用户。这也解释了在线直播大班模式的优势,即通过主讲名师教学,再辅以助教老师跟踪教学效果,让更多人都可以享受到优质的教育资源。从单位经济模型来看,也完全跑得通。

在线直播大班最早出现在2017年前后,跟谁学就是在这一年的3月跑出了高途课堂,随后聚焦在在线直播大班课。按照陈向东的回忆,2017年9月高途课堂就单月盈利了。这也直接催生跟谁学2018年就有了利润。

11月20日,跟谁学发布最新Q3财报,根据这家公司的财报情况,我们也看到了一些行业趋势。

01 解决历史遗留,高途课堂合并K12业务

此前,跟谁学集团旗下有五个品牌,跟谁学、高途课堂、小早启蒙、金囿学堂、微师。因为历史遗留问题,跟谁学K12业务和高途课堂一直并存,而高途课堂才是主力。10月9日跟谁学K12业务选择跟高途课堂合并。陈向东在最新的财报会上也透露,跟谁学集团过去专注于在线直播大班课,未来也会继续聚焦于在线直播大班课。

“目前来看,融合的效果超过期待,K12业务的转化率、完课率都有明显提升。原有的跟谁学品牌,全面聚焦四六级英语、考研、资格证培训等成人业务。”他表示。

除了整合资源、提高内部效率外,跟谁学此举也是在烧钱大战下的战略选择。因为跟谁学在保持7个季度的盈利后开始出现亏损。不仅体现在财务业绩上,也体现在股价上。在10月21日分析师沟通会下跌了30%后,此次正式披露财报又跌了8%。

一位曾在跟谁学上获益近亿美金的投资人对36氪分析是,“可能跟谁学不是一家让人买了可以踏实睡觉的公司,尤其之前300多亿美金市值的时候。至少用估值来看,有些高了;现在回到150亿美金上下,很舒服,如果下个季度能证明业绩,可能逐步再建仓,当然也可能不。”

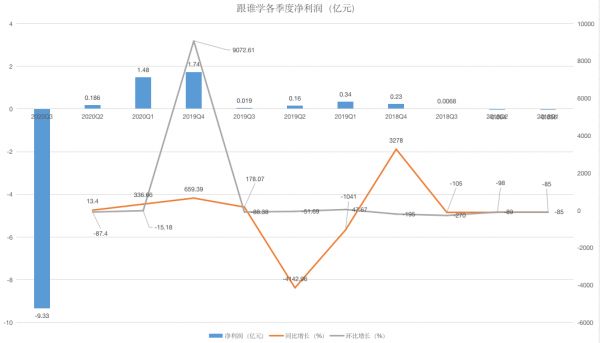

从跟谁学最近2年各季度的营收来看,业务仍然处于一个高增长的状态,Q3单季度收入接近20亿元,相当于去年全年,创下历史新高,也是去年同期的3.5倍。

拆分来看,收入贡献中,K12占到89%。整个正价课付费人次为125.6万,同比增长1.3倍,但和上一季度的156.7万比,明显下滑。其中K12的正价课付费人次有114.7万,同比增长1.4倍,上一季度为149.6万,也出现下滑。客单价方面,K12付费课程平均销售价格约1600元,变化不大。

净利润方面,本季度跟谁学亏损9.3亿元,去年同期盈利190万元。从表中可以看到,跟谁学的净利润波动较大,侧面说明在线教育未到大规模盈利的阶段。

因为正价课付费人次的下滑,跟谁学毛利率也由上季度的78.1%下滑至74.4%。对这两项数据的变化,跟谁学CFO沈楠解释是受季节影响。一般情况下,续班留存在Q2和Q4,招新留在Q1和Q3。所以Q3的正价课付费人次是首次新用户,需要投入广告吸引过来。并且,提供的促销课程对收入贡献有限,可日常的固定支出不会少。和Q2的续班不同,进而表现就是Q3付费人次下滑,但销售支出增加。事实上,就首次正价课付费人次来看,Q3环比增长了55-60%。

“毛利率下滑也是受季节影响,今年夏天,大学和高中入学考试有点晚,所以导致集中发送资料的成本有增加,相信第四季度很快回升。”沈楠回应道。

如果回到净利润亏损归因问题上,跟谁学出现亏损的原因在于营销费用增加至21亿元,去年同期为3亿元,上季度为12亿元。此外,管理费用也因为SEC的独立调查增加了1亿多。体现在财报中就是,营业亏损9.9亿元,冲销掉利息收入1841万和4988万税收后,净亏损9.3亿元。

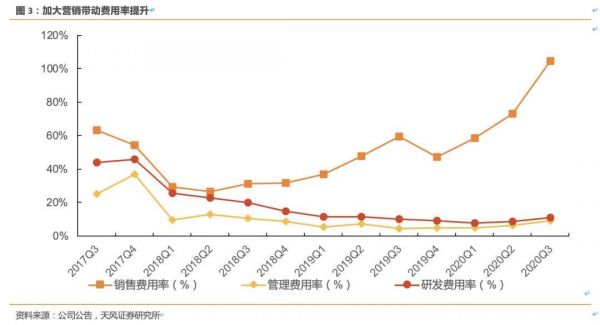

从过去三年的三费占比情况来看,跟谁学在2017年下半年和2018年上半年都在收缩。但2018年第三季度开始,营销费用明显爬升,直至2019年Q3。后面一个季度略有回落后,又直接猛爬升,从约50%增至最新的104.6%。

故而对于跟谁学来说,解决历史遗留问题、顶着亏损和股价大跌风险,也要集中所有力量去打这一次关键战役。

02 资本永远青睐效率最高的公司

对于互联网公司来说,有一个逻辑是用户的重要性高于营收,营收的重要性高于利润。这也就是所谓的战略亏损,不管京东、美团、拼多多,都经历过很长时间的亏损。以拼多多为例,在去年Q3同期亏损17亿元的情况下,今年Q3首次扭亏为盈,净利润金额超过4.6亿元,当日股价也是暴涨20%,市场期待拼多多活跃用户最快将在第四季度超越淘宝。

但是,我们需要去看的是市场的变化,我们通过第三方的数据看到,有的公司在今年第三季度的S&M费用可能会超过45亿,同时如果从ROI的角度来看,极有可能仍然是市场当中效率最高的。

这也让资本市场相信,高增长和高盈利是能并存的,只要企业保持高效率。在线教育领域,衡量一家企业是否高效的指标有两个:LTV(客户生命周期总价值)和现金流。

在跟谁学内部,LTV由三个要素决定,获客成本、毛利率、续费率。获客成本是通过内外部流量变成正价课的成本;毛利率由客单价和运营效率决定;最重要的续费率决定生死。

从三季报还能发现,跟谁学小学部分贡献了最高的收入。以及由于小学课单价比初高中稍低一些,所以这意味着小学在人次上的贡献也多于初中和高中。

现金流又分为从经营活动中获取的正向现金流和现金余额。前三季度,跟谁学因经营活动产生的现金流净流出3000万元,如果剔除掉支付给律师和会计师的费用,经营现金流为正。第四季度不再有这项支出,又是续费高峰期,可能扭转净流出状态。去年Q4贡献经营现金流约7亿元。此外,递延收入中,本季度为19.65亿元,翻了1倍。

现金余额中,截止2020年9月30日,跟谁学持有21亿元。2018年底只有2.36亿元,2019年底升至27亿元(其中经营活动带来的现金流贡献13亿元)。

正因为如此,陈向东才会在财报会中明确表示,“过去几个月里,市场发生了很多变化,尤其是头部公司都拿到很多融资。如果从在线直播大班课维度看,跟谁学收入是四家头部公司中的第一名。暑期是一年非常关键的招新季节,属于战略投入期,为了市场份额,营销费用支出增加很多是必要的。”

作为CFO,沈楠给出了细化的营销费用支出。21亿支出中,用于效果类投放的费用约15亿元,品牌活动费用5000万元,剩下的是人工成本、服务器、宽带、分摊成本。因为前置投放影响,现金收入和投放费用存在不匹配。比如Q3中有超2亿元的效果投放,是为了Q4的促销课程布局,而Q3并无对应现金收入,可以和Q2前置的2亿元投放费用低消。所以最终跟谁学的招新流量投放ROI在1.3左右。

那么,跟谁学究竟是不是效率最高的公司?还有待继续证明。按照预期,Q4收入在20.76-21.16亿元,环比增幅不大,就看净利润情况了。

03 长链条的在线教育,考验战略更考验组织能力

从整个交互链条来看,企业想获得一个正价课用户,需要经历前端广告或转介绍获客、试听、转化、留存、续费,后端的教学要经历教、学、练、测、评,以及辅导老师个性化服务。

沈楠也是直言不讳指出,“在线教育是一个非常长的链条,虽然我们一再强调这个事实,但当组织规模越来越大的时候,我们越加发现这一认知的重要性。有些公司的正价课交付可能非常擅长,但招收新用户的能力偏弱;有些公司的获客渠道可能很有特色,但正价课的交付能力不够支撑。”

“所以,对于我们来说,依然要专注的聚焦于自身能力的提升,在每一个环节上都做到3%-5%的优秀,持续不断的关注客户视角和客户需求,打造组织能力,当我们做正确事情的时候,好的结果就一定会发生,不必过分关注外在,以及竞争的情况。”

据悉,跟谁学目前的平均班容量已升至2800人,上个季度仅仅2000人,去年同期更只有1400人。辅导老师也扩容至15000名,运营中心增至15个。

事实上,跟谁学自上市以来就备受争议,质疑数据造假的声音此起彼伏。做空机构更是密集发布了10多份做空报告,一度成为最受关注的中概股之一。

在这个Q3,跟谁学披露独立调查结果称,未发现任何重大问题。形成调查结论后,专业顾问会将调查发现和结论提交至审计委员会及公司。

而在跟谁学内部,沈楠透露其核心管理团队,除个别情况因为身体或家庭原因退休,没有人离职或者去其他教育公司。“所以,当一个公司发展得非常快,规模非常大,有一群人非常喜欢这家公司,愿意为公司贡献他们的精力和时间——为公司贡献他们的整个职业生涯,这将是我们最有价值的资产。”

为了验证沈楠的说法,36氪找到了几个跟谁学离职员工发现,其中有一个仍然很看好这家公司的发展,直接买过6万股的股票,价值数百万美金。即使跟谁学不断被做空的时候,也买了不少,对应的回报也颇丰。

另一位是早期员工,呆的时间不长,但离职很久后收到了跟谁学给出的股票。据该员工所表述,价值在几十万美金。原来都以为不存在的股票,意外的被授予。

作为创始人,陈向东的一贯观念是,组织能力这个护城河,才是一家公司最终能够胜出的关键能力。跟谁学已经在创业的前三年经历过至暗时刻,对应的危机意识、高标准、自我批判能力、反思能力等等,始终深入了跟谁学人的血液,深入了跟谁学人的骨髓。

对于整个行业来说,基本面没有发生任何变化,但是估值逻辑确实有所变化,都逐渐回归了商业本质。以高瓴的投资风向为例,曾在第二季度加仓好未来至持仓超5亿美金,对应持股790万。但在最新的Q3减持了近47%,只剩下3.13亿美金,也就是411.9万股。这个比例在好未来的这几年变化中,前所未有。所以,最后如何解决获客高居不下、谁能真正跑出来、谁能拿出实打实的利润和现金流,谁就能成为资本眼中最亮眼的质地优良公司。

相关推荐

在线教育卡位之争,一场集中力量要打赢的关键战

打赢科技战,我们必须全面提升销售效率

高精地图卡位战 韩国电信巨头牵手中国版Mobileye

代工之争,燃烧在芯战后方的狼烟

进化与重塑:在线教育的“路径革命”

支付宝微信支付暗战:谁也输不起的一场硬仗

联通电信宣布共建,5G市场打响卡位战

Robotaxi卡位战背后:滴滴的资本焦虑与技术沟壑

被鄙视的币圈走向消亡?区块链进入生态“卡位战”时代

最后一场「屏之争」:汽车大佬与硅谷巨头的贴身肉搏

网址: 在线教育卡位之争,一场集中力量要打赢的关键战 http://www.xishuta.com/newsview34622.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94971

- 2人类唯一的出路:变成人工智能 19421

- 3报告:抖音海外版下载量突破1 19152

- 4移动办公如何高效?谷歌研究了 18658

- 5人类唯一的出路: 变成人工智 18520

- 62023年起,银行存取款迎来 10140

- 7网传比亚迪一员工泄露华为机密 8210

- 8顶风作案?金山WPS被指套娃 7110

- 9大数据杀熟往返套票比单程购买 7055

- 10五一来了,大数据杀熟又想来, 7030