小米“渔翁得利”

头图来自ICPhoto

在前几天的亚布力论坛上,雷军登台发表演讲,试图打破外界对于小米没有技术、只有低端机的误解,“小米手机做了十年,仍被误解三大‘不行’”雷军说。

不过要想让市场认可,一份好看的财报,可能比雷军的演讲更好用。第三季度,小米就拿出了一份远超市场预期的财报。

11 月 24 日晚,小米发布了截至 9 月 30 日的第三季度财报。数据显示,这个季度小米集团总收入达到人民币 722 亿元,同比增长 34.5%,环比增加34.8%,经调整淨利润达到人民币 41 亿元,同比增长18.9%,环比增长 22.4%。

亮眼的不止有营收和利润。用一句话总结:小米这季度的收入、净利润、手机销量、手机销售收入、互联网及其他收入、全球市场占有率等一系列指标,都是自 2018 年上市以来的新高,IoT 收入仅次于去年 Q4 是第二高的季度。

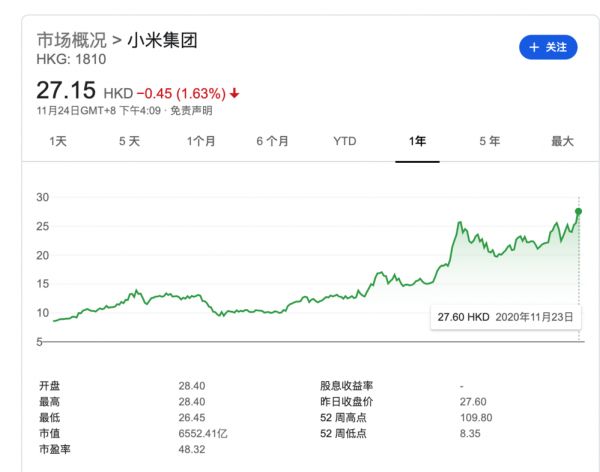

股价方面,小米在 2020 年也走出了低迷,财报发布前一日(11 月 23 日),小米报收 27.6 港元,涨8.02%,创历史新高,总市值为 6661 亿港元吗,市盈率 48.33。

今年频繁发布高端产品的小米,看到这样的数据可能会更有底气。

海外市场,小米的粮仓

这个季度小米各项业务基本上都创造了新高,尤其值得一提的是,海外市场是这季度小米手机的主要粮仓,而整体境外市场收入同比增长 52.1%,达到人民币 398 亿元,占比也达到 55%,境外市场收入及对总收入的贡献占比同样创历史新高,海外收入占一半的小米,确实是一家“国际化公司”了。

手机:全年有望超 1.5 亿台

手机方面,小米这季度智能手机部分收入达到人民币 476 亿元,同比增长47.5%;智能手机出货量4660万部,同比增长45.3%。根据Canalys的统计,2020年第三季度,小米全球智能手机出货量排名全球第三,市场份额达到13.5%,大陆地区则是有 12.6% 的份额,排名第四。线上份额方面,老对手华为加荣耀受挫,小米由 2020 年第一季度的 18.5% 上升至 2020 年第三季度的 25.7%。

如果第四季度顺利的话,小米 2020 年出货量有希望超过 1.5 亿台。

第三季度既没有 “618”也没有“双十一”,能取得如此增长,一方面是产能基于稳定,另外也和先前产品开始降价促销有关。

性价比依然是小米在全球范围内畅销的秘诀,根据Canalys的数据,2020年第三季度全球十大最畅销机型中,有三款为Redmi手机,售价集中在千元档位,Redmi 9 系列发售三个多月后,全球销量已超1400 万台。

小米一直看重的 ASP(平均售价) 方面,在大陆地区这季度同比增长了 14.7%,基本上每个季度都在小幅度增加,财报披露,在 2020 年前 10 个月内,中国大陆地区定价在人民币 3000 元以上及境外定价在 300 欧元以上的智能手机全球销量已超 800 万台,小米 10 系列让小米手机在高端市场有了入场券。

当然,小米这季度的猛增既有个人的努力,也要考虑历史的进程。华为——这个小米在欧洲、拉美等市场最大的对手基本上宣告撤退,小米接住了这块蛋糕。根据Canalys的数据,这季度小米在西欧地区的智能手机出货量同比增长107.3%,份额达到13.3%;拉美地区更是同比增长471.4%,非洲、中东市场也均有 100% 以上的增幅。

小米总裁王翔也在财报发布后表示,欧洲市场还是存在巨大的空间,随着高端产品和 IoT 产品的不断推出,欧洲的发展还会持续深化。总之,小米已经取代了曾经在欧洲高端市场增长迅速的华为。

IoT:有 5 个以上小米设备的用户越来越多

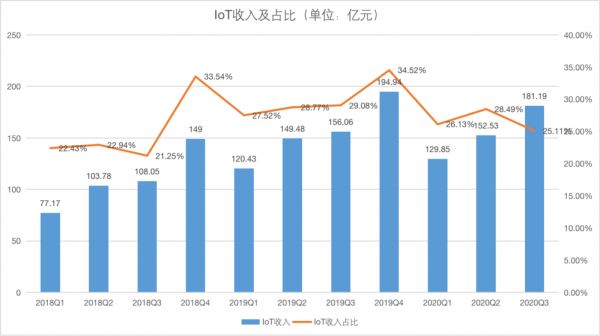

IoT 方面收入达到人民币181亿元,同比增长 16.1%,仅比去年 Q4 最高点的 194 亿略有下滑,依然是上市后高位的单季度收入。

具体数据方面,AIoT 连接设备数量达到 2.90 亿部,同比增长35.8%,拥有五件及以上连接至小米

AIoT 平台的设备(不包括智能手机及笔记本电脑)的用户数达到 560 万,同比增长 59.0%。9 月份,小爱同学月活跃用户数同比增长 35.5%,达到 7840 万,米家 App 的月活跃用户数同比增长34.2%,达到 4310 万。简而言之,米家依然是目前用户数最多、设备最多的智能家居平台。作为对比,华为 HiLink 的激活用户数为 5000 万,和月活不是一个概念。

智能硬件新品方面,小米这季度主要的举动就是发布了几款“大师系列”的高端电视,售价最便宜的也要一万块,配备 Mini LED 技术的至尊版更是来到 49999 元。根据奥维云网的统计,2020年 Q3,小米电视在中国大陆出货量连续七个季度排名第一,当然,这主要是低端产品的功劳,小米高端电视还需要得到市场的检验。

自小米上市公布财报以后,IoT 收入的占比就没有低于过两成,最高时超过三成,小米的“三驾马车”确实已经是过去时了,手机+AIoT 是如今小米的核心。

互联网:已经不再是核心

这一季度,小米互联网收入达到人民币58亿元,同比增长8.7%,小爱同学、MIUI 是小米互联网业务主要的亮点,而传统的广告、金融、游戏等,天花板在那,确实没有太多的增长空间了。

游戏、广告和金融是互联网收入的大头,这季度小米广告业务收入创下单季度历史新高,达到人民币 33亿 元,同比增长13.7%,而游戏收入达到人民币 8 亿元,同比下降 1.9%。在今年疫情的大环境下游戏市场火热,这样的背景下仍录得同比下降,某种程度上是手机应用商店这个渠道的整体衰败。《原神》等热门游戏带头不上架手机渠道,是对传统发行模式的冲击。当然,这部分收入对于如今的小米来说已经无关紧要。

金融方面一个重大的动作是,小米金融这季度品牌升级为“天星数科”。过去小米金融也有消费贷之类的个人业务,不过蚂蚁金服的境遇大家都看到了,小米天星数科 10 月改名时,就宣布未来将战略最重要的发力点落在了产业金融上,比如为小微企业提供贷款。

需要注意的是,小米也开始在海外布局互联网业务了,这季度境外互联网服务收入同比增长 75.6%,达到人民币 7 亿元,对整体互联网服务的收入贡献佔比达到 12.0%。

几个值得注意的信息

小米这份财报出了各种向好的数据以外,也有一些值得注意的细节。

1. 投资。财报披露,截止到 2020 年 9 月 30 日,小米共投资超过 300 家公司,总账面价值 395 亿元,同比增长37.5%,2020 年第三季度,公司自处置投资录得税后净收益人民币 7.13 亿元,作为对比,小米这季度现金净额是 139 亿。小米的投资不止于小米生态链,但生态链公司确实给小米带来的投资收入最大。10 月份,又一家小米生态链公司在上交所科创板上市——为小米代工平衡车的九号公司。

2. 毛利。智能手机看着挺热闹,但是毛利率由 2019 年第三季度的 9.0% 降至 2020 年第三季度的 8.4%,小米在财报中解释是由于增强了促销力度;而IoT 和互联网的毛利率分别为 14.2% 和 60.4%,整体毛利率由 2019 年第三季度的 15.3% 降至 2020 年第三季度的 14.1%,联系到前几天小米王嵋“得屌丝者得天下”的言论,小米走向高价格、高毛利的模式还任重道远。

3. 支出。小米过去一年这么高的增长,员工数增加 4000 名的情况下,行政支出同比去年只增加了 1.1%,而研发开支方面,由2019 年第三季度的人民币 20 亿元增加 14.2% 至 23 亿,做个对比,2019 年华为研发费用达 1317 亿元。销售开支也是同步大幅增长,不过这也是由于出货量增多所致。

小米这季度的财报,从各个角度来说,应该都能让小米自身和投资者满意了。疫情、美国禁令等多种因素,对于小米这样的公司来说即使困难也是机遇。华为让出的份额(主要是海外市场),谁做好了准备,谁就能拿下。

相关推荐

小米“渔翁得利”

华为要小心小米

十周年,小米去小米化

去小米化的小米有品

逼上小米

小米“失守”印度

离开小米的人

小米等待“全面战争”

小米东渡,投石问路

小米的格局

网址: 小米“渔翁得利” http://www.xishuta.com/newsview34671.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213