雷军灵魂三问,财报有点打脸

编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),作者:金玙璠,编辑:魏佳,36氪经授权发布。

华为失利之后,雷军公开表示郁闷,小米紧接着传来喜报。

熬过了产能吃紧的一季度、海外疫情爆发的二季度,11月24日,小米集团公布的2020年三季度财报显示,因为海外智能手机销售的爆发,这一季度无论是总收入还是净利润都创下单季历史新高:总营收721.6亿元,同比增长34.5%,环比增长34.8%,高于市场预估的700.2亿元;经调整净利润为41.3亿元,同比增长18.9%。

小米的三大版图可以总结为,智能手机销售在除印度以外的市场都表现强劲,欧洲市场增速近100%,IoT成绩及格,互联网服务差强人意,后两者的增长一样是海外市场尤其是欧洲市场的功劳。具体数据是,本季度小米智能手机部分收入为476亿元,同比增长47.5%;IoT与生活消费产品部分的收入为181亿元,同比增长16.1%;互联网服务收入58亿元,同比增长8.7%。

小米两年内各季度营收情况

制图 / 深燃

小米两年内三大主营业务营收占比

制图 / 深燃

这份财报公布一周前,小米科技董事长兼CEO雷军公开表达了郁闷情绪:“干了十年,大家觉得小米还是中低端,我挺郁闷的”。他把外界对小米的三大“误解”总结为:认为小米的产品都是中低端,认为小米产品都是代工的、贴牌的,认为小米没技术。

但3天后,小米集团清河大学副校长王嵋似乎又老调重弹:“小米认为,得屌丝者得天下,得年轻人得天下。”

不知金句制造机小米是对高端有误解还是对年轻人有误解,但可以肯定的是,雷军要被打脸了,今年以来的小米要推翻上市前他的承诺了——“小米手机硬件综合净利润率永远不会超过5%,如果有超出部分,将会全部返还给用户”,注意是“永远”。

财报数据不会骗人,反问雷总,小米高端路走得还顺利吗?小米技术如何?另外,小米到底是不是代工模式?外界对小米的三大“误解”到底是不是刻板印象?

值得一提的是,小米股价持续上扬,今年以来的涨幅高达151%,财报发布当天,资本市场也是给足了排面,小米股价触及28.4港元的历史高位,不过高开低走,截至收盘报27.15港元,跌幅1.63%,总市值为6521亿港元。

01 小米高端路,还顺利吗?

表面上,手机业务捷报频传。

财报显示,小米今年三季度智能手机整体收入为476亿元,同比增长47.5%,智能手机销量达到4660万部,同比增长45.3%,远超其他手机厂商。财报同时引用第三方机构Canalys的统计:小米手机在全球范围的市场份额上升至13.5%,排名全球第三,大陆地区则是12.6%的份额,排名第四。

市场份额的提升主要来自海外市场,对手基本撤离,西欧市场取代印度成为小米的支柱市场,手机出货量翻倍,增速超过107%,市场份额达到13.3%。不止一位业内人士把原因归结为华为的被迫退出。

不只手机利好,小米整体海外市场收入创历史新高,达到398亿元,同比增速52.1%,占比也达到55%。

小米在财报中形容国内手机市场的表现是“量价齐飞”:同比增速18.9%,市占率由去年同期的9.0%上升至12.6%,排名第四。

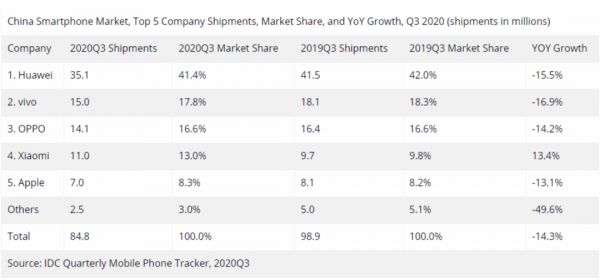

财报中并未提及具体出货量。对此,IDC数据显示,华为三季度以3510万台稳居第一,市场份额41.4%,位列第四的小米出货量1100万台,市场份额13%,是TOP5厂商中唯一增长的品牌,同比增长13.4%。照此计算,小米手机国内出货量的贡献度只有23.6%。

来源 / IDC

实际上,小米的高端机路线效果有限。

手机毛利率从去年同期的9.0%下滑到8.4%,和苹果、华为动辄超过30%的毛利率一比相形见绌。

“努力了10年以后,这个误解(认为小米产品中低端)仍然很深,怎么解?我想了一个主意,就做大家理解的高端手机,做大家理解的高端产品。大家理解的高端手机是什么?是卖得贵吗?我不知道。”对于雷军这段发言,资深产品经理判官认为,定价高不代表高端,而是高端才能维持高价。

小米手机如今的平均售价延续过去八个季度的表现,继续在千元上下徘徊,从去年同期的1007元涨到1022元。不过今年三个季度的表现好于去年同期,整体平均售价提升了67元。

小米手机近两年的营收、出货量和平均售价情况

制图 / 深燃

其中,国内市场平均售价继续保持小步慢跑,同比增长了14.7%。而境外市场的平均售价下降1.5%,小米称,是因为Redmi 9系列入门机型广受欢迎。

事实上,小米的性价比优势继续在全球市场发挥能量。Canalys数据显示,2020年第三季度全球十大最畅销机型中,Redmi手机占三席,售价集中在千元档位。

一个明显的变化是,小米不再像二季度一样强调高端手机的销量了,只是摆出了高端机型,这被外界认为是高端机销售情况并不符合预期,销量仍依赖中低端手机。小米转而披露了今年前10个月的整体销量:中国大陆地区定价在3000元以上及海外定价在300欧元以上的智能手机全球销量已超800万台。

不但手机毛利率,从整体毛利率和研发投入占比这几个指标,同样看不出小米高端的迹象。

财报显示,小米的整体毛利率由2019年第三季度的15.3%降至2020年第三季度的14.1%,IoT和互联网的毛利率一增一降,分别由12.8%涨到14.2%,由62.9%降至60.4%。对于后者,小米解释,是金融科技及游戏业务毛利率下降所致。

高端之路并非一蹴而就,但小米似乎并未在研发投入上发力。本季度研发投入23亿元,占总收入3.2%,比去年同期的3.7%还要低。实际上,过去两年里,小米在研发投入上一向谨慎,至少在过去八个季度,研发投入在总营收中的占比始终控制在3%-4%之间。

制图 / 深燃

做个对比,2019年华为研发费用达1317亿元,在总营收中占比超过15%。

“研发费用投入严重不足始终是小米最大的隐患,如果华为和高通将来达成5G芯片协议,华为手机回归,那么对于小米的压力将是巨大的。”长期关注小米的分析人士惠星曾经告诉深燃,这个问题不解决,小米始终难往更高层次突破,净利润率也会长期在较低水平徘徊。

02 没技术、纯代工?小米冤不冤?

雷军之所以郁闷,还因为外界质疑“小米产品都是代工的、贴牌的”,“小米没技术”。

据了解,OPPO、vivo有自己的工厂生产线;华为也有自己的工厂,也会让富士康、比亚迪等代工生产;小米手机的代工厂主要有两家,一家是富士康、一家是英华达,富士康主要代工小米手机的旗舰机型,例如小米系列手机,英华达主要代工小米手机的性价比机型,例如红米系列手机。

国内头部几家手机厂商,“纯代工的只有小米一家。”文渊智库创始人王超告诉深燃,不论是代工模式还是工厂模式,都是组织生产方式的一种。最重要的是效率高不高,能不能赚到钱。

雷军也挺郁闷:代工是一种非常先进的生产模型,为什么大家对代工有误解?不能因为小米模式,使大家对代工模式产生误解。

判官则认为,大家对代工模式没误解,是对产品质量不稳定有意见。比如小米10“葫芦屏”事件,当然不是代工模式的锅,是品控出了问题。在判官看来,产品设计制造各个环节成本控制,最后容易导致质量在临界点波动。

据雷军介绍,小米今年年初交付了国内最高端的智能手机生产线,不过还处于实验室阶段,这个实验室做完以后,第二期就是真正的工厂。

“苹果在代工厂中拥有专线,华为旗舰机也是由自有工厂生产,等于说,未来没有一家高端手机是纯粹靠第三方代工模式就可以的,小米的自有工厂是非常必要的。”Wit Display首席分析师林芝提到。

雷军的解释在王超看来是不自信的表现。“不自信还是因为他没把这件事想清楚,小米今年的成功主要原因是华为遭到了打击,不然它不会捡这么大一个便宜的。苹果从来没有因为外界的批评,就改变代工模式。”他表示。

技术方面,比如影像部分,小米手机有120倍变焦、一亿像素、长焦微距、以及未发布的伸缩式大光圈镜头技术,充电部分,120W有线充电,80W无线充电,屏幕部分,原色屏幕,可变刷新率,屏下摄像头等等。

在惠星看来,小米起家依靠的是中国强大成熟的手机供应链,小米近几年宣传的技术,基本上都是供应链提供的。而这些技术部分还没成熟,有些技术因为是供应链提供,无法和其他厂商形成差异化,小米只是在宣传时机上占了先机。

但在最硬核的芯片上,小米没了声音。

小米10周年之时,就有米粉问到雷军澎湃芯片还做不做的问题,雷军的回答是:2014年劈头劈脸做澎湃芯片,2017年发布了第一代,过后的确碰到了很大的瓶颈。

澎湃处理器距离第一代发布已经三年多了,这期间关于澎湃S2的消息就是流片、失败、放弃来回循环。

来源 / 雷军微博截图

至于小米技术如何,这个问题难以评判。

“厂商们的发力点都比较类似,优化安卓系统、系统配合、摄像头以及一些软件的调教。”王超表示,国产手机可发挥的空间本就不多,毕竟好屏幕只能用三星,好摄像头只能用索尼,好芯片只能用高通,总体上来说,同质化是不可避免的,竞争自然越来越激烈。

03 小米的人设变了吗?

外界对小米的“误解”“解除”了,我们来看看,那个用低毛利的硬件产品获客,再以生态利润补贴的小米变了吗?今天的小米靠什么创收,是一家硬件公司还是互联网公司。

制图 / 深燃

今年以来,小米手机这个古老的引擎持续发力,营收占比都维持在59%以上,loT和互联网业务的增长颓势就显现出来了。

对于小米而言,智能手机业务营收占比越高,意味着市场竞争风险越大、潜在增长空间越小。也正是由于智能手机业务营收占比过高,小米常被质疑是一家手机公司,而非官方宣称的互联网公司。失衡的局面在这一季度继续,小米手机业务营收的占比几乎回到2017年时的水平,高达66%,过去让小米骄傲的“多元化布局”效应今年持续弱化。

除手机以外的硬件业务表现还算及格。

IoT与生活消费产品业务包括智能电视、可穿戴设备、智能音箱等,典型特征是作为流量入口的潜力,本季度这一分部营收181亿元,占比从29.1%下滑至了25.1%,增速上,相比去年同期有16.1%的增长,这主要归功于海外市场,比如手环、滑板车、扫地机器人等产品在海外的销量首次超过了国内市场。

不过用户数据方面可圈可点,截至今年9月,小米AIoT平台已连接设备达到2.9亿部,同比增长35.8%,拥有五件及以上连接至平台的设备的用户数达到560万,同比增长 59.0%。小爱同学月活跃用户数同比增长35.5%,达到7840万,米家APP的9月月活跃用户数同比增长34.2%,达到4310万。

业内人士把小米的商业模式简单地概括为,以低毛利的硬件产品获取用户和流量,也就是硬件获客,再以生态利润(非硬件业务)补贴。这一模式的基础是,后者保持高增长和高毛利。

小米互联网服务增速对比

制图 / 深燃

小米互联网服务增速对比

制图 / 深燃

营收占比保持10%左右的小米互联网服务业务收入58亿元,毛利率一直保持在60%左右,远高于其他版块,还算平稳。

但高增长逐渐失去可能,同比增速从2018年Q3 85.5%的高点持续下降,在2019年Q3跌到谷底,随后两个季度因广告业务或游戏业务的增速提升,本季度降到真正的低谷。

这样的成绩还是依靠海外市场,本季度,互联网服务收入海外市场达到7亿元,同比增长为75.6%,对整体互联网服务的收入贡献占比达到12%。财报中提到,是因为欧洲地区用戶规模增速较快。

作为一个智能手机全球市场份额第三的品牌,拿出了一份亮眼季报,雷军依然不解、郁闷,出来澄清中低端和技术的问题,为什么?

林芝认为此时澄清,时机刚刚好,“不能让用户一直都认为小米是低端机的杰出代表”。判官认为雷军的目的是拉动股价,股东们需要把小米包装成优质资产。今年1月9日,小米发布公告称,雷军和控股股东承诺一年内不减持小米股票,CFO周受资亦做出同样的承诺,但包括副董事林斌在内的其他高管当时并没有作出不减持承诺。今年9月,小米集团副董事长林斌出售3.5亿股股票的消息而引发大量关注。

判官的判断是基于冲击高端市场的时机问题,在2016年的MIX之后,小米手机价格又退回三千元以内价位,且出现了红米品牌定位上浮,和小米品牌左右互搏的现象,而今年真正的高价手机小米10系列出现了,但错失了品牌高端化窗口期。

一个标志性事件是,苹果今年4月份发布的iPhoneSE2下探至3000元区间,在各大电商平台的补贴之下甚至砸到了2500元价位,出货量也一骑绝尘,成了全球第二畅销手机,今年二季度全球销量超过1400万部,卷走大量iPhone早期型号的换机用户,以及安卓阵营的尝鲜用户。

不论雷军是不解还是郁闷,在王超看来,至少他认识到问题了,承认之前的路线是失误的,可以确定的是,他再也不会提硬件综合净利润率不超过5%的事了。“小米不做高端手机,永远没有出路。雷军承诺综合纯利润率的做法,感动的是自己,实际上让股东很生气。”他表示。

但多位熟悉小米的人士判断,外界对小米产品中低端的认知还会持续比较长的时间,而如果按照王嵋说的“得屌丝者得天下,得年轻人得天下”,估计雷军要郁闷好长一段时间了。

相关推荐

雷军灵魂三问,财报有点打脸

最前线 | 雷军又“打脸”,小米 9系列全线缺货

财报挖掘机 | 雷军为什么说财报很稳?我们划了四个重点

互联网大佬打脸史

2018财报后雷军公开信:2018年小米硬件净利率小于1%

小米十年:手机有点不OK,雷军讲起新故事

历史转折中的小米与雷军的两个心结

焦点分析 | 雷军知天命,小米如何迈向下一个十年

入驻小红书不停带货,雷军在网红之路上“停不下来”

小米十年,答案依然是“超人”雷军

网址: 雷军灵魂三问,财报有点打脸 http://www.xishuta.com/newsview34702.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230