面板折叠:“韩退中进”背后,京东方、TCL与杉杉的隐忧

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者 海星,36氪经授权发布。

2020年显示面板最大的故事是“韩”退“中”进。

随着韩国三星和LG退出LCD赛道成为定局,我国一跃成为全球LCD领头羊,京东方(SZ:000725)和TCL华星也满怀信心从“吸血鬼”改头换面成为“现金牛”,甚至门外汉如杉杉股份(SH:600884)也通过收购LG偏光片资产妄图分一杯羹。

盛宴的背后有哪些隐忧?

01 面板折叠

【1】韩国的撤退与中国的进击

面板组件行业挣钱难是共识。由于技术进步快,每个面板企业都需要疲于奔命追赶下一代技术,而产品同质化导致产能扩张也成为参与竞争的必要条件。读者可能要问,芯片行业不也这样吗,为什么瞧不起面板行业?面板与芯片行业最大的区别有两点:

1)面板主要企业之间技术代差并不大,因此完全比拼性价比;

2)显示面板的下游需求增速低,导致整个行业在扩产减产的循环中沦为周期行业。

而对于追赶者,这样鸡肋的赛道更显得像吸金无底洞。以国内龙头京东方为例,近十年的ROE(净资产收益率)始终在低个位数徘徊,而且众所周知,京东方的大部分利润还是政府补助,同时还有部分亏损资产在体外并未并表,所以实际的ROE根本没法看。

所以,显示面板是毫无疑问是吸血鬼行业,也就是常说的“燃烧自己、照亮他人”的价值毁灭型行业。

图1:京东方的净资产收益率极低,资料来源:公司公告

而2020年,转机隐现。转机主要来自供给端韩国大厂产能的快速收缩。

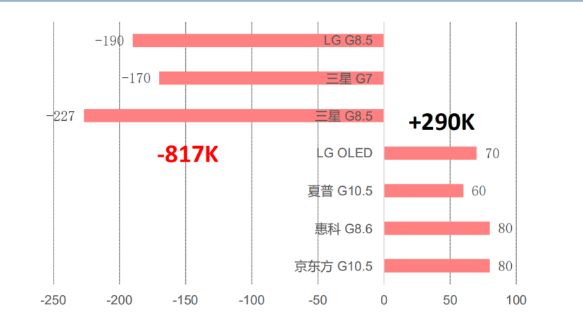

1)三星:计划在2020和2021年将韩国本土的3条共510K产能的大尺寸LCD产线全部退出,且其在苏州产线已经协议出售给TCL华星(注:TCL科技的子公司)。

2) LG:计划在2020年关停韩国本土3条基本全部的TV面板产能,关停产能达到240K,只有一条产线为苹果供IT面板暂时保留;且LG旗下优质的偏光片资产将全部出售给A股上市公司杉杉股份,将在下一章节谈到。

与韩国厂退出形成鲜明对比的是国内双雄的逆流而上,收购和扩产都不落下。新增产能方面,2020年往后TCL华星的T7,京东方在武汉10.5代线也都将量产;收购方面,除了TCL华星以11亿美元收购三星的苏州产线外,京东方也计划以120亿人民币左右的对价拿下中电熊猫的南京和成都两条G8.5产线的部分股权。

面板的产能不是一天就能变出来的,因此未来很显然,随着韩厂的退出, LCD面板领域国内的京东方和TCL华星将成为毫无争议的“全球双雄”,根据产能汇总,当前双雄的全球市场份额约为40%,而到2023年,双雄的份额将超过50%。

图2:2020年面板产能变化情况估算,资料来源:IC insights,中信建投

因此市场开始畅想竞争格局改善后带来盈利能力的提升,尤其是在明年供需关系仍然相对紧张的背景下,毕竟双寡头是最为让人喜欢的竞争格局。市场预期双雄2020-2022年都将呈现高速的业绩增长,比如万得一致预期显示京东方2020和2021的净利润增速将分别高达127%和104%。

当然这也不是什么遥不可及的目标,根据Witsview数据, 2020年11月上半月, 32/43/55吋面板最新价格为58/103/160美元,与2020年5月底部相比已上涨81%/54%/58%。强劲的价格反弹证明供需的确紧张。

图3:市场对京东方A的盈利一致预期,资料来源:Wind

图4:市场对TCL科技的盈利一致预期,资料来源:Wind

02 折叠

但在过度高兴之前,可能需要几盆冷水让我们头脑更加清醒。锦缎研究员用“折叠”一词来进行总结,折叠屏本身是显示面板的一种新兴产品,此处的折叠隐含了三层含义:LCD面板产能的收缩、低端竞争的内卷化、以及下游缺乏增长性。

【1】供给收缩真的如想象的这么好吗?

供给收缩上面进行了详细的讨论,也是面板行业具备投资机会的最为重要的支撑。

此处更进一步说明的是,当我们考虑需求后,供需紧张的程度其实是很有限的,面板行业经常用glut值(即超额供给量占需求量的比值)来反应估供需状况,历史经验数据gIut在15%为供需平衡,因为有部分渠道库存需求;

虽然现在预期明后年glut值都将下降,但实际也高于15%,所以实际是否是供应紧缺还要看韩厂退出的速度和渠道商的眼色。

图5:全球大尺寸面板行业供需测算,资料来源:Omida,中金公司

【2】低端竞争下可能内卷化

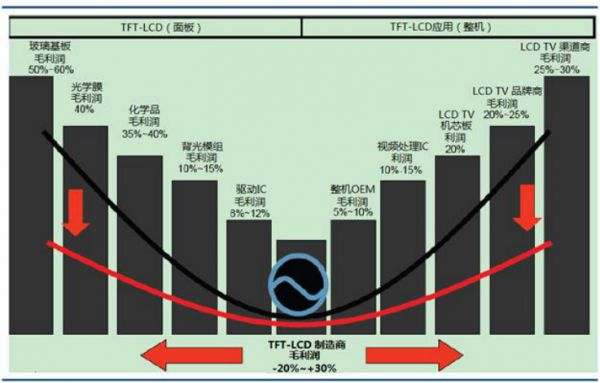

日韩退出的只是价值量最低的环节。LCD产业链上、中、下游行业的毛利率水平构成了著名的“微笑曲线”,曲线左边是上游的玻璃基板、光学膜材、化学品和背光模组等相关供应商,曲线中间是液晶面板及模组制造厂商,曲线右边是下游整机组装、整机品牌商和渠道经销商。显然国内的面板双雄所处的就是价值量最低的环节,毛利率高点也在30%以内。

从整个产业链来说,从设备、材料、芯片到TV终端,日韩企业仍绝对占据着高附加值环节。中国大陆虽然成为全球新增高世代产能集中地,但如果不解决产业价值链分工的问题,仍然可能只是给别人做嫁衣,双雄的盈利天花板也将不会太高。

如果不能突破价值链的低端锁定,我们在未来还是只能看到巨头对小企业落后的产能收购,而非价值跃迁。

而且值得补充说明的是,三星和LG退出LCD面板并不是代表退出了显示面板模组制造这个环节,实际上是为了把精力集中于盈利能力更好、成长性更好的OLED系列产品。

图6:LCD显示面板的“微笑曲线”,资料来源:DisplaySearch,三利谱招股说明书

【3】下游缺乏增长性

电视是LCD面板的最大需求终端。按照LCD 面板出货面积拆分,第一大下游是电视,占比78%,其他显示器占比10%、笔记本电脑 占比5%、智能手机4%、平板电脑占比2%。虽然智能手机的面板需求经常占据新闻头条(注:其实主要是OLED),但电视才是决定LCD面板需求的唯一关键变量。

虽然2020年的疫情催生了“在家经济”和“远程办公经济”,拉动了对LCD的需求,且2021年市场普遍预期东京奥运会能召开拉动大屏显示的需求,且电视保持尺寸不停增长的趋势。但常识也能知道,电视尺寸终究不能比房子还大,而面板价格却一直会趋势性下降;而且东京奥运会是否会开也要画上一个大大的问号。

总结来说,LCD面板行业在最重要的下游缺乏增长性,且不排除大尺寸领域也被OLED替代的风险下,终究只是一个周期性行业。

03 杉杉来迟

【1】价值链跃迁的尝试

上文着重强调了目前市场所讨论的竞争格局改善完全抛开了价值链分工的探讨。实际上,国内企业自然也是意识到了这个问题,在2020年9月,杉杉股份发布《重大资产购买报告书》的公告,计划以11亿美元的对价收购LG偏光片资产100%的股权,最开始先持有70%,剩余30%逐步转让,成为国内企业布局LCD上游最大手笔的投资。

偏光片属于显示面板产业链的材料部分,显然属于价值链更高的部分,根据公告,LG的偏光片2019年收入90亿元,净利润6.2亿元,盈利能力比面板模组制造高出不少。

似乎京东方和TCL华星在忙于整合产能的时候,国内配套企业帮他们完成价值链的上迁,大家用集群的方式分工协作,但一切看起来就是这么和谐吗?

图7:杉杉股份收购LG化学的偏光片资产,资料来源:公司公告

【2】杉杉真的在交易中占到便宜了吗?

据称LG集团近期财务困难,因此各种出售旗下资产,本次计划转让给杉杉股份的偏光片业务属于LG的优质资产,该业务全球市占率高达23%,长期占据全球第一的位置。

而杉杉股份花费仅仅11亿美元,就收购了LG全部的偏光片资产和对应的知识产权。从《重大资产购买报告书》披露的数据,这笔交易交易对价对应2019年PE为13倍,而国内同为偏光片企业的三利谱2020年PE高达54倍。从财务数据来看,门外汉杉杉股份拣了一个大便宜,用远低于市价的水平买了一个全球第一的稀缺资产。

我们毕竟不是审计机构,不能去尽调几条偏光片资产到底值多少钱,但是从常识来做一个简单的推断,偏光片是LCD的绝对核心原材料,占物料成本的20%,仅次于玻璃基板。对于这么重要的原材料,尤其是LG这么优质的资产并且打包了知识产权,下游的模组制造商如京东方和TCL华星,居然毫不动心?

复盘日本、中国台湾和韩国的面板企业发展历史,可以清晰的看到模组制造厂基本上都会在内部扶持偏光片企业来保障自己的产能安全和核心竞争力,而国内的面板双雄居然对送上门来、白菜价的重要资产视若不见。

即使模组商不动心,但诸如三利谱、深纺织A这种本身就主营中低端偏光片、缺乏高端技术的企业来说,不应该争相竞价吗?为什么门外汉就让门外汉拣了这么大一个便宜?

背后的故事不得不引人深思。

图8:偏光片全球厂商份额,资料来源:公司公告

【3】从产业角度,如何看待门外汉的切入

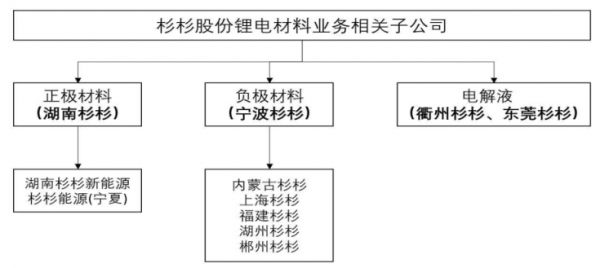

杉杉股份本身主营业务是锂电池的材料企业,是国内唯一涵盖正极、负极、电解液三大材料的生产企业,截至2020年年中,公司拥有正极产能6万吨,负极产能12万吨、电解液产能4万吨,均有一定的产能竞争力,但实际经营情况是各大业务都不突出,早早的占据了2020年最火的赛道,却跑在了队伍的后面。

图9:公司锂电材料业务布局,资料来源:公司资料

在新能源领域黄金赛道上错失重大发展机会的杉杉股份亟待破局,而且其本身就是LG在锂电领域的合作伙伴。因此合理推断,公司就是想通过偏光片业务再次寻找增长点(或者直白说就是创造资本市场喜欢的增长的故事),所以选择跨界进入陌生的LCD行业。

在我们看来,门外汉杉杉股份通过收购LG偏光片,肯定会显著增厚EPS,实现报表利润的快速增长,但是已经商业化30年的LCD,如今已经根本不是所谓的成长赛道了,杉杉很可能“来迟”了。

杉杉股份一腔热血的来拣“便宜”是可以收获短期增长,但是否是花钱买了个烫手山芋呢?相信时间会给我们答案。

以上。当然,罗马不是一天建成,惟愿中国面板军团激流勇进,持续向科技树上方攀登。

声明:本文基于公开资料撰写,仅作为信息交流,不构成任何投资建议。

相关推荐

面板折叠:“韩退中进”背后,京东方、TCL与杉杉的隐忧

中国面板的最后决战

市场能人嫁接政府资金,中国政企组合面板梦醒于何处?

京东方凭啥大涨600%?

芯片之后,面板危矣?

台湾面板靠苹果来救?

折叠屏机要看韩国人脸色?OLED关键材料设备靠进口

面板总决赛即将打响

京东方离全球“面板之王”的桂冠有多远?

折叠手机风口下,“国产屏”要翻身了?

网址: 面板折叠:“韩退中进”背后,京东方、TCL与杉杉的隐忧 http://www.xishuta.com/newsview34953.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230