焦点分析|美团新业务单季亏掉20亿,熟悉的烧钱大战又来了

单日股价大跌7%后,美团于11月30日港股盘后发布了2020年Q3财报。

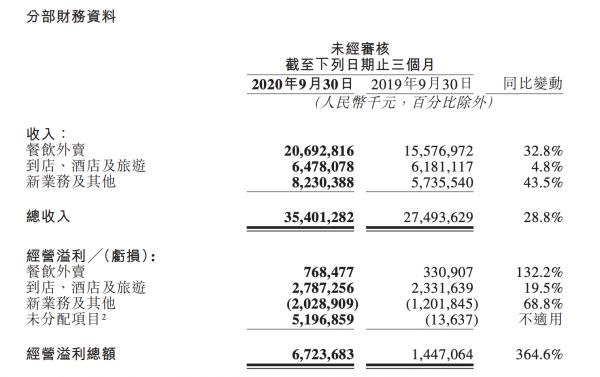

本季度美团实现营收354亿元,同比增长23.8%,环比增长43.2%。净利润63.2亿元,同比暴增374.1%,远高于彭博分析师预期中位数4.35亿元。

分析原因,公允价值变动收益功不可没。得益于理想汽车三季度的股价大涨(九月初至今上涨超过142%),美团Q3在此项的收益高达58亿元,也间接催升了净利润的暴增。理想汽车(LI.O)招股书显示,美团旗下Inspired Elite持股14.5%,拥有5.8%的投票权。

不过,如果扣除公允价值变动收益等溢利,美团经调整净利为20.55亿元,同比增速只有5.8%,低于去年同期的7.1%。这或许也解释了昨日美团为何遭29亿资金疯狂抛售,尾盘跳水的原因。

具体来看,本季度餐饮外卖业务为美团贡献了7.69亿元的经营利润,同比大幅增长132.2%;到店、酒店及旅游业务贡献了28亿元的经营利润,同比增长19.5%;不过,在加码社区团购业务后,此前多个季度止亏的新业务及其他经营收入本季度亏损20.29亿元,亏损幅度同比扩大68.8%。

美团Q3哥业务收入指标 数据:美团财报

公开数据显示,截至11月20日,美团优选已经开出了23省191个城市,今年7月入局以来,后程发力明显,已经在开城数量上反超多多买菜。

财报电话会上,王兴也谈到了这一备受外界关注的业务,他表示,“目前(美团优选)的重点仍然是优化经营和建设核心能力,将把优选打造成一个更加开放的业务,与更多行业上下游的本地商家共同发展。”

餐饮外卖经营利润大涨,但变现率却降了

三大业务中,餐饮外卖作为美团主要营收来源继续保持强势增长。

本季度,餐饮外卖业务GMV同比增长36.0%至1522亿元,餐饮外卖客单价同比增长4.5%,餐饮外卖日均交易笔数也同比增长30.1%,经营利润率则由2.1%升至3.7%。

不要小看这1.6%的利润率提升,由于餐饮外卖收入占美团整体营收的比重达到58%,微小的盈利能力提升,就能让该业务的经营利润由去年同期的3.31亿暴增到7.68亿,实现同比132%的增长。

财报发布前,市场对美团餐饮外卖收入增速的预期仅为24%,略低于阿里三季度本地生活的29%增速,但美团本季的财报有力地回击了这一猜测。财报显示,美团Q3餐饮外卖收入为206亿元,同比增加32.8%。

不过,相比GMV的增速,餐饮外卖业务收入的增速还是略显不足的,这是由于该业务的变现率出现了下滑,由去年同期的13.9%降至今年的13.6%。这反映了美团从餐饮外卖中获取的利润转化效率在下降。

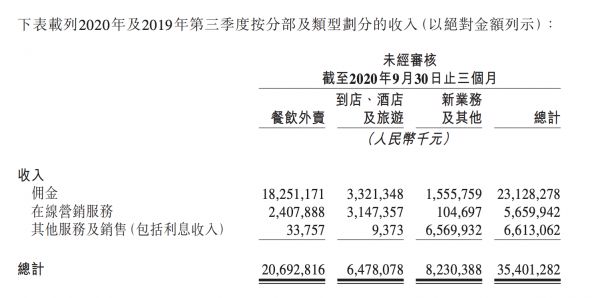

所谓变现率是指收入/ 成交额,美团的收入类型主要分为佣金、在线营销服务及其他。分析原因,主要还是佣金收入同比增速出现了下滑迹象。相比在线营销服务收入及其他收入同比60.1%和50%的增速,本季度美团餐饮外卖佣金收入同比增速仅为29.9%。可以看出,美团还是在尽力克制对于刚从疫情中恢复的商家的“压榨”。

好的一点是,餐饮外卖的收入结构正在改善。佣金收入的占比已从去年同期的90.2%下降至今年的88.2%,而在线营销服务收入占比则从去年的9.6%上升至本季度的11.6%。

各业务的分类型收入统计 数据来源:美团外卖

虽然餐饮外卖的经营利润在本季度大涨,但撑起美团大盘利润增长的仍是到店酒旅业务。

本季度,美团到店、酒店及旅游业务营收达64.78亿元,虽然仅同比增长4.8%,但已经扭转了疫情造成的连续两季度负增长的局面,与此同时经营利润也同比增长21.7%至28亿元,经营利润率也由37.7%升至43.0%。美团在财报中解释称,这是由于平台活跃商家数量上升带来的在线营销服务收入增加所致。

新一轮烧钱大战开始了

社区团购成了今年互联网圈的热词,也成为了本地季度美团财报最受分析师关注的问题。

作为美团新业务板块的重要组成部分,美团优选承担着帮美团寻找“第二增长曲线”的作用,不过眼下,这一增长还需要靠长期输血来实现。

财报显示,三季度美团新业务营收达82.3亿元,同比增长43.5%。不过由于本季度美团优选业务上线,三季度新业务也亏损20.29亿元,同比扩大68.8%。

美团新业务包括共享单车、B2B餐饮供应链服务、小额贷款业务、美团优选、美团买菜及美团闪购等。自营模式下的“美团买菜”与社区团购模式“美团优选”仍在快速扩张,前者在北京、上海、广州及深圳增加覆盖密度;后者截至11月20日,则已经开出了23省191个城市。

在全局的扩张速度上,最近美团优选已经开始在县域市场招募代理商,主要职责为团长招募、团长运营、网格站建设、品牌履约等,并允诺了日薪500+的高额回报。在供应链和仓储上,有供应商则对36氪表示,未来美团将投入数十亿元。

除了上述数据,美团还披露了诸多新业务进展。2020年三季度,美团闪购药类订单同比增加超两倍,入驻平台药店近10万家。此前有接近美团的消息人士表示,今年8月美团闪购的单日单量已经突破了200万单,做到了同城零售的行业第一。

新业务的拓展在成本端也体现了出来。三季度美团营销成本同比增长37.3%至246亿元,其中B2B餐饮供应链服务及美团买菜发展使已售货品成本增加13亿元,美团闪购及美团买菜增长令外包劳动成本增加4.16亿元。

此外,新业务扩张导致的雇员人数增加及以股权激励为基础的薪酬增加推高了美团的研发支出,三季度该项成本同比增长39%至30亿元。

正是由于成本费用端远超营收的增速,美团三季度在经调整后的净利润只实现了20.5亿,同比微增5.8%。

考虑到社区团购业务如今成了兵家必争之地、滴滴、阿里、拼多多、京东等一众互联网巨头下海厮杀,美团或仍需烧钱来高筑护城河,也急需要在主营业务上保持住利润水平。

相关推荐

焦点分析|美团新业务单季亏掉20亿,熟悉的烧钱大战又来了

叮咚进京、美团搅局,生鲜电商迎来新一轮烧钱大战

焦点分析丨美团的对手不只饿了么,又多了闪送和顺丰

焦点分析丨拼多多还在拼,美团为什么不激进了?

焦点分析丨BAT地图大战:布局出行,决战高精?

焦点分析丨美团的“苦生意”赚钱了,但苦日子还没到头

投资理想汽车赚 58 亿,美团还想继续「烧钱」押注新业务

谁将从K12烧钱大战中涅槃而生?

春节红包大战又来了:百度5亿,快手10亿,抖音20亿…还有集福卡、清购物车,为啥都争着“送钱”?

焦点分析丨刘强东带队“参团”不意外,这回京东能找到新对策吗?

网址: 焦点分析|美团新业务单季亏掉20亿,熟悉的烧钱大战又来了 http://www.xishuta.com/newsview35013.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230