双面小米:猛士回归与“屌丝”依赖

作者|刘十欢

编辑|郭楠

11月5日的小米集团(01810.HK)开发者大会上,雷军回忆起小米衰落史称,“小米第一次手机出货量排在全球第三还是2014年第三季度”。时隔六年,小米再度喜形于色,在2020年第三季度,小米高调宣布重回全球前三。

大半个月后,在Redmi note9发布会上,小米也展示了一项数据。2020年上半年的全球十大畅销机型中,Redmi Note8和Redmi Note 8 Pro分别位居第三和第四。数据显示,全球十大畅销机型中,iPhone拿下五款,Redmi拿下四款。

11月24日,小米公布Q3财报,当天网友爆出公司高管王嵋在演讲时的一番言论:“得屌丝者得天下”。第二天,这位高管就引咎辞职。

但结合小米旗下Redmi在畅销机型中的占比来看,显然王嵋的这番讲话不是简单的得意忘形,或是刻意跟组织的高端机战略唱反调,而是讲出了小米“丰收”背后的逻辑。

奇偶派在深度调研多位小米用户,实地探访小米直营店,并详细解读了公司近几年财报数据后,分解小米的产品力、销售力和创新力,力图呈现小米“猛士回归”这个故事背后的另一面。

1 那个能打的小米手机回来了?

小米这一季度的财报,营收721.6亿元,同比增长34.5%;经调整净利润41.28亿元,同比增长18.9%。

小米这一季度能交出如此亮眼的一份财报,主要源于公司智能手机业务贡献回归。

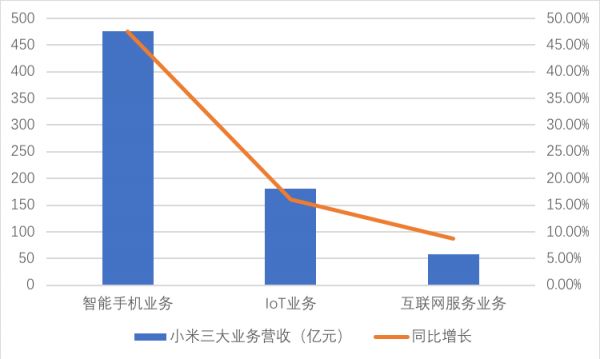

目前,小米三大业务版图,由智能手机、IoT与生活消费产品、互联网服务组成,这三项业务三季度的收入分别为476亿元、181亿元、58亿元,同比分别增长47.5%、16.1%、8.7%,在总营收占比分别为66.0%、25.1%、8%。

智能手机业务营收的增长,成为小米当季营收增长的主要驱动力,对当季总营收贡献也是最大的,该业务收入在公司整体营收占比66%,较去年同期增长了5.9个百分点,较Q2环比则增长了6.9个百分点。

IoT业务本季度表现平淡,该业务收入在公司整体营收从29.1%滑落至25.1%,不过IoT业务增长态势恢复,营收同比增速16.1%比今年二季度2.1%的同比增速和一季度7.8%的同比增速回暖明显。

小米近几个季度最失意的业务莫过于互联网服务,三季度互联网服务业务同比增速显著放缓,仅为8.7%,三大业务最低。更为严峻的是,小米互联网服务业务营收从二季度的59亿元下滑到三季度的57.7亿元,环比下滑了2.3%。这还是在互联网广告行业从二季度开始整体回暖,小米硬件出货量大增的背景下,小米出现了令人不可思议的互联网服务下滑。小米在财报中给出的原因是金融科技业务收入下降。

小米多年来已经开始讲述小米硬件销售的逻辑是不为卖硬件而卖硬件,其意在通过硬件销售获客,雷军称之为“交个朋友”,进而通过IoT与互联网服务业务来变现。

但是近几个季度的IoT业务和互联网服务业务的颓势,却让小米一直不受资本市场待见,股价被按在底部摩擦。直到此前扯后腿多年的智能手机业务奇幻式回温,才让小米股价一路走高,从去年9月初的最低点持续上扬,最大涨幅达到243%,目前小米市值也高达6286.94亿港币。

2 华为的祸?小米的福?

为何小米能够在智能手机业务萎靡沉沦多年后,突然上演勇士回归呢?难道是小米吃下了什么“灵丹妙药”,这或许要从华为开始讲起。

因为一系列的原因,华为手机产量受到严重影响,出货量也连连下滑。

奇偶派采访的一位华为经销商就曾表示,“华为手机近两个季度拿货都比较困难,上一级代理一般要求下级代理下单华为手机时必须同时配套下单华为其他智能产品,而如果想要从外围渠道拿到华为,价格则比系统内渠道高出100元到300元不等,高端系列甚至要高出上千元”。

华为手机出货量的下滑,目前已知最大得利者是谁呢?很可能并不是美国,而是小米,有第三方数据为证。

第三方机构Canalys的统计数据显示,今年第三季度全球智能手机总出货量为3.48亿部,同比下滑1%,出货量前五中小米的出货量在二季度同步增长9%之后三季度同比暴增45%,达到4710万部,超越苹果坐上季军位置。华为手机出货量则表现出正好相反的趋势,在二季度同比下降17%之后三季度再度同比大降23%。排名前五另外两家三星、Vivo的出货量则均同比微增,三星增长2%,Vivo增长6%。

在海外市场,华为被迫让出的手机市场,基本上被小米吃干分净。以成熟的欧洲市场为例,Canalys最新数据表明,2020年第三季度,华为在欧洲市场同比下滑了31%。与此同时,三星和苹果微增3%、9%,但小米在欧洲智能手机市场表现强劲,出货量大增91%。

浦银国际研报分析称,“在华为无法出货智能手机的情景下,小米将会是最大的赢家,有机会拿下华为智能手机27%的全球份额,高于中国的OV两大品牌。这是得益于小米在欧洲建立的布局”。

第三季度,小米手机在拉美、中东、非洲等地区也遍地开花。

同时,华为在国内市场也被迫断臂求生,长期周旋后不得不选择出售荣耀。小米也适时出现抢占市场。

在前不久的小米供应商大会上,小米已经表明会增加线下米家的密度和数量。同时,一位接近小米渠道部门的人士透露,小米内部放话,“华为渠道退多少,小米就接多少”。

小米集团Redm新品发布会上,小米集团副总裁卢伟冰也证实,“未来一年小米之家要开到每个县城,加快县级市场下沉”。

花旗银行则分析,如果荣耀退出,将使小米的出货量进一步增加1000万至1500万部。但花旗也表示,如果荣耀继续留在这一市场,该行将不得不降低对小米利润的预期。

小米即使趁势从华为手里成功偷袭,但是并没看到向外界展示出其在此基础上其生态不断成长爆发的能力。麦格理分析师Cherry Ma甚至将小米集团评级下调至落后大盘,目标价下调至21.3港元。

3 小米畸生态

当然,雷军是断然不愿意承认,小米增长主要靠捡漏华为这一难堪的现实。

对于小米手机出货量重返世界第三,雷军将原因归结为,“核心是技术立业,我们会继续死磕硬核科技”。

事实真的如此吗?

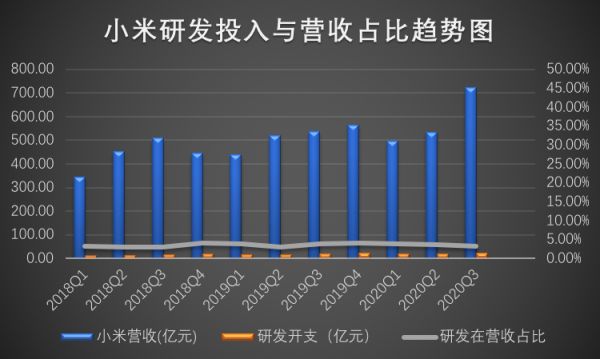

在最能代表公司技术本心的研发投入上,小米三季度研发投入23亿元,占总收入3.2%,比去年同期的3.7%还要低。实际上,过去两年里,小米在研发投入并不多,在过去八个季度,小米的研发投入在总营收中的占比始终控制在3%-4%之间。对比华为2019年花在研发上的1317亿元,且在总营收中占比超过15%的力度,小米显得实在相形见绌。

研发费用投入严重不足始终是小米最大的隐患,如果华为和高通将来达成5G芯片协议,华为手机回归,那么对于小米的压力将是巨大的,”行业分析人士惠星就曾提到,这个问题不解决,小米始终难往更高层次突破,净利润率也会长期在较低水平徘徊。

据小米集团副总裁曾学忠透露,小米集团2020年整体研发预算超过100亿。而目前小米前三季度的研发开支为61.5亿元,也就是说第四季度小米要投入超过39.5亿元的研发投入,同比增长75%(三年来小米的研发投入同比增长从未超过50%)。雷军也宣称今年扩招了2800名工程师,明年继续扩招5000名工程师。目前小米研发团队刚超过1万人,也就意味着,研发团队要扩招50%。

从目前现状看,小米的技术实力与研发投入水平不仅无法与华为这样真正硬核科技公司相媲美,甚至无法支撑自家产品从中低端向高端的产品跃进。

从具体产品来看,今年推出的超高端量产小米10,首次站到了4k+价位段,但之后又很快补充了便宜的lite版本,后续产品的价格也没有大幅上调。

今年第三季度,小米手机的ASP(手机均价)为每部1022.3元,同比提升15.8元,但环比却下降94元。奇偶派采访的几位小米使用者的小米手机价格也都低于3000元。

小米在境外市场取得胜利也不是依靠的高端机,三季度小米手机在境外平均售价下降1.5%,在欧洲地区卖得最好的还是Redmi9A这种入门机。

从毛利率角度看,小米手机的高端路线并不成功。三季报显示,小米智能手机业务毛利率从去年同期的9.0%下滑到8.4%。

华为被迫让出的国内外手机市场,小米虽然近期抢占凶残,但是在真正利润率高的中高端产品上,由于有苹果、三星这样强势的竞争对手难以插入,而在中低端手机市场,小米未来也会遭遇更多竞争对手。

那主打性价比路线的vivo和OPPO对华为的海外市场也垂涎已久,可惜苦于品牌刚进入欧洲等成熟市场不久,被具有海外先发渠道优势的小米抢占先机,但是目前vivo和OPPO已经在抓紧在这些市场的渠道布局,一加、realme已经开始线下扩张和全价位段产品扩展,OPPO也开始往供应链加单1个亿。

小米刚捡漏欧洲市场,恐怕也安眠不了几时。而且,华为也并没有束手就擒。

而华为这边,在出售荣耀后,其意欲重启4G手机生产,11月24日,据多家外媒报道,华为上周通知中国台湾的零部件厂商,将于本月起重新采购镜头、IC载板等手机零部件。

媒体曝出,一位长期与华为合作的ODM厂商人士确认,在高通确认恢复4G芯片的供货后,华为又重启了少量4G手机订单,主要还是中低端机型,打算抢回部分市场,此举能够把海外主要地区的渠道养住,保留队伍和火种,等待未来的翻盘机会。

这种方案还是具有可行性,目前,国内新机市场有一半以上支持5G,但4G手机也并非没有市场。CounterPoint数据显示,不支持5G的iPhone 11是今年三季度中国市场最热销的机型,销量占比达4.9%。

而在亚太、中东、非洲等多个地区,4G手机仍占据主流,这或许是华为4G手机更看重的市场,也是小米第三季度手机业务遍地开花的片区。

其担忧主要来自于手机市场的竞争环境。华为出售荣耀后未来的运营情况、小米在海外市场的本土竞争对手崛起、中国市场中OPPO及其品牌realme等友商的发力。

除了在智能手机业务上面临着惨烈竞争,小米在IoT业务和互联网服务业务近几个季度也丧失了高速增长的动能,颇显颓势。

对小米上市以来的8个季度财报数据分析可以看到,小米在IoT业务上营收波动很大,不过环比增速均处于25%以下的低速增长,甚至出现了两个季度20%左右的营收下滑。

而且IoT业务是小米除了智能手机业务以外主要的营收支撑,常年在小米总营收总占比都达到30%左右。但是,小米的第二增长引擎却长期处于“增收不增利”的状态,IoT业务毛利率一直在10%左右的低水平,扣除该业务的费用支出,恐怕常年都是亏损状态。

与IoT业务的“增收不增利”状态不同,小米的互联网服务业务一直是小米的主要利润来源,尤其是高利润的消费贷款业务。但是近几个季度,由于整个互联网金融业务受强监管的影响,小米的互联网服务业务恐遭受灭顶之灾。

从小米上市以来的财报分析看到,互联网服务业务在小米总营收占比一直不大,在10%左右徘徊,今年三季度甚至跌至8%,但是互联网服务业务是小米最赚钱的业务。

小米的互联网服务业务主要包含广告、游戏和金融服务。这三大业务中金融服务近年来增速最快,2019年三季度的营收同比增长达到91.2%,公司解释主要原因是消费贷款业务快速增长。2020年5月,重庆小米消费金融有限公司开业,核准业务包括发放个人消费贷款、向境内金融机构借款等。

也就是说小米当前业务与变现模式主要是,“营收靠卖手机,赚钱靠放消费贷”。

不过这样的畸形状态在遇到国内监管层对互联网金融平台强监管的背景下,恐难以为继。

体现在财报上,今年三季度小米互联网服务业务环比下滑了2.3%,小米在财报中给出的原因就是金融科技业务收入下降。其实金融科技业务收入下降背后正是暗含这一行业的重大变化,目前金融科技正面临严格的监管,原有很多高利润的灰色业务已经被禁止和严格限制。而且从目前的监管态度看,蚂蚁金服事件影响下,对金融科技监管趋严是必然趋势,小米互联网服务业务的下滑在近期几乎不可逆转。

除了业务侧的畸形生态难以为继,在用户侧,小米用户忠诚度低,更在很大程度上影响着公司变现业务的施展与可持续。

奇偶派采访的数十位小米产品使用者中,不少使用过(正在使用)小米的用户明确表示,不会再使用小米手机,主要是质量、体验一般以及身边人都不使用小米了,还有不少的用户表示使用过华为和iPhone之后不会再回头使用小米手机了,但是使用小米的手机用户却绝大部分都愿意尝试华为和iPhone。

用过小米,现在是华为用户的空姐乔欣分享体验说,“用小米感觉耗电,发热特别严重,发到电池鼓起来,手机壳都盖不上,我后头去修手机换电池,结果没多久又不行,我现在换了华为p40四五千,挺好用的,以后不会再用小米了。“

发布财报以来,小米股价三天已经大跌8.27%,也真实地反应出了资本市场对目前小米并未真正找到合理的公司业务与变现模式的担忧。

成功捡漏华为,小米交出了一张华丽的财报。不过,目前仍难言合理的业务生态和变现模式,又让小米华丽的财报看起来像是疫情雾霾下的一抹浮光掠影。

*本文图片均来源于网络

相关推荐

双面小米:猛士回归与“屌丝”依赖

“得屌丝者得天下”:小米的高端化还有戏吗?

“得屌丝者得天下”:小米的高端化之路还有戏吗?

李国庆:小米高管的屌丝论没错,但要换个好听的

她说完“得屌丝者得天下”,就从小米辞职了了

小米这回大意了

腾讯投资人刘晓松:天使投资就是寻找有思想的“屌丝”

历史转折中的小米与雷军的两个心结

最前线 |小米高管王嵋就不当言论道歉并请辞

小米转型高端 是梦还是痛?

网址: 双面小米:猛士回归与“屌丝”依赖 http://www.xishuta.com/newsview35041.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230