被抛弃的途牛,已经失去长大的机会

编者按:本文来自微信公众号“红钻财经”(ID:hongzuancaijing),作者:李平,36氪经授权发布。

6年亏掉60亿元之后,途牛仍然没有找到适合的盈利方式,公司三季度营收大幅下滑,净亏损进一步扩大。尽管有国外新冠疫情二次爆发这一因素,但这不应该是途牛业绩的遮羞布。随着京东、淡马锡等重要股东的离场,途牛似乎已经失去了“长大”的机会。

1 核心业务下滑近90%,业绩表现远逊同行

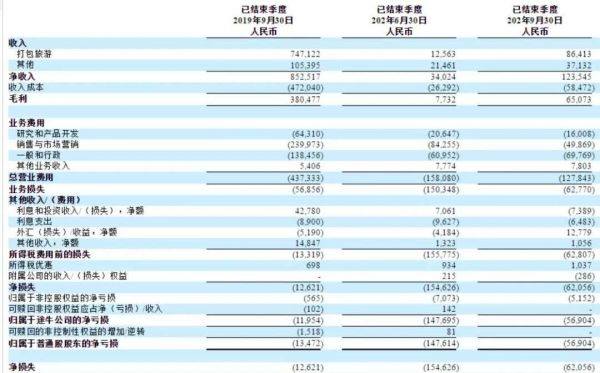

12月1日, 途牛旅游网(途牛,NASDAQ:TOUR)发布了第三季度财报。财报显示,报告期内,途牛营业收入1.235亿元(人民币,下同),同比下降85.5%;净亏损5690.4万元,较上一年同期(净亏损1350万元)下滑376.02%。

受新冠病毒疫情影响,途牛出境游目的地收入下降,公司核心业务打包旅游产品收入为8640万元,同比下滑88.4%;与此同时,疫情也导致公司保险和金融服务收入大幅下降,途牛其他收入为3710万元,同比下滑64.8%。

随着国内疫情得到控制,国内旅游市场回暖,进入三季度,各大OTA的业绩开始回升。但从财报数据来看,途牛三季度经营业绩毫无亮点可言,对比同行来看更是有点惨不忍睹。

12月2日,携程集团公布的三季报显示,携程三季度营业收入为55亿元,环比增长73%;净利润为16亿元,实现了疫情发生以来的首季度盈利。得益于疫情的有效控制及跨省游的恢复,携程国内主营业务收入环比增长超过两位数。其中,住宿预订业务实现营业收入25亿元,环比增长98%。

同程艺龙稍早公布的三季报显示,公司第三季度实现营收19.15亿元,环比增速达到59.5%,经调整净利润为3.73亿元,环比增长89.9%。

此外,美团财报则显示,公司第三季度到店、酒店及旅游业务实现收入65亿元,环比增长42.6%。

在上述四家涉及OTA业务的上市公司中,途牛三季报业绩表现无疑是最差的。财报公布之后,美股上市的途牛股价大跌24.11%,投资者的失望之情溢于言表。

也有人认为,途牛主营业务为出境跟团游,国外新冠疫情状况导致公司财务数据表现不及同行。然而,这正是途牛目前最核心的问题所在:收入结构单一、抗风险能力弱、成本又高居不下。

因此,尽管有国外新冠疫情二次爆发这一因素存在,但这不应该是途牛业绩的遮羞布。

实际上,自2014年5月上市以来,途牛便连年亏损,6年已累计亏损超过60亿元。面对着风云变幻的OTA市场,途牛的反应似乎总是慢上半拍,找不到可行的盈利模式。

截至2020年9月30日,公司持有的现金及现金等价物、限定用途现金和短期投资仅剩下16亿元,按照之前的亏损节奏,途牛显然不能支撑很久。

与此同时,途牛对于四季度的业绩展望也不乐观。公司预计第四季度净营收将达到1.128亿元至1.354亿元,同比下滑幅度在78%至75%之间。

作为曾经的在线旅游小巨头,途牛拥有着海航、京东、淡马锡等顶级豪华股东阵营,并在公司持续亏损之际一再被股东追加资金。但面对始终“长不大”的途牛,股东们似乎也开始失去信心。

最新消息显示,京东转让途牛股份已经正式完成交割。六年内前后投入3亿美元现金后,选择清仓出局的京东在途牛身上亏掉了80%的本金。在如今的OTA市场,途牛已经日渐式微,沦为弃子并不难以理解。

2 收入单一成本高企,战略布局一再失误

途牛旅游网创立于2006年,创始人为博客中国前技术总监于敦德。

成立之初,途牛选择从度假旅游板块切入在线旅游市场,并主攻出境跟团游,避开与当时的OTA双雄携程与艺龙在酒店、机票领域的正面竞争。

随着公司在休闲旅游领域优势的确立,途牛得到了红杉、淡马锡、弘毅等PE资本的青睐,携程也以产业资本的方式出手投资。2014年5月,途牛以中国在线度假概念股身份登陆美国纳斯达克,市值一度突破200亿元人民币。

然而,途牛在美股的高光时刻仅仅维持了四个月时间。上市4个月之后,公司股价创出24.99美元的新高,此后就一路下跌。截至2020年4月30日,途牛股价已下跌至0.73美元,濒临退市的边缘。

途牛股价的持续下跌主要源于经营业绩的持续亏损以及行业地位的快速下滑,深层的原因则在于公司最早剑走偏锋的战略定位以及迟缓的市场反应。

前面已经提及,自上市之后,途牛就处于持续的亏损之中。数据显示,2014年-2019年,公司净亏损金额分别为4.48亿元、14.62亿元、24.43亿元、7.71亿元、1.99亿元和7.29亿元,近6年内合计亏损超过60亿元。通过下图可以看出,如果把时间轴进一步拉长,途牛近10年都未曾有过年度盈利。

当然,对于互联网企业来说,市场份额、用户数据的积累会比短期的经营业绩表现更为重要。但问题是,途牛的持续亏损并没有换来市场份额的提升。相反,曾经一度与携程并列OTA行业第一的途牛,目前已经沦落到行业边缘的位置。

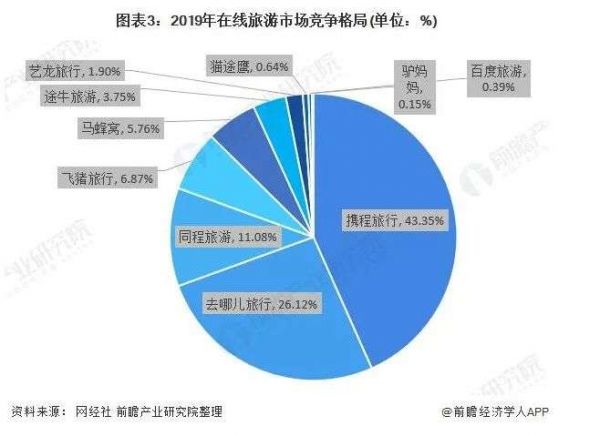

前瞻经济学人统计数据显示,从在线旅游平台月活用户规模上看,2019年携程旅行月活人数为7471.51万人,占比达到43.35%;去哪儿旅行月活人数为4501.7万人,占比为26.12%;第二梯队中,同程旅游月活人数为1909.03万人,占比11.08%;飞猪旅行月活人数为1183.75万人,占比6.87%;途牛旅行月活人数为645.85万人,占比仅有3.75%。

这其中,还没有考虑已经成为三大巨头之一的美团数据。显然,途牛六年亏掉60亿元之后,并没有烧出来一个理想的市场份额。那么,途牛的钱都花在了哪里?

问题首先出在了公司的发展战略上。早期的途牛主攻度假旅游,却没有在机票和酒店等业务进行投入,这一直被创始人于敦德标榜为专注度。

但随着携程的快速发展以及同程艺龙的合并,在线旅游江湖已经是一个海陆空联合作战的新游戏。没有酒店、机票等产品矩阵的布局,途牛始终处于收入结构单一、营运成本高企的状况,规模经济的劣势一直是公司持续亏损的重要原因。

此外,相对于携程、同程艺龙在机票、酒店领域的护城河优势,途牛的出境跟团游业务上的壁垒很有限。如此一来,当携程等巨头借助票务、酒店等综合优势进军出境游领域之时,途牛就遭遇到对手的降维式打击。

然而,途牛似乎很久都没有意识到这一问题,当公司在2016年年初开始布局机票、汽车票等业务时,已为时已晚。

此后,为了应对对手的侵袭,途牛选择了加大广告宣传、布局线下市场的方式来应对。事实证明,除了给公司带来营销、管理成本的大幅上升外,途牛这一举措完全没有取得预期的效果。

如果说途牛早期的发展战略还有着剑走偏锋的灵巧,公司后来重营销、轻业务拓展的经营策略无疑出现了重大失误,目前也只能独自吞下这一苦果。

目前的OTA江湖已呈现携程系、阿里飞猪、美团三足鼎立的态势,势单力薄的途牛反击的希望日渐渺茫。除了京东之外,淡马锡也于2019年12月和2020年4月两次减持途牛股票,持股比例也由6.7%降至4.7%,明显不再看好公司未来的发展。而随着京东的离场,公司在流量方面的弱势将会更加明显。至此,被各个核心股东抛弃的途牛,恐怕已经失去了未来成长的机会。

相关推荐

被抛弃的途牛,已经失去长大的机会

传统旅行社阵地被蚕食:携程途牛们开起线下门店

从行业巨头到面临退市,途牛做错了什么?

途牛亏损近60亿,冷却的旅游行业

连亏六年、股价跌破1美元,曾经的明星公司途牛怎么了?

焦点分析丨途牛,站在退市边缘

被传公司遭破产清算?途牛:造谣者刘某已书面道歉

北京门店仍处“暂停营业”状态,途牛或难逃低价甩卖命运

途牛退市危机暂解:股价死守1美元“红线”

最前线丨虽延期收到退市警告,但途牛仍难“自救”

网址: 被抛弃的途牛,已经失去长大的机会 http://www.xishuta.com/newsview35334.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230