当Zoom开始做硬件,当Zoom的营收增速开始下跌

编者按:本文来自微信公众号“硅发布”(ID:guifabucom),作者:Lynn Yang,36氪经授权发布。

上周美国企业级软件领域风向突变,发生了很多大事。先是全球云和SaaS的先驱Salesforce重金收购Slack尘埃落定:收购价为277亿美金。这是Slack 2021年预估收入的25倍,也相当于是Slack(距交易传闻传出时的股价)溢价了50%以上。此外,上周初Zoom、Slack和Salesforce都相继发布了新财报,这不禁把三个问题抛到了台面:

第一,有一阵子,Slack似乎将成为美国下一个办公软件领域的巨头,而不是被现有软件巨头吞没,那么究竟是为什么Slack没有长大呢?

第二,Salesforce为什么要收购Slack?

第三,如今看来,微软的真正对手可能是Salesforce,而不是谷歌,那么和Slack一样从垂直细分领域出发的Zoom,未来也会像Slack一样被现有巨头吞没吗?尤其考虑到:Zoom的营收增速已经放缓。

此前,因为搭上了疫情的“顺风车”,Zoom之前三个季度的营收增速分别为(时间由近到远)367%、355%和169%。而据Zoom刚刚发布的三季度财报:其预估,四季度营收在8.06亿美金-8.11亿美金之间,如果取中间值的话,则意味Zoom的四季度营收增速将是329%。

也就是说:Zoom首次出现了营收增速下跌。这也是当日Zoom股价暴跌的原因,尽管它的业绩实际上超过了分析师预期。

需要注意的是:如果不计盘后走势,今年以来Zoom的股价上涨了591%,公司市值也一并扶摇直上。但如果Zoom的股价持续下跌,并跌到一定程度,市值坐拥2000多亿美金的Salesforce再次出手也未必不是没有可能。

Zoom 股价在发布三季度财报之后暴跌

1

先来看第一个问题:Slack为什么没有长大?

答案是:因为微软。

2016年,当微软推出抄袭了Slack核心思想和功能的产品Teams时,当时正如日中天的Slack“天真烂漫”地写了一封公开信:

“亲爱的微软,

哇。重大新闻!祝贺今天的公告。我们很高兴能够参加(与您的)比赛。……”

后面还有巴拉巴拉一大堆话。Slack试图教育微软该怎么做互联网产品,包括:必须是开放平台,必须是用“爱”去工作……

Slack显然没有意识到“网络效应”的可怕。

当年,苹果的Macintosh计算机,实际上就是倒在了微软的“网络效应”之下。微软的Windows是在苹果的Mac之后推出的,并吸取了苹果创造产品的灵感,但由于它是建立在DOS上,且完全向下兼容。这意味着:已经购买了PC的所有公司——运行DOS的IBM PC在Macintosh前就已经推出三年,并取得了巨大成功——以及已经为DOS创建的所有软件,都将购买和运行Windows。

而苹果是在什么时候才真正开始发挥它的优势的呢?直到“移动”大潮的到来。也就是说:实际上直到发生了一次技术范式的切换,苹果身上的枷锁,才全然蒸发。

Slack也没能逃过微软的“网络效应”。

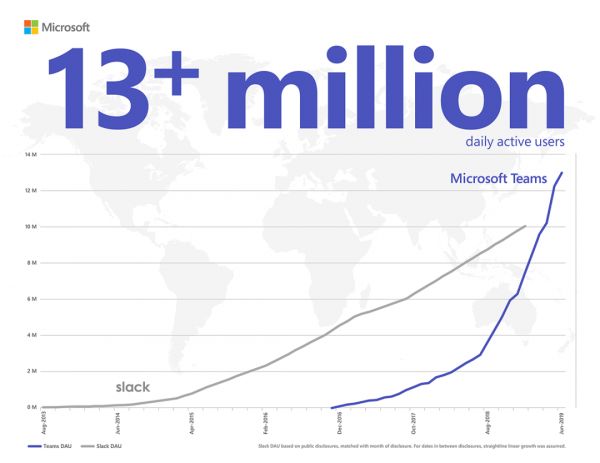

让我们来看一下Teams的成长速度图:其中,Slack为灰线,Teams为蓝线:

到了2019年中,Teams的日活已经赶上Slack。此后,Team的日活增速几乎呈直线增长。

2019年的7月,微软公布了一个数字:Teams的日活达到1300万,正式超过Slack。当年11月,Teams的日活达到了2000万。上面这张图,就是微软365企业副总裁Jared Spataro在2019年7月的时候特意整理的。

而到了今年的疫情大流行,Teams的日活用户数更是一飞冲天,从3月时候的3200万,猛增到了11月的1.15亿。另一方面,Slack则在去年底日活用户数达到1200万之后,再也没有更新过数据。

需要注意的是:微软是将Teams打包在Office 365的套件里卖的,也就是说:相当于完全免费。而Slack的商业模式,则基于付费客户之上,即在免费版本上提供需要付费的高级功能。

现在,让我们再来看一下Slack的收入。

为做对比,我特意引入了Zoom的最新财报数据。

请看下面的数字:

去年四季度,两者的收入几乎相同,Slack为1.687亿美金,Zoom为1.666亿美金。

而到了今年的三季度:Zoom为7.772亿,同比增长367%(拥有10名以上员工客户的数量,同比增长了485%);而Slack只有2.345亿美元,同比增长39%(PS:增速低于其过去两个季度的50%左右的增速),付费客户则同比增长35%。

Slack说:造成其营收增速下跌的主要原因是,很多中小客户在裁员和削减预算。

的确,中小客户在付费方面极不稳定,那么,获取大客户怎么样呢?

不幸的是,这恰恰就是Slack的最大挑战。

因为一方面,大公司有钱,但大公司也更担心公司的商业机密和隐私问题,所以往往会倾向于自己花钱开发和管理整个公司内部的沟通平台。而另一方面,一旦涉及大客户,实际上Slack就进入了微软整个生态系统和合作伙伴领域的竞争。

同在Teams日活超过Slack的2019年7月,微软还透露了另外一个数字:Teams已经被91%的财富100强公司使用。

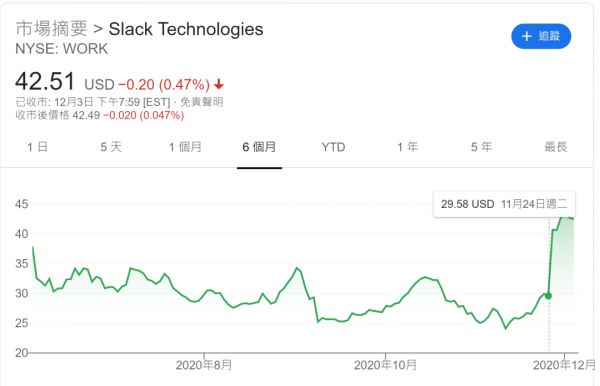

以上就是为什么投资者对Slack态度冷淡的原因,甚至已经开始恶化——在Salesforce收购Slack的消息泄露前,Slack的股价自上市以来已经消失了约四分之一,甚至在疫情期间,也没有太大的增幅。与之相比较,其它“线上办公”公司的股价如Zoom则在今年3月之后大涨特涨。

Slack 近 6个月以来的股价图

2

第二,那么Salesforce为什么要花如此多的钱来收购Slack呢?

(277亿,这是过去Salesforce所有收购案中最大一个收购案【收购Tableau】所花的钱的约160倍)

需要注意的是:在美国,Salesforce是通过越来越大的收购来保持增速的公司之一。根据Salesforce财报:其在截至今年1月的财年中,收入增长了29%,比上一财年增速更快。但如果没有计入它花157亿美金收购的Tableau的贡献,则其收入将仅增长23%,低于上一财年的增速。

Salesforce上周一发布的财报,也再次说明了这一点:

本季度,其收入增长了20%(增速已经回落),Salesforce预计:其四季度增长率将仅为17%,但一旦与Slack的交易完成,则其明年的增长率将回升到20%以上。

另一方面,Salesforce的联合创始人兼CEO马克.贝尼奥夫一直以来都有用新形式的协作软件来替代公司内部笨重的基于电子邮件的协作方式的愿景,但他的大部分尝试都失败了,包括:推出企业社交产品“Chatter”、对LinkedIn提出收购邀约(输给了微软)、收购Twitter(想法遭到股东反对胎死腹中)等等。

而近几年,Salesforce与Slack的关系开始升温。

两者达成了一些协议,甚至涉及了产品的整合。2019年的10月,双方关系更进一步,一起推出了一个叫“Salesforce for Slack”的东西,让客户可以从Slack的内部访问Salesforce的记录。

如果从Salesforce的角度看:

Slack是一个非常好的聊天/沟通工具,因为Slack的用户界面实在太漂亮了,而这正是像Salesforce这种To B的软件巨头所缺乏的,因为一系列复杂数据的协同等等原因,大部分的企业级服务软件在这个问题上都处理得不好,Slack恰好可以成为一个企业级服务巨无霸公司的数据前端界面。

这里,我要插入微软CEO萨蒂亚.纳德拉在今年年中说过的一段话。纳德拉这样来形容他对Teams的高度重视,他说:

“Teams对微软的未来至关重要。实质上,Teams是一种新的操作系统,它可以把微软的许多重要产品相连接,比如Word、Excel和PowerPoint等,Teams实际上是成为了这些产品的枢纽。”

换句话说:Slack其实也是一种新的操作系统。如果Salesforce最终的愿景是要成为所有公司数据的唯一来源的话,那么,Slack非常有可能成为Salesforce的“操作系统”。

3

第三,那么,Slack有做错了什么吗?

似乎也是有的。

第一,Slack错过了视频。

尽管Slack也有视频功能,并且与像亚马逊这样的大公司展开了合作,但它没有把视频聊天作为组织办公场景的第一逻辑,这也决定了它的视频体验截然不同。

第二,11月26日,当Salesforce洽谈收购Slack的传闻爆出,我在知识星球给我的星球用户写了一篇文章《Salesforce收购Slack的背后逻辑》,其中有一部分,我是这么写的:

“这里我插一个背景:需要注意的是,在美国,工作和生活是分得狠开的。不是公司强迫你分开,而是每一个人自己就有非常强烈的这样的意识。

比如说,同一个工具,既用来处理工作的事,又用来处理私人生活的事,这在美国是很难想象的,比如微信这个东西。再透露一个小秘密,我们这个星球里有一位北美朋友,就是专门用了另一个微信账号来捆绑知识星球这个App,因为他的第二个微信是专门用来工作和学习的,必须和生活上使用的微信分开哈哈哈”

这是我在11月26日写下的话。但是,我想说的第二个转折点是:

不知道大家有没有注意到:在疫情这样一个非常特别的时间点,

实际上,因为疫情,因为远程办公,美国人这种工作和生活之间非常“相分离”的平衡状态,突然之间被打破了,人们使用各种工具/App之间的鸿沟,也随之消失。

而在这个文化大规模转变的特殊时刻,Slack没有抓住机会做更多尝试,它依然走在办公聊天的既定路线上。

这一点,其实也恰好回答了本文的第三个问题。即:

尽管Zoom和Slack一样,同样出发于一个细分场景,但Zoom在美国,早已经跳出了办公场景的框框架架。Zoom的这一块屏幕,其实已经打破了美国人办公和个人生活的鸿沟,而成为消费者上瑜伽课以及现场直播大型生日聚会的场所。

举一个例子:孩子的生日聚会。

爷爷和奶奶不能飞过来参加吗?好的,没问题。在孩子吹蜡烛的时候,启动网络摄像头吧,让爷爷和奶奶在电视上看到。等等一系列,类似这些限制性场景的补充。

而Zoom for home—DTEN ME似乎正是为此诞生的:今年的8月,Zoom推出了一款硬件产品(请看下图的右侧),这个产品有很多摄像头,可以适应于不同房间,价格是599美金:

Zoom的硬件产品Zoom for home(图右)

这里的逻辑是:

因为疫情和远程办公,有些人可能得几乎全天都开着Zoom,但同时,他们还要用电脑工作,并不希望自己的电脑屏幕被Zoom长时间地霸占。所以,Zoom推出了这么一个东西。

有意思的是:人们可能会把这一块屏幕放在办公室里,也可能把这一块屏幕放在客厅,或是其它更具个人生活特质的地方。

(这可是当年,微软想干而没有干成;当年中国的盛大想干而没有干成的事情啊——把一块“屏幕”,放到消费者的客厅里去)

另外,值得注意的是:微软365的副总裁Jared Spataro在今年年中还做了这么一个预测,他说:

“我认为,因为疫情而将持久发生的一件事情是:专门针对于小团体(而不是全公众)的视频和广播/音频,将成为我们生活中的下一代社交网络。”

换句话说:下一代的社交网络,将真正受益于一些新的硬件?

这可能也就是为什么Facebook要推出Portal的原因(自疫情以来销量增加了10倍),实际上,Facebook还在做Portal电视,这基本上就是你客厅里的网络摄像头。

此外,今年的4月,Zoom还推出了一款手持设备Zoom Phone,这是一个云呼叫解决方案,专门为那些想快速呼叫、但不需要视频的Zoom用户设计。

甚至在上周一发布新财报之际,Zoom还乘机发布了一个新产品——OnZoom:这是一个网站,一个直播平台,一个Marketplace,专门供第三方做直播用,消费者可以付费观看。也就是说:Zoom还搞出了一个“沉浸式体验”的直播平台(见下图)。

综上,Zoom正在慢慢变成一个软、硬件一体的办公和生活场景的解决方案商。它早已经不像Slack那样单一地聚焦在办公场景和单一的产品线了。

相关推荐

当Zoom开始做硬件,当Zoom的营收增速开始下跌

Zoom开始做硬件,Slack没能长大,为什么?

当两亿人开始「视频会议」| 36氪新风向

Zoom的优与忧

Zoom财报解读及一些心里话

Zoom第一财季营收3.28亿美元 净利润增长134倍

Zoom和Slack的第二曲线

起势之后,Zoom还能zoom多久?

Zoom二季度营收6.635亿美元 净利同比大增33倍

Q2利润同增3257%,出圈又出海的Zoom藏着什么野心?

网址: 当Zoom开始做硬件,当Zoom的营收增速开始下跌 http://www.xishuta.com/newsview35392.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230