拼多多系列之用户天花板:淘宝还是微信?

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

阵营优势之下,拼多多用户数超淘宝天猫已是板上钉钉。

继之前两篇海豚投研 | 拼多多系列之百亿补贴:真补出壁垒了吗?与海豚投研 | 拼多多系列之反复圈钱,是套路还是福报?之后,本篇尝试探讨拼多多另外一个核心问题——获客的天花板在哪里?

1. 拼多多获客的一体三面

结合行业宏观背景、复盘获客历史,海豚投研将拼多多的获客过程分为一个问题的三个方面:

a. 我们先看显性的一面——平台自身:根据海豚投研调研,从获客历史来看,拼多多获客的起点不是靠铺天盖地的广告,而是微信群。

以低价、包邮为利器,用游戏与社交玩法为切入路径,通过便捷的购物设计(商品流、一键下单、无需绑支付等),第一个 500 人的微信群基本上就拉起了拼多多在微信中病毒式传播的序幕。

拼多多也是第一个真正从微信的流量分发中成长起来的小程序,进一步逐步转化为独立 APP,再由独立 APP 变为国民级的 APP,这部分显性的过程为大多数所熟知。

b.而隐形的一面——尚待挖掘的新触网用户:拼多多的崛起是伴随中国下沉市场用户真正意义上的快速线上化,海豚投研从硬件出货上来梳理这一脉络:

移动互联网时代,尤其对于宽带覆盖不足的偏远地区,用户触网的第一步一定是智能手机,而早期智能手机中下沉市场充斥大量的山寨和杂牌,所谓的 “智能” 体验其实非常差。

而中国五大智能手机品牌市场占有率提升的过程,主要就是扫荡杂牌智能机的过程,也是下沉市场用户真正体验手机的 “智能” 特征时候。

从下图可以看到,2015 年到 2018 年四年之内,杂牌机市占率从 40% 降至 12%,当杂牌机替代结束,基本上也意味着汹涌的下沉用户获客基本告一段落。

而从下沉三宝——快手用户爆发起于 2015 年,趣头条起于 2017 年、拼多多用户爆发起于 2017 年初,均与杂牌机的退场过程基本重合。下沉市场用户触网后,社交、资讯、娱乐、购物同样一一需要。

数据来源:IDC,海豚投研整理

c. 同时在供给面上——淘宝的战略取舍:在下沉市场用户快速触网过程中,电商购物行业中的领军人物,淘宝 2016 年左右调整默认商品搜索页和商品浏览页展示逻辑,推针对人群标签的个性化商品展示,单纯的销量权重占比下降。

这导致原本靠销量取胜的 10 元包邮商品在淘宝上处境艰难,很多十元包邮商户在淘宝上已很难生存下去,这相当于拼多多在供给侧上承接了淘宝的 “溢出的商家”。

2. 从 “性价比用户”到用户的“性价比需求”

但讨论到这里,拼多多作为性价比电商平台定位,对应的还是所谓 “性价比 “用户的电商购物需求,是否能拓展到用户的” 性价比 “需求,是判断拼多多获客向上空间的一个核心命题。

不同的判断会带来两种截然不同的结果:如果是性价比人群,用淘宝的用户数(代表网购大盘),减去京东用户数(品质购用户),剩下的大致可以理解为是性价比用户。

如果是用户的性价比需求,任何用户群体都有购买物美价廉商品的需求,用户群体对应的全体网民。

拼多多给出的答案显然是全体网民,实现方法简单粗暴——百亿补贴。具体操作路径,海豚投研在《百亿补贴:真补出壁垒了吗?》与《拼多多系列之反复圈钱,是套路还是福报?》分析过,感兴趣的用户可以点击链接重温。

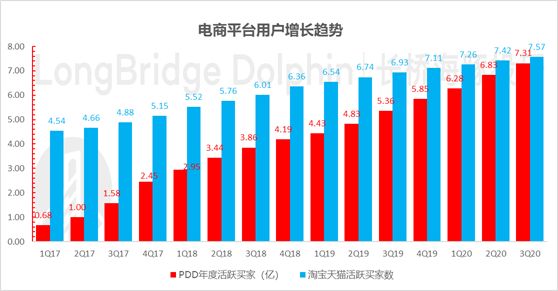

在这个过程中,拼多多用六个季度的时间,以每个季度净增 4800 万买家数的速度,在淘宝的眼皮底下,硬生生为自己拉了接近 3 亿的新增买家。

数据来源:公司财报,海豚投研整理

到今年第三季度,拼多多的年度活跃买家数 7.31 亿,与淘宝天猫的年活买家数 7.57 亿,仅仅相差了 2600 万。

数据来源:公司财报,海豚投研整理

到当下这个节点,海豚投研认为,拼多多用户数追平淘宝其实已经是近在咫尺的事情:

(1)四季度对拼多多而言,虽然不是最旺获客季,但也并不是最差的;

(2)拼多多已早早锁定了今年春晚红包独家互动合作伙伴地位,试图再次猛拉一波用户;

(3)国内互联网反垄断法出台,拼多多在品质商品供给侧受到的打压会减轻:是否上拼多多逐步变成品牌的自主选择之后,平台商品的丰富度和品质层次感上来之后,对用户吸引效应也会增强。

3. 拼多多获客的星辰大海——回归微信

以往,大家看拼多多的时候,习惯于盯着淘宝的用户数来做标尺。而到这个节点,海豚投研认为,一个需要改变的观念是,淘宝用户数已经不是拼多多的上限。

海豚投研认为,未来拼多多的增量用户,在拼多多不推支付业务的情况下,会贴着微信支付的渗透率,大概率重新回归微信体系当中,从下沉市场网民渗透率持续提升当中寻找增量网购用户。

(1)首先,从此次疫情黑天鹅的效果来看,即使有疫情这种极端事件的刺激,城镇的网民普及率并无明显提振,主要的新增是在农村地区,这也意味着城镇未来增量网民的空间已越来越小。从当前农村地区 52% 的网民渗透率来看,中期新增网民会持续来源于下沉市场和农村地区。

数据来源:世界银行、CNNIC,海豚投研整理

(2)从获客来看,拼多多作为网购平台:进入 2020 年,微信在中国网民人口中的渗透率已经高达 99%,微信基本代表了当前中国网民的大盘。

而换句话说,当下淘宝没有获取到的用户基本全在微信体系内,从微信中获取下沉市场用户,显然是拼多多的优势,而不是淘宝的。

微信才是拼多多的获客上限,是拼多多获客的星辰大海,在这种阵营优势之下,拼多多用户数超淘宝天猫已是板上钉钉。

相关推荐

拼多多系列之用户天花板:淘宝还是微信?

海豚投研 | 拼多多系列之反复圈钱,是套路还是福报?

拼多多的天花板,微信电商的新边疆,以及阿里的反击方向

黄峥的理想国,拼多多的“天花板”

观察+ | 淘宝与拼多多的“功守道”

手机淘宝全景用户规模6.91亿 拼多多4.29亿紧随其后

“1元包邮”,淘宝、拼多多缘何高调拼低?

淘宝特价版狙击拼多多卓有成效

36氪独家丨拼多多秘密孵化直播业务,内测微信小程序,对标淘宝直播

淘宝特价版要和拼多多划清界限

网址: 拼多多系列之用户天花板:淘宝还是微信? http://www.xishuta.com/newsview35411.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158