云想科技的AB面,黄金赛道中的估值陷阱

编者按:本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:林晓晨,36氪经授权发布。

在过去的5年时间里,短视频行业保持了年化401.5%的惊人增长率。到2019年,短视频内容市场规模达到1265亿元。根据相关数据统计,每2名网民中就有1名是短视频用户,庞大的市场需求,催生了一个疯狂增长的黄金赛道。

行业东风下,号称全国最大的短视频营销解决方案供应商云想科技趁势起航,将于12月17日登陆港股市场,在其背后,拥有包括商汤科技、小米集团、太平洋资产在内的六大基石投资者。

强大的基石投资者阵容、叠加优质的黄金赛道,让云想科技的IPO格外引人瞩目,但在璀璨光环背后,我们却依然无法回避云想科技竞争乏力的事实。

对于投资者而言,云想科技存在三大弊端:过度依赖核心供应商、盈利能力孱弱、缺乏行业竞争力。

因此,尽管目前短视频营销属于风口行业,云想科技受益于此,也确实实现惊人增长,但在公司成功上市后,投资者不断提升的预期能否满足,这是一个未知数。对于云想科技的未来走势,投资者或许应该更加理性的思考。

01 核心供应商的依赖

云想科技近些年的高增长,根本原因,源于成功切入今日头条系APP。

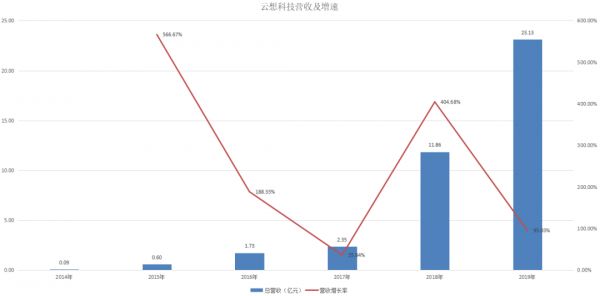

云想科技原名嗨皮网络,是一家2017年上市的新三板公司。2019年4月18日,嗨皮网络正式从新三板撤板。

两年过后,嗨皮科技更名“云想科技”,并赴港IPO。从一家默默无闻的公司,到成功港股IPO,能够在如此短的时间内完成资本市场的“三级跳”,这背后离不开云想科技营收的猛增。

初登新三板时,嗨皮网络2016年的营收仅1.73亿元,而如今它的营收已经飙升至23.13亿元,年化复合增长率高达238%。

复盘云想科技的发展,不难发现公司业绩的腾飞时刻发生在2018年。仅2018年,云想科技的营收就暴涨404.68%,从2.35亿元飙升至11.86亿元,成功突破10亿大关。

云想科技业绩如此出色的原因,除行业整体高增长外,最核心的因素是其成功与头条系巨量引擎绑定,由此进入到包括抖音、火山、西瓜在内的头条系视频平台营销体系中。

招股书显示,2017年至2019年,巨量引擎内容分发平台产生的账单,占公司账单总数的37.%、85.2%和87.1%。来自于巨量引擎的订单比例增长与公司业绩增长趋势相匹配,由此可见巨量引擎导入的大量订单,激发了公司业绩的高速增长。

目前,云想科技已经成为巨量引擎的重要合作伙伴之一,彼此展开年框合作,依赖于巨量引擎的抖音系流量供给来吸引客户。一次短视频广告推广,实际完成交易的是广告客户与供应商,而云想科技在这一过程中起到中间人的角色。

从营收端看,来自于巨量引擎的订单量占据公司总营收的近90%,因此云想科技的业绩表现受巨量引擎的影响极大。

整个供应链条中,云想科技并没有提供高附加价值服务,因此存在广告客户直接与巨量引擎合作的风险,这种在业内被称为“飞单”的现象,当下已经出现。

此外,巨量引擎目前拥有100至250名营销解决方案提供商,相比之下,云想科技与巨量引擎之间的合作并不具有排他性,倘若未来云想科技与巨量引擎的合作关系终止,那么将会对云想科技的业绩产生极大的影响。

过度依赖于核心供应商,这一因素像是一把双刃剑,既像是帮助云想科技营收快速跃升的助推器,也是目前云想科技无法摆脱的拐杖。

02 孱弱的盈利能力

看起来高大上的云想科技,在业务上,很难找到太多的亮点。

除去短视频风口的加持,云想科技商业模式的本质还是传统的广告分销模式,通过向短视频平台采购广告位以获得流量,再通过分销的方式,将广告位卖给有需要的广告客户,以便从中赚取差价。

在整个商业链条中,占据主导地位的是流量供给方短视频平台,在极高的流量增速下,他们拥有较强的定价话语权。另一方面,由于单一的短视频平台可能同时与多个中间商合作,因此广告客户也拥有很高的选择自由,这就导致作为中间人的分销商盈利空间极为有限。

从销售角度来看,云想科技共有三种计费模式,分别是oCPM(按照广告千次曝光来进行计费的)、oCPC(以目标转化为优化方式的点击出价)、CPC(单次点击)。一般而言,云想科技会根据供应商的收费模式向广告客户加价收费,但在很多时候他们还需要向广告客户提供返点来激励客户。

同时,这种弱势地位在毛利率这项数据中体现的较为明显,2017年—2019年,云想科技的毛利率分别为21.1%、9.1%和6.9%,短视频的流量越来越大,而云想科技的毛利率水平却越来越低。

除盈利孱弱外,云想科技还存在现金流风险。由于大量采购视频广告位,因此需要提前支付大量的预付款。这种商业模式需要消耗大量的资本,公司想要扩大规模只能通过走量的方式,而在走量之前又需要提前支付数额不菲的预付款。也就是说,云想科技的盘子越大,其现金流存在的风险就越高。

不到10%的毛利率让云想科技的盈利空间大幅收窄,在过去几年中,云想科技仅能通过薄利多销的方式维持增长。

但薄利多销又需要公司付出大量的预付账款,从而为公司未来的业绩埋下隐患,毕竟行业增长有尽头。未来,当短视频行业流量增长放缓,那么云想科技将会遇到真正的业绩危机。

03 行业竞争力正在下降

一直以来,游戏行业都是短视频营销的最大金主,可以说,游戏业务推动了云想科技过去几年的成长。

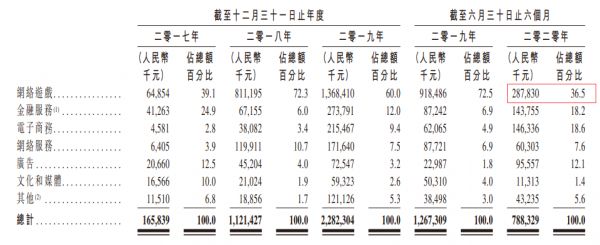

在云想科技的营收构成中,来自于游戏行业的广告客户始终都是营收占比最多的。尤其是在与巨量引擎加深合作的2018年和2019年,游戏行业所贡献的营收甚至达到总营收的72.3%和60%。

但在招股书中,我们却发现云想科技来自于游戏业务的营收,却在2020年上半年大幅下降,由2019年的9.18亿元骤降至2.88亿元,降幅高达68%。虽然云想科技表示游戏业务营收的下降是公司业务多元化的表现,但这显然并不具有说服力。

实际上,由于突发疫情的影响,游戏业务在今年上半年迎来“旺春”,游戏公司的买量成本也大幅攀升。A股中的蓝色光标实际经营着与云想科技类似的业务,但蓝色光标的营收构成中来自于游戏业务的营收却大幅攀升,由50.33亿元飙升至88.15亿元,同比增长75.1%。

就在前一段时间,游戏买量成本大幅提升的消息还曾引爆资本市场,像三七互娱这样的买量大户股价连续暴跌。买量成本上升是游戏买量市场火热的表现,由于游戏大厂纷纷争抢流量红利,导致流量成本加剧。

疫情导致新游上线周期延长,整个游戏市场在上半年处于存量博弈之中。这使得上半年买量的游戏广告主多为游戏大厂,而小游戏厂商的投放则大幅下降。

游戏买量市场的火爆并没有体现在云想科技的业绩中,由此可见,在核心游戏用户的争夺中,云想科技已经出现掉队的情况。

云想科技高度依赖于巨量引擎,但其2020年上半年在巨量引擎的采购总量却仅为6.68亿元。与之对应,利欧股份2020年上半年在巨量引擎的投放金额为38亿元,数额明显高于云想科技。

在核心游戏广告主依然大量投放的情况下,云想科技的游戏业务营收却大幅放缓,对于尚处于成长期的公司而言,这并非一个好的兆头,多元化的增长并不能掩盖核心业务增长失速问题的存在。

04 估值天花板

如前文所述,云想科技的商业模式并不具备很强竞争力。抛开云想科技自身存在的问题,即使是在当下行业中的龙头公司,依然面临估值偏低的成长瓶颈。

蓝色光标是字节跳动的深度合作伙伴,2019年获得“巨量引擎2019年度优秀合作伙伴”大奖,其不仅在国内与巨量引擎合作,同时也是TikTok的出海渠道伙伴。除头条系外,蓝色光标还是Facebook、Google、TikTok等平台国内直接授权代理商。

无论是在渠道覆盖上,还是在营收规模上,云想科技都与蓝色光标存在明显差距,但即使是行业标杆的蓝色光标其当下的估值也并不高。截至12月8日收盘,蓝色光标的市盈率约为20倍左右,市净率仅为1.69,公司整体规模约150亿元。

如果单纯考虑业绩因素,那么与蓝色光标对比,云想科技的估值天花板将不会很高。再加上前文提到的制约因素,“全国短视频营销第一股”或许并没有投资者想象中的那样美好。

相关推荐

云想科技的AB面,黄金赛道中的估值陷阱

自有品牌AB面

中国风投:挂满「低垂果实」的黄金10年

微芯生物的AB面:单一药物是99%营收来源亦是“IPO毒药”|直击科创板

估值跌超一半,困境中的优步何去何从?

估值狂飙,蚂蚁的科技之锚

企业微信和钉钉的AB面

互联网保险的AB面

部分赛道已进整合期,产业互联网冲击IPO只剩估值这一关?

滴滴的估值游戏

网址: 云想科技的AB面,黄金赛道中的估值陷阱 http://www.xishuta.com/newsview35450.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230