隆基股份:光伏帝国如何长成?

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者:黄依婷,36氪经授权发布。

本文核心观点

1、隆基的高效执行力是维持龙头优势的核心原因;

2、未来2-3年是光伏周期向上的阶段,隆基龙头优势稳固;

3、隆基和竞争对手的技术分歧,要等到这轮光伏周期过后、技术量产时,才能见分晓。

2020年,充满不稳定的一年,隆基股份管理层中,却冒出了多个首富。

隆基大股东、创始人李振国、李喜燕夫妇以475亿元身家成为陕西首富;第二大股东李春安以260亿元位列陕西富豪榜第二;第七大股东钟宝申以40亿元位列第七。

成为“批发”富豪阵地,自然和隆基一飞冲天的股价紧密相关。

“531”新政的补贴退坡,砸得国内光伏新增装机量大规模下滑,全行业连续两年未恢复增长。

但对隆基而言,似乎是砸出了黄金坑。2018年5月至11月末,隆基股价下滑50%。但很快,资本市场用加倍的热情补偿。2019年隆基股价上涨70%,2020年至今上涨180%。

行业的需求不振,和龙头的蒸蒸日上形成鲜明反差。

隆基为何能逆势增长?它的未来,撑得起这样的高期待吗?

坚守单晶帝国

从一开始,隆基就是另类。好比同样是跑步,别人都在铺好的大道上和大部队一起,它非要选旁边没有修好的土路。

2006年,所有同行都在低成本、工艺精简的多晶路线上扩产,隆基却选择在单晶路线上独自前行。

同样是大规模量产,单晶的电能转换效率会比多晶多1.5%-2%。对于动辄兆瓦级的电站来说,这样的效率提升空间很性感,但代价是成本。

一块是原材料成本,单晶硅片对纯度要求高,同等情况下,需要投入更多用料;另一块是加工成本,单晶加工工序复杂,成本更高。

于是隆基一边承受着更高的材料成本,一边另起炉灶,自己研发拉晶、切片等技术。

李振国事后是这么回忆2006年的情形:“我跟他们讲,今后两年单晶硅片的成本会快速降低,你们往单晶转。但我跑一圈下来,结果不乐观,没人愿意转。”

但他还是不回头,从2006年起,隆基在银川、西安、无锡等地相继建设单晶硅产线。

果不其然,5年后,硅料原材料价格直降了96%,刺激程度堪比跳楼机。

而这时,隆基又取得了加工工艺的重大突破——金刚线切片技术,使得单晶硅切片成本节约了50%,并且随着技术不断改进,切片成本每年以20%的速度下降。

原材料价格下降,叠加技术工艺提升,两条路线的成本差距,逐渐被填平。

2016年李振国宣布:“我们单晶硅拉棒环节的非硅成本,做到了3美分。多晶硅即便价格降到0,我们也比他们有竞争优势。”

复盘其历史股价,我们可以更清楚地看到,当初在旁门小道上奔跑的隆基,实际上是抄了一条近道——

2013-2014年,隆基股价涨了1.5倍,涨幅领先光伏指数70多个百分点。

当时多晶硅价格暴跌,引发龙头无锡尚德、江西赛维相继破产,隆基因为提早预判了价格下降的趋势,得以独善其身、加速上涨。

2015-2017年,隆基股价从4元涨到20元,光伏指数涨幅不到100%。

这一期间,它收购浙江乐叶,往下游电池片、组件延伸产业链,培养起自己的单晶帝国。

随着单晶路线市场占比从15%升至36%,隆基自身市占率也在提升。至2017年,隆基在硅片环节市占率11.8%,领先第二名5个百分点,在组件环节则首次跃居全国出货量之首。

2018年“531新政”后,隆基短暂受到波及,而后迅速反弹。

有人说,“531新政”是光伏行业的成人礼。在这之前,是政策补贴引导行业发展壮大;在这之后,则是由市场大浪淘沙,选出真正强大的企业。

隆基的发展历程也以此为分界点。之前,是一部单晶帝国的成长史;此后,它依靠独特的技术优势,弯道超车,直至登顶。

为什么偏偏是隆基?

深思光伏这个行业,它兼具了半导体和制造业两大特性。

李振国倾向于把太阳能光伏产业定位于制造业,而不是高科技产业。某行业观察人士进一步阐释:“相比于半导体,光伏产业链条短,制程也不相同。”

制造业要发展,必然会遵循其内在规律——短缺是阶段性的,过剩才是常态。因此,李振国很早就判断,光伏行业必然是充分并且完全竞争的格局。

基于此,降成本将是这个行业发展的主旋律。

所以在所有人都走多晶路线的时候,他敢于选择转换效率更高、但材料成本更高的单晶路线。因为长远来看,原材料成本一定会下降,效率才是决定光伏成本的核心因素。

但光伏毕竟是硅材料撑起的行业,因此也算是半个半导体行业。

在这里,摩尔定律同样存在——发电容量每增加一倍,新增装机的电价减少16%。技术一定会沿着摩尔定律的路线,往增加发电容量方面拼命努力。

所以选择极限转换效率更高的单晶路线,才会从根本上提高发电容量,实现对原有路线的弯道超车。

这或许就是单晶帝国隆基的财富密码。

龙头强者恒强

“531新政”后,隆基更强大了。

与前两年动辄40%以上的增速相比,光伏行业规模增长不复昔日。2019年,国内新增光伏装机量30GW,较上年下滑了32.2%;2020年前三季度,国内新增装机18.7GW,同比增长18%,但还不到2018年的一半。

与此同时,隆基增长却在提速。

2019年,隆基营收329亿,同比增长49.6%;规模净利润55.6亿,同比增长106%。2020年前三季度,隆基表现更是出色,营收、净利润规模均已超过前两年全年的水平。

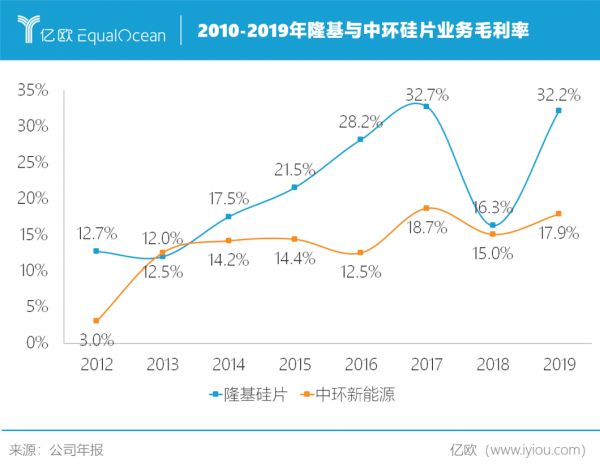

从各项盈利指标上看,隆基的表现都好于同行。在硅片环节,隆基和中环合计占据70%的市场,但隆基的毛利率显著优于中环。在组件环节,隆基属于后来者,但毛利率已然实现反超。

对于高同行一截的利润率水平,业界讨论已久。

有媒体在查询了国家知识产权官网后表示,隆基的专利存在严重注水嫌疑。多项专利属于缺乏创新的实用新型,核心专利多是同一技术构思,有拆分嫌疑。

还有人对隆基拉晶设备性能、单瓦人工等指标进行对比研究后,得出了这样的结论:从技术上指标上看,隆基未有大幅领先,它的低成本多来自政策套利,即选址在更低电价、更多补贴的地区,通过政府代建厂房再低价租赁、协议电价、低成本劳工等方式将成本移出报表。

但多位业内人士告诉亿欧,事情并非“纸上谈兵”这么简单。

某行业观察人士表示,太阳能行业的技术理论几十年前就有,厂商竞争力在于工艺。而这种工艺上的改进,既不具备革命性,也不具备独家性,出现专利不明晰很正常。

“真正把厂商区分开来的,是执行力。”

例如,同样是拉晶技术,无论是连续加料技术,还是拉晶工艺,隆基的平均改进速度都比同行快。再比如,在选址上,隆基最初去云南、银川等低电价地区建厂,也比同行早。

步步领先的根本原因,在于企业的管理效率。

单晶之于多晶是一次技术路径的颠覆,而爬上单晶之王的位置,则需要持续改进的力量。这种持续改进的秘诀无他,就是通过高效管理培养敏锐的技术嗅觉,一点一点攒经验、抠细节。

“隆基管理团队都是兰州大学校友,他们的各项管理机制比较完善。”上述行业观察人士评析道。

某光伏行业投资人则从另一个角度给出了解释。

他认为,在企业成立初期,技术起着不可替代的作用。但随着企业的发展壮大,技术壁垒的重要性会排在规模壁垒、政策壁垒和品牌壁垒之后。

因为对绝大多数生意而言,并不存在不可逾越的技术壁垒,而是既有的垄断格局,令很多潜在进入者失去了机会。

光伏起先是国外垄断的行业,在政府补贴后,国内厂商才具备了自产能力。

在这个动辄打起价格战的行业里,领先者拥有更多产能、更强资金实力,不仅能在新一轮扩张时抢先融资扩产,还能够在行业低谷时,凭借规模效应,以无限贴近成本的价格,将对手的利润挤压殆尽。

只要后续不犯方向性的大错,领先者一步领先,往往会步步领先。

这样的逻辑正在隆基身上应验。

“531新政”后,市场大震动。一个月内,光伏产业链全线价格暴跌,平均每个环节价格环比下降20%。11名光伏大佬联名致信新华社,直言“大家都觉得天要塌下来”。

但隆基一言不发,开始了扩张的步伐。2019年,隆基融资36亿,扩充了14GW产能。2020年上半年,隆基再度融资50亿,扩充13GW产能。

很明显,隆基正在震动中洗劫市场。

某投资机构的研究员表示:“隆基的规模优势,让它在供应商中有非常强大的议价权。另一方面,它与上游设备厂商连城数控是关联企业,这使得它的成本优势在行业洗牌期愈发突出。”

目前隆基市场份额已超过40%,以一己之力扛起行业半壁江山。

这种垄断优势,进一步抬高了行业门槛。后来者如想挑战龙头,首先就面临着几百亿投资,以及数十兆瓦的产能门槛。

垄断者的步伐还在加速。但遥望未来,隐隐出现了风险。

技术路径的博弈

至少在未来两三年,隆基正在加剧的垄断地位,是无可撼动。

复盘隆基历年的资本开支、产能、营收的关系,可以发现这样的规律:资本开支每三年是一个周期,而从资本支出到产能投放再到业绩释放,平均需要三年。

2018年是最近一次资本周期的开始,2020年将会是隆基资本支出的高点。数据显示,隆基上半年的资本开支已经超过了2019年全年。

如此推算,2020年增长的资本开支要释放为营收,时间大约在2023年。

而在需求端,经历了疫情洗礼后的光伏业,成长性愈发清晰。

当前,中国光伏发电量渗透率尚不足3%。按照“十四五”规划,2020-2025年将是国内光伏启动加速部署期,2025年光伏发电渗透率将提高至9%。

有机构预测,国内到2022年,新增装机规模有望达到65GW,3年复合增速29%。根据IHS,2022年全球光伏新增装机量将达190GW,3年复合增速17%。

供需两旺,以超过40%的市占率,隆基在新一轮周期中将更强大。

风险隐藏在更长远的未来。

2019年,中环首发边长为210mm的M12大尺寸硅片。与隆基最先进的182mm尺寸硅片相比,210mm面积更大、组件端效率更高。有人测算,折合到系统成本,理论上210mm会比182mm硅片成本低3-7分每瓦。

但代价是投资成本。210硅片采用了全新的生产条件,按中环的说法,它不能由原有产线升级,只能重新投资建设。而182硅片对原有产线友好,可兼容产业链各环节的实际情况。

面对分歧,厂商开始用脚投票。

以中环为首的硅片厂商,联合了下游的亲密战友,包括电池大厂通威、组件大厂天合光能,以及第二梯队的组件厂商东方日升、东方环晟等站队210阵营。目前,中环协鑫五期项目规划产能已有25GW。

隆基、晶科、晶澳、阿特斯为首的7家企业,则主力推动182硅片发展,在近一年规划中,并未安排210硅片的产能建设。

相较于210阵营,182阵营选择了更稳健的道路。

无论是各环节技术兼容度,还是良率、出片率等指标,182都更成熟,且已能大规模量产;而210作为全新的技术,在热斑、切片损失、裂片、支架及逆变器兼容等多方面还存在问题,尚未达到量产水平。

隆基股份曾公开表态,目前来看,210成品率低,不具备性价比。但隆基80%的炉子都能改造210产能,并非需要推倒重建。

“210和182孰优孰劣,尚需大量的生产数据累积验证。”上述行业观察人士告诉亿欧,“量产之后,也要比较综合良品率、成本、生产效率、实际使用情况、效益等一系列指标,才能看出它们的优劣。”

所以可以确定的是,按照投资进度,中环210硅片即使能够大规模量产,最早也会在2022年之后。到那时,隆基才可能面临被挑战的风险。

尾声

补贴退坡之后,光伏行业竞争格局,已经愈发清晰。

凭着极致的低成本能力,隆基正在欣欣向荣的能源市场里,攫取更大市场份额。至少在最近一两年,其垄断者的地位无人可撼动。

但技术永远是掀起行业剧变的动因。

15年前另辟蹊径、独自承受着高风险的隆基,如今在竞对企图用新技术掀起革命之时,选择了更稳健的道路。孰能胜出,或许需要3年之后才能见分晓。

相关推荐

隆基股份:光伏帝国如何长成?

阳光电源:曾经失落的光伏龙头,能否硬核起飞

2020,光伏产业再爆发

2020,光伏产业再爆发?

新一代光伏电池将量产,会改变产业格局吗

特斯拉屋顶光伏业务招兵买马?光伏瓦片售价或高4倍

中国光伏:复活的军团

光伏:还有多少个十年能勇敢做热血青年

天合光能挂牌上市,科创板迎来首家光伏企业

主业困顿、转型不顺,光伏产业明星公司“向日葵”遭遇退市危机

网址: 隆基股份:光伏帝国如何长成? http://www.xishuta.com/newsview35540.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230