“心动怪相”背后:心动了,可以行动吗?

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

通过前面的两篇文章:

海豚投研 | “心动怪象 ”背后:游戏产业大变天!

海豚投研 |“心动怪象” 背后:市场为何心动?

我们主要探讨了游戏行业2020年产业链议价权调整后的估值切换逻辑,以及心动真正令人市场心动的地方“taptap”,心动存在持续跟踪的价值。

但确认了TapTap的价值后,在当前资产弱变现状态下,如何合理估算资产则是投资者心动之后,确定付诸行动前,需要认真研究的一个核心问题。

本篇,我们通过海内外同行对标,来看看:

(1)TapTap长期的价值空间如何?

(2)心动还能行动吗?

一、TapTap长期价值空间探讨

要回答这个问题,要判断:①TapTap的合理用户空间应该在哪里?②用户逐步稳态后,成熟模式下单用户变现价值应该是多少?我们先看第一个问题:

①TapTap的合理用户空间应该在哪里?

先说结论:我们认为TapTap合理用户规模应该在7500万左右,中长期预期中的用户增长应该大致如下,大约对应未来三年每年30%左右的复合增速:

以下是具体的分析过程:

a. TapTap目标客群:心动的招股说明书显示,TapTap的用户群体主要由活跃的资深游戏玩家组成。根据艾媒咨询2020年用户调查,国内用户在玩游戏的深浅度上可以分为重度玩家、中度玩家、轻度玩家、基本不玩四种类型。

而心动的用户特征—— “活跃的资深游戏玩家”,主要属于在移动用户中占比18.9%的“重度玩家”。

资深游戏在整个移动游戏用户群体中的占比为24%(就是用重度游戏用户18.9%除以玩游戏的用户占比79.4%)。

数据来源:艾媒咨询

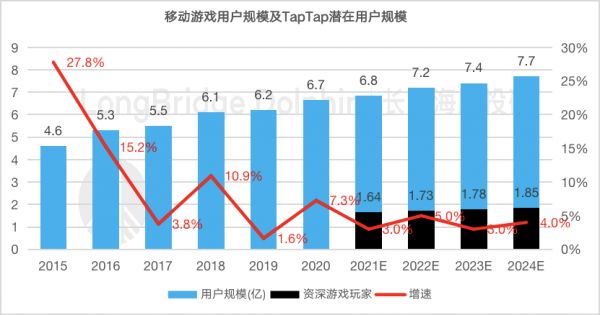

b. 到2024年,24%的占比意味着多少的游戏重度用户?

根据游戏工委统计2020年国内移动游戏用户6.65亿,相比去年同比增长7.3%。海豚投研认为今年增速显著高于去年的原因主要为版号恢复审批后新游供给提升、偶发性因素疫情使得用户对游戏的需求增加。

未来三年移动游戏用户规模在未有偶发性因素影响下,预计保持3%-5%的同比增速,2024年移动游戏用户规模达到7.7亿。

以24%的资深玩家占比计算,到2024年TapTap手游社区的潜在目标用户整体规模总量约1.85亿人。

TapTap能在1.8亿左右的资深玩家中拿到多少属于自己的用户?海豚投研以下选取了一些发展相对成熟的游戏或泛娱乐社区作为参照物。

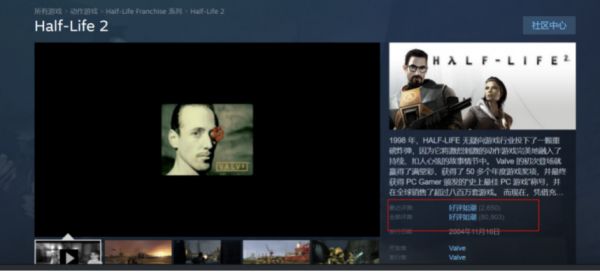

从Steam中找参照:Steam是老牌端游研发商Valve旗下的一款端游发行平台,为玩家和游戏厂商提供了一个PC游戏社区。玩家可以在平台上自由为自己体验过的游戏进行评分和发表测评,游戏厂商也可以通过玩家的反馈及时优化完善自己的游戏。

图片来源:Steam官网

专注引进优质端游,打造一个真实的玩家评测、交互社区是Steam的一大特色。

a) 在创立初期,它的客户端程序曾经因为其单调的界面、启动时间长等不好体验被游戏玩家所诟病。但随后Steam通过如《半条命2》等优质端游的独家发行权,力挽狂澜挽留了对它失望已久的玩家们。在尝到优质游戏独占的甜头后,从此Steam走上了和爆款、顶流内容的“死磕之路”。

图片来源:Steam官网

b) 在打造用户与CP商深度交互的功能场景上,Steam也投入了许多。例如,2012年,Steam上线“青睐之光”(greenlight)游戏专区,玩家可在这里试玩一些游戏的非正式版本并进行评分,由玩家的评分来决定是否在Steam上发行。

由用户体验直接作为是否获得发行的唯一标准,听上去似乎有点太过随意,但恰恰细想一下,这样的筛选模式不正是一个逆向倒逼游戏CP提升游戏质量的最直接方式吗?与此同时,用户的评价也会给游戏CP在游戏策划、设计环节汲取更多的创新需求。

c) 2019年Steam平台全年一共上架发布了8326款游戏,是目前全球最大的端游发行渠道和社区。2019年底Steam注册用户超10亿,MAU达9500万,领先于竞争对手Wegame、Epic、Origin。

d) 从多种维度指标可以看出,Steam平台目前发展已很成熟,可以视作是PC端游戏社区平台的一个标杆。

1) 从注册用户规模来看,Steam的渗透率高达77%(2020年全球共有15亿PC游戏玩家,DFC Intelligence)。

2) 从游戏发布数量增速来看,2019年发行了8326款游戏,相比于去年2018年8234款,增速仅为1.1%。

3) 从活跃用户情况来看,2019年底MAU达到9500万人,若按照Newzoo 2019年报告,“终极玩家”(定义为“玩游戏是我的DNA,没有什么事情比游戏更令我狂热,我花大量时间和金钱在游戏上”),在全球游戏用户中大约占比15%。

如果以此来推PC端活跃玩家的话,那么全球整体PC玩家高度活跃人员规模将达到15*15%=2.25亿人。Steam的渗透率达42%。

综合以上<a——d>,我们知道TapTap的功能定位与Steam存在较高的相似性,在一定程度上可以说是“手游版Steam”。如果我们假想未来TapTap能够在手游社区领域做到如Steam在端游社区的地位(MAU渗透率42%),那么TapTap可以达到多少活跃用户规模呢?

以2024年国内资深移动游戏用户数1.85亿为基数,海豚投研认为TapTap成熟期MAU将达到1.85*40%=0.74亿左右。

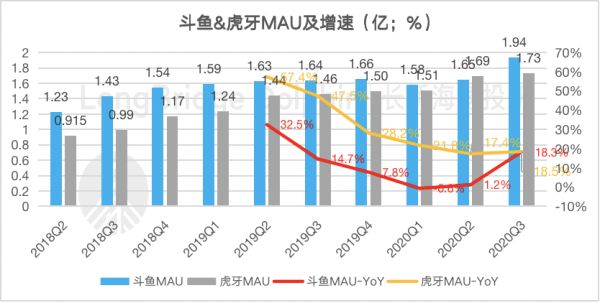

接着,我们再拿虎牙斗鱼等游戏直播平台来做横向参照:当前TapTap的用户活跃度还处于高速成长阶段。2020上半年MAU达到2480万人,同比增长52%。

当前TapTap的用户规模相比于发展相对成熟的斗鱼、虎牙等游戏属性较强的社交平台,差距明显,向上空间较大。尽管已发展相对成熟,近一年斗鱼和虎牙的仍然保持10%-40%的增速。

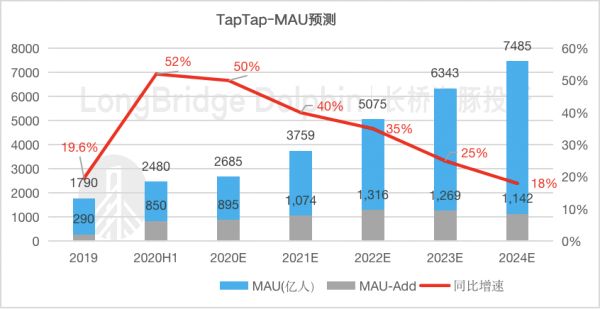

假设TapTap在未来五年增速参照斗鱼/虎牙的增速情况,以及考虑到心动公司未来一年的游戏储备情况

——12月17日已推出的热门IP手游《人类跌落梦境》已打通游戏账户与TapTap账号,预计未来推出的IP游戏也将实现TapTap打通。截至目前,《人类》发售4天,累计销售100+万套,公司未来更多独占发行的IP手游热度将带动TapTap活跃度继续快速上升。

海豚投研在中长期预期下预计,TapTap的用户增长应该大致如下,对应未来三年30%左右的复合增长率,大概在2024年的时候,TapTap的用户规模达到成熟期(7500万)。

结束用户规模的测算,我们再来看看另外一个重要问题,TapTap潜在用户价值空间。

二、TapTap未来的用户价值空间有多少?

接下来的问题是,TapTap达到7500万稳态增长之后,单个用户对TapTap创造怎样的价值才算是合理?

我们知道,从游戏厂牌来讲,肯定会找ROI最高的平台去做推广,直到渠道之间价差接近平衡。因此我们假设迈入成熟期后,TapTap单用户的变现程度应该与其他广告与游戏运营平台靠拢。

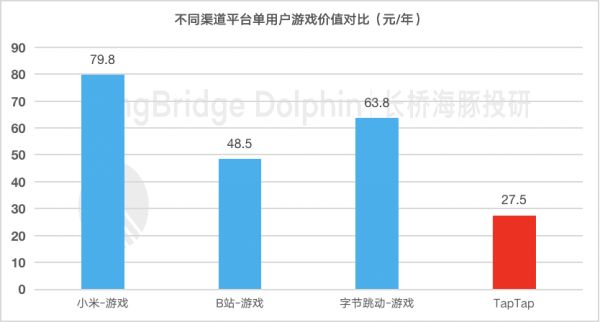

海豚投研选取当前做游戏渠道新字节跳动、b站,与旧势力小米作为测算参照物。由于参照物中的用户均为综合平台,而非游戏垂直平台,我们需要按照手机游戏用户在全网用户中57.5%的渗透率(CNNIC上半年互联网报告)推算出三家平台对应的真正游戏的MAU。

数据来源:各公司2020半年度财报、公开信息整理

从不同渠道的游戏ARPU来看,小米应用商店目前的单用户游戏价值最高80元(该值相对实际偏低,因小米与游戏相关的推广与广告业务其实并入了公司的互联网广告中),其次为字节、B站。

小米作为传统渠道势力,游戏业务发展相对较为成熟,因此单位游戏价值较高。目前在游戏渠道市占率上,传统势力还是占大头。但新兴势力头条抖音、b站等,它们的游戏渠道影响力正在快速上升,未来能够为公司创造的游戏业务价值也将继续扩张。

目前TapTap单用户游戏价值为27.5元/年,与上述标杆渠道平台相比仍较低,按照成熟模式下价值趋同的假设,只要用户规模在持续增长,TapTap的单用户价值就有提升空间。

另外,相比标杆渠道平台,TapTap作为垂直性更强的专业游戏渠道,用户游戏属性更纯粹,尤其能够给优质游戏厂商带来更有效和更精准的玩家流量。虽然TapTap不做游戏联运,但其未来的游戏价值也同样具备想象空间。

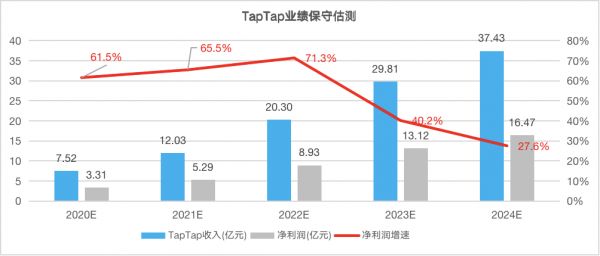

海豚投研保守估计TapTap成熟期下的单用户价值为50元/年,大致对应着TapTap在步入成熟期过程中大致如下的收入演进过程(净利率按照2019年水平估计):

三、游戏业务估值判断

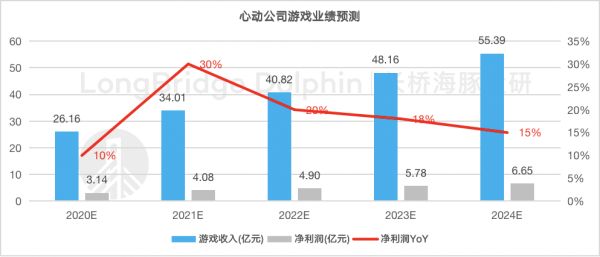

基于海豚投研上篇文章《“心动怪象” 背后:市场为何心动?》,我们知道:心动公司的游戏研发能力相对行业平均水平较高,但目前由于研发团队与龙头公司相比还有一定的差距。

同时国内移动游戏市场红海竞争激烈,对于公司爆款的持续开发能力难以做长期的估测,因此我们给其稍高于行业的平均发展增速。

a) 从行业层面来看,2020年11月Newzoo预测2020年全球移动游戏行业增速为25.6%,进一步修正了7月的预测13.3%。

短期来看,疫情反复以及疫苗普及落地还面临一定过程,线上经济热度出现断崖式下滑可能性非常低,用户使用惯性效应将使得移动游戏行业短期增速较为可观。

b) 从公司层面来看,对比国内一些龙头游戏公司,如完美世界、吉比特,他们游戏业务近几年的营收增速也保持在20-40%的水平。

基于以上现状及假设,随着未来心动公司研发人员规模的上升,海豚投研给予心动公司未来5年10%-30左右的YoY,相当于18%平均复合增速,2024年将实现55.4亿元的游戏业务收入。

四、心动公司整体价值判断

对于心动公司成熟期的市值估测,我们还是将两大业务分开进行PE估值法计算。

a) TapTap:参照市场对于发展成熟的游戏渠道或垂直社交平台的估值水平,给予30倍PE估值。

b)游戏:按照游戏业务的成熟期同比增速,给予15倍PE估值。

按照以上假设,在TapTap能顺利实现7500万的月活下,海豚投研对心动公司的成熟期(2024年)整体市值保守预测为481.9亿港币(63亿美金)。

截至2020年12月22日收盘,心动公司的市值约为178亿港币,2024年距成熟期市值还有170%的成长空间,相当于每年复合28.3%的复合投资收益增速。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

相关推荐

“心动怪相”背后:心动了,可以行动吗?

手机市场增量战怪相:小米Ov化,Ov小米化

TapTap母公司心动网络上市,现在是最好的时间点吗?

心动网络的前世今生

如果把你的心换成猪心,你愿意吗?

心动公司,想革应用商店的命?

心动网络赴港 IPO,TapTap“赔本赚吆喝”?

用“熊掌”卖咖啡走红!暖心背后,它能突破网红店局限吗?

左手 TapTap,右手《仙境传说》,「心动」香港 IPO 开始招股

假靳东假刘恺威假马云……四五十岁姐姐粉的心动“偶像”

网址: “心动怪相”背后:心动了,可以行动吗? http://www.xishuta.com/newsview36528.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258