格力“在劫难逃”,股价已“飞龙在天”

(原标题:格力“在劫难逃”)

作者丨Eastland 虎嗅研究总监

2019年4月1日,格力电器(00651.SZ)发布《重大事项停牌公告》。《公告》称,控股股东格力集团正筹划转让所持有的部分格力电器股权,可能涉及公司控制权变动。

4月9日复牌后,格力电器强劲上涨。4月19日收于65元,较停牌前3月29日收盘价高37.7%,市值净增1070亿!

个别券商还大幅调高格力电器目标价。华泰证券林寰宇“一马当先”,给出的目标价超过80元。搞笑的是,今年1月林研究员给出的目标价只有40元。

林研究员还说什么“白酒茅台估值提升带动大消费龙头估值上移”,实在牵强、缺乏说服力。进而,网上出现鼓吹“格力估值提升对标茅台”的声音,这就更值得警惕了。

格力电器新主人无非有两种可能:“董”或“非董”。

如果是前者,董明珠真正当家作主,格力电器业绩会比以往更好吗?除了卖空调、造空调,董明珠在其它领域乏善可陈。手机、新能源、芯片……往后烧钱的项目由着她干,会是什么结果?

如果是后者,董明珠岂会甘心退出“舞台”?以她强势的性格和在格力内外的“硬实力”,一定会让把她踢走的人痛苦地表白“格力不能没有董明珠!”

格力电器面临巨大的不确定性,未来三五年内,业绩大幅波动是免不了的,可谓“在劫难逃”。接盘者尚“潜龙勿用”,股价已“飞龙在天”,投资者谨防“亢龙有悔”。

董明珠、方洪波各得一分

董明珠与珠海国资委的恩怨往事,请见虎嗅2015年12月29日文《董明珠拒“狼”22年》,赢了与雷军的“赌局”也炒得沸沸扬扬,这些都不再赘述。其实董明珠的竞争对手不是雷军而是方-洪-波。

方洪波生于1967年,比董明珠小13岁。1992年加入美的集团,1995开始全面负责广告、营销和销售,1997年以后历任空调事业部长、美的制冷集团CEO直至美的集团董事长兼总裁,与董明珠开始独掌格力电器大权几乎是在同一时间。董明珠与方洪波才是一时瑜亮。

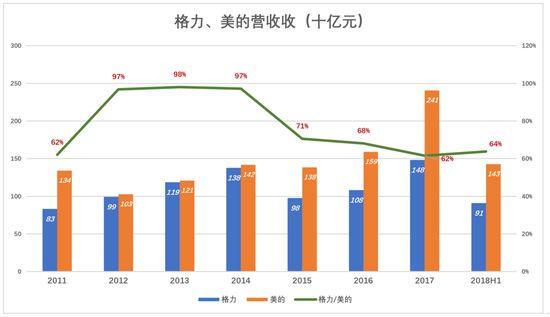

2012年,格力、美的营收分别为993亿和1060亿,格力相当于美的的96.8%。董明珠提出“每年增长200亿,2018年营收2000亿”的宏伟目标。

根据当年的形势估算,如果2018年格力电器营收达到2000亿,将有望超过美的集团,夺得中国家电第一桂冠。如今,董明珠的这个梦想已然落空。

2012~2014这三年,格力营收几乎就要追上美的,但每年都只差两三个百分点。2015年,格力电器营收骤降400亿,跌回2012年的水平。到2017年,格力电器营收大增400亿,到1483亿,但美的集团营收已达2407亿,格力电器落后924亿。

2018年H1,格力、美力营收分别为910亿和1426亿,格力相当于美的的63.8%。

格力业绩预报显示2018年营收2000亿~2010亿。美的集团4月20日公布的《2018年度报告》显示,2018年营收2596.6亿,大约比格力高30%。

格力输掉了规模,利润却超过美的。格力业绩预报称2018年净利润260亿~270亿,美的年报披露2018年将利润为200.6亿。格力比美的高30%。

在董明珠、方洪波领导下的这“季”,格美争霸持续六年,打成平手,两位掌门人各得1分。下一“季”的争霸已拉开序幕:格力电器喊出“到2023年,实现营收6000亿”; 美的集团提出“近期”目标是营收、市值均超过5000亿。

美的多元化相对成功

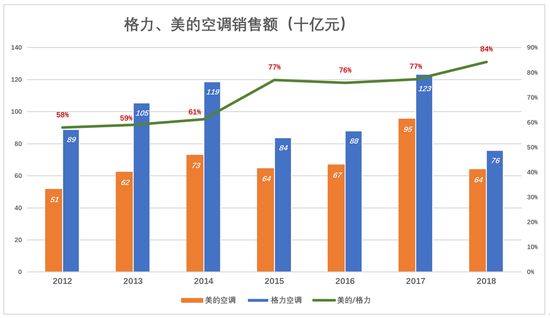

美的营收规模领先,但空调销售收入与格力仍有差距。

2012年,美的、格力空调销售多额分别为515亿和889亿,美的相当于格力的58%。2018年H1,两家空调销售额分别为639亿和758亿,美的相当于格力的84%。2018全年,美的空调销售额为1094亿,比格力2017年少140亿。想要超越格力,只有看2019年了。

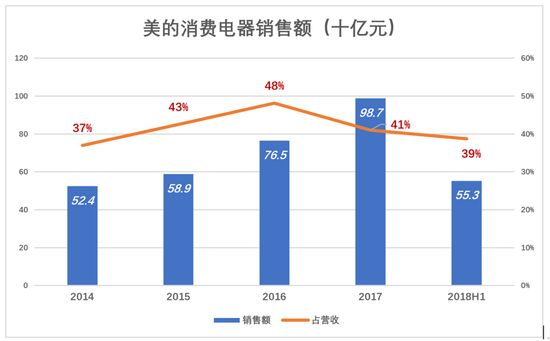

美的从小家电起家,逐步过渡到小家电、空调两条腿走路。收购卡库机器人和小天鹅,令美的在机器人和洗衣机领域获得长足发展。

截至2017年末,美的洗衣机、冰箱、微波炉、热水器、电饭煲、净水器等家电产品市场份额均进入行业前3位。2017年,美的空调之外的“消费电器”销售收入988亿,占总营收的41%。

格力输掉规模之战的原因是多元化不成功,空调以外的业务不值一提。

格力不仅涉足冰箱(不知有多少人听说过晶弘冰箱)、小家电业务,还“跨界”杀入手机、智能装备、新能源等领域。家电业务算温不火,跨界尝试留下一地鸡毛。

2015年,董明珠曾夸下海口:“格力手机卖1亿部没问题,开机画面必须是我。”她还到处讲“格力在未来五年要超过小米”。2018年小米手机货近1.2亿部,格力手机卖了多少个“小秘密”。#格力8万员工是主要销售对象#

董明珠的另一个“大手笔”是造车。2016年8月,格力电器提出以130亿元收购“珠海银隆新能源”及募集100亿配套资金的方案。10月召开的股东大会上,收购获得批准、募集配套资金被否决,董明珠大发雷霆,声称“五年不分红”。随后董明珠个人投资9.37亿入股银隆、占股17.46%,还拉来万达、京东等共同出资。

结果大家都看到了,银隆负面消息不断:“大面积停工”“资金枯竭”“大量裁员”“供应商上门讨债”。最终董明珠与银隆创始人魏银仓彻底翻脸、对簿公堂,目前案件还在珠海市法院审理中。

董明珠投资银隆首先是看错了对象,在2017年实际控制银隆后也未见起色。实事说明,除了卖空调、造空调,董明珠从眼光到能力都乏善可陈。

手机、造车两锅饭已“夹生”,董明珠又抛出“500亿造芯计划”,此处不作评论。

但美的多元化的成功只是相对格力而言,转来转去不离家电“一亩三分地”。

格力两重隐忧

1)应收膨胀

董明珠输给方洪波,却在“关公战秦琼”的赌局中赢了雷军。格力营收大约比小米高250亿,是否通过加强压货力度提高胜率,要等《格力2018年报》,现在只是猜测。

“压货”是生产厂商“做大”营收的重要手段,销售出身的董明珠上任后把压货玩得游刃有余,并形成一整套激励机制。例如,年末返利多少根据压货额度,旺季谁优先提货要看压货。可以说“董明珠号令天下,经销商莫敢不从”。

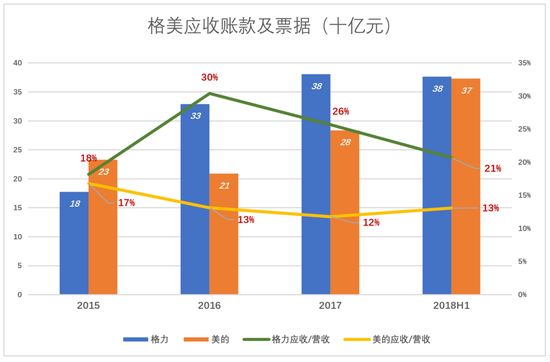

压货意味着超过市场需求的商品积压在经销商库房,资金的成本需要格力与经销商协商分担。所以伴随压货力度增强,格力账面应收款、应收票据必然会膨胀。

虽说“天下乌鸦一般黑”,格力、美的都压货,但格力压货的力度远高于美的。2018年H1,格力营收为美的的64%,应收账款及票据余额反而超过美的,占营收的21%。

截至9月30日,格力应收账款及票据合计达到568亿。根据“压货占压资金由格力与经销商分担”这个假设,格力在销售渠道中积压产品的价值远远高于568亿这个数据。

为谋求连任及赢得与雷军的赌局,董明珠需要一份靓丽的“成绩单”。如果2018年压货“用力过猛”,2019年必须回调,2015年的那次营收大幅降低可能重演。

注:2015年格力营收较2014年低400亿(降幅29%),而年末应收账款及票据亦比2014年少354亿,这绝对不是巧合。

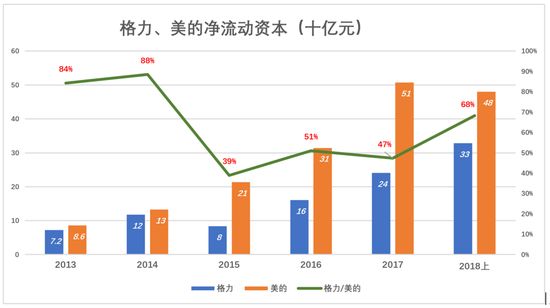

2)千亿现金

净流动资本NWC(流动资产减流动负债)是格雷厄姆最为关注的指标,甚至可说是格氏一生实践与理论的基石。

2012年,格力NMC比美的高20%。董明珠上任后,格力NWC开始大幅低于美的。截至2018年6月末,格力、美力NWC分别为328亿和480亿,格力为美的的68%,较2017年末大幅提高21个百分点。

诡异的是,格力NWC远低于美的,持有的货币资金却远远多于美的。企业持有现金目的是满足未来一段时间的支付需求:缴税、发工资、购买能源、按合同与供应商结算等。上述绝大多数支出可列为营收成本,在账面保留相当于三四个月营收成本的现金,再加上销售回款就足以应对。

2012年以来,美的账面现金在年营收成本的9%到30%之间波动,在合理范围之内。格力则不然,2015年、2016年,账面现金超过年营收成本的130%,2018年6月末达1019亿,据推算为年营收成本的73%。虽有所回落,但仍然偏高。

董明珠在格力电器账面“囤”一千个亿想干什么?好比保姆出门买菜,带几百元现金总该够了吧,带几千就令人费解了。更有甚者,保姆对主人说“把卡里、折里、股市里的钱全取出来我带上!”

如果成为格力电器实际控制人,董明珠必然要大干一场,不知会有什么惊人之举。鉴于造手机和主导银隆的战绩和“500亿造芯片”的胆略,董明珠率格力进入任何新领域都难让投资者人放心。

综上所述,格力电器面临两重隐忧:一是营收在2018年达到2000亿后出现回落,二是董明珠不论进退都会给格力电器带来大动荡,真是“进亦忧退亦忧”。

相关推荐

格力“在劫难逃”,股价已“飞龙在天”

美的举报格力造假,格力称系小失误

韩国免税店,在劫难逃

奥克斯以格力损害商誉为由报案:宁波警方已受理

空调价格战!格力已放大招,美的 奥克斯要斗地主么

格力15%股权花落高瓴:格力集团珠海明骏拟签转让协议

知情人:美的实控人、格力经销商已排除在混改项目外

格力混改定局:国有资本退位,高瓴成格力电器第一大股东

格力回应被列为执行人:已足额付款 法院没打钱给原告

格力电器60亿回购护盘无力,10亿元自救前景难测

网址: 格力“在劫难逃”,股价已“飞龙在天” http://www.xishuta.com/newsview3659.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230