年度公司 | 重金跨界护肤品,华熙生物要守住“玻尿酸一哥”得打一场硬仗

爱美人士钟爱的玻尿酸,也是商业资本的心头好。玻尿酸注射给皮肤带来“迅速喝饱水”的效果,立竿见影的美容效果,支撑着直逼茅台的超高毛利率 —— 国产玻尿酸原料产品的毛利普遍超过75%,甚至高达90%。

作为国产“玻尿酸第一股”,华熙生物在2019年底登陆科创板,当时曾引发玻尿酸概念股集体走高。行业资本热度持续高涨,在华熙生物科创板上市不到一年时间,头部企业昊海生科与爱美客亦悉数登场,至此,国内“玻尿酸三巨头”在股市直面竞争。

回望这一年,华熙生物的股价可谓是一路高歌猛进,从年初的84元涨到年底的150元,股价翻了一倍,市值超过700亿。与此同时,华熙生物今年的战略动作也很亮眼:2.9亿元收购透明质酸原料生产商佛思特生物,为华熙增加了100吨的年产能;拓展边界抢滩护肤品,邀请塑造出六神、美加净和佰草集的李慧良主管研发,登陆薇娅与李佳琦的直播间,主打产品润百颜双十一战功赫赫,带来2亿元营收,位列国货精华首位。

看似一帆风顺,然而,这艘平稳航行的大船正在面临风浪。

企业层面,华熙生物第三大股东赢瑞物源宣告将减持股份,减持股份不超过总股比的1.8%(该股东今年三季度占股6.89%),而赢瑞物源曾在招股书承诺“拟计划长期持有华熙生物股票”。竞品层面,昊海生科与爱美客在紧随华熙脚步上市,三巨头集结股市直面竞争,尤其是,爱美客的净利润超过华熙生物,爱美客与昊海生科在医美玻尿酸的市占比超过华熙生物(2018年数据),且华熙近三年归母净利润逐年下降,激烈的市场竞争带来威胁。

图片来源于华熙生物2020年三季报

行业层面,依据艾瑞咨询和安信证券的预测,中国医美市场体量预计将面临增速下幅的状况,增速从年均30%调整到20%左右,行业增长不如以往那般火热,今年突发的疫情更是加剧了这个转折。面临市场调整期,华熙生物眼前的挑战不容小觑。

36氪分析认为,华熙生物要守住“玻尿酸一哥”的地位,需要在护肤品领域打一场硬仗。当前华熙生物的策略是明智的,正在努力拓展边界,覆盖护肤品、母婴产品、养发产品、功能饮料、宠物护理,未来就看华熙为了跨界砸下的重金,能否收获理想的回报。

如何稳住“玻尿酸一哥”的地位

玻尿酸产业链条的上游是玻尿酸原料,在这个环节中,华熙生物可以说是当之无愧的“一哥”。它已经成长为全球最大的玻尿酸供应商,向全球的医美、化妆品、食品行业的中下游提供HA原料,年报显示其在2019年具备320万吨年产能,并贡献7.6亿元的营收。

在玻尿酸上游的竞争中,掌握核心技术才能铸成牢固的壁垒。华熙生物的竞争优势,来自于其“微生物发酵”和“梯度3D交联”两大核心技术,使得该公司玻尿酸制造的产率约达行业水平两倍,华熙生物产率达到10-13g/L,而行业水平为 6-7g/L(据长江证券)。

不同于玻尿酸行业下游的“鱼龙混杂”,上游行业入场券受到严格管控,资质壁垒高,对生产环境也有严格要求,市占比排名前五的企业已经占据了全球73%的份额。在如此高度集中的竞争环境中,核心关键是专利技术与销售资质,而这恰巧是华熙生物的优势所在。

从全球玻尿酸原料销量占比看,占据主要份额的企业分别是华熙生物(36%)、焦点生物(12%)、阜丰生物(10%)、东辰生物(8%)和安华生物(7%)(2018年数据,来源于Frost & Sullivan)。可以看出,华熙生物的市占率远超第二名,可以说是当之无愧的玻尿酸原料王。

今年,华熙生物还有一个值得关注的战略动作,该公司以2.9亿元收购了透明质酸生产商佛斯特生物,后者年产量约为百吨透明质酸,收购前的大股东即是行业第四的东辰集团。这一个收购动作,提升了华熙生物的原料产能,也强化了华熙生物的龙头地位。

尽管玻尿酸原料王的地位不易撼动,但玻尿酸制品才是更广阔的天地。华熙生物显然很重视医药级产品板块,利用原料优势研发生产玻尿酸注射产品,并且还把产品线延伸到肉毒素、水光针、动能素。

然而,在医药级玻尿酸产品领域,同为玻尿酸“三巨头”的爱美客和昊海生科亦有不俗的表现,这使得竞争相对激烈。爱美客(8.6%)和昊海生科(7.2%)的销售额均超过华熙生物(6.6%)(2018年数据,来源于Frost & Sullivan)。

爱美客在医美产品方面,重在差异化技术,掌握国内市场目前唯一获批的用于颈纹修复的三类医疗器械产品,以及唯一获批的面部埋植线产品。这两项独特的产品,使得爱美客在市场上有充足的议价能力。昊海生科并不只专注于医美,眼科是该公司占比最大的业务板块,占据国内人工晶状体30%的市场份额,另外还覆盖骨科及外科产品。

在这样的竞争格局中,爱美客与昊海生科各有独到优势,爱美客强在高竞争力的医美专利技术,昊海生科胜在成熟的眼科玻尿酸业务,均与华熙生物之间形成了差异化。

华熙生物要稳住“玻尿酸一哥”位置,需得要打好“开疆拓土”这一仗。

从今年的动作,也可以看出华熙拓展疆土的决心。为了助推新产品落地,华熙生物的销售费用猛增,根据今年三季报,售费用高达6.45亿元,占营收的比例为40.43%,远超研发费用,研发费用仅为9552万元,占营收的比例为5.98%。为了力推功能护肤品这个新领域,华熙生物走进李佳琦、薇娅直播间,通过各种网络平台种草,以触达广泛客群。

重金“砸”销售,也带来了较为理想的成果。华熙主打新品“润百颜”,在今年双十一斩获国货精华销售额第一的成绩,全网累计销售额破 2 亿元。

图片来源于华熙生物官网

从华熙生物的战略布局来看,该公司凭借玻尿酸原料的价格优势,已经切入医美业务,当前医美板块的动作是丰富医美产品的SKU,并拓展渠道体系。在医美业务的基础上,华熙生物近年的战略重点是拓展功能护肤品业务,已经推出了以“次抛原液”为典型的十个系列产品。研发方面,华熙更是邀请了李慧良担任研发主管,后者是六神、美加净和佰草集的塑造者。在功能护肤品板块之外,我们还看到华熙生物正在布局母婴产品、护发产品、宠物护理产品等新领域。

总结当前局势,华熙生物稳居玻尿酸原料的第一位置,但原料市场有限,华熙必须要开疆拓土,扩展更大的市场领域。当前华熙已经沿着拓展战略迈了大步,接下来要看的,就是华熙重金砸下的新领域,能否获得理想的回报。

医美将进入调整期,行业周期会带来危机吗?

大刀阔斧的改革期,恰巧撞上行业调整期。

急速增长的医美行业,似乎要放缓脚步了。根据多家研究机构的预测,医美行业正面临关键节点,即将进入调整期。安信证券与艾瑞咨询等机构预判,医美行业增速自2019年起开始下滑,从往年接近30%的增速下降到接近20%的增速。今年的疫情,也对线下医美产业带来了影响。接下来,行业周期会带来危机吗?

或许我们可以从三个角度来解答这个问题。首先,医美产品具备高复购率,用户在“解锁”医美初体验之后,往往更倾向于再次医美,复购决策周期趋短。一组来自新氧白皮书的数据,印证了这种现象:用户从激活账户到首次下单的平均决策周期是33天,而二次医美的决策时间平均只有22天,第三次下单的考虑时间缩短至18天。消费者决策周期逐渐缩短。这意味着存量用户带来的市场是有扩大趋势的。尽管研究显示医美市场的增速开始放缓,但整体市场仍处于增长中,增速放缓是行业趋成熟的必经之路。

其次,华熙近年展开的“开疆拓土”的战略,恰好能够应对医美市场进入调整期的这个关口。例如,华熙重金拓展的功能护肤品产业。就形成了一个关键的破圈之举。该公司护肤品业务,2016-2019年的CAGR达到115%,至6.34亿元,尽管这个销售额还不算行业头部,但护肤品带来的高增速仍然让人期待。接下来,就要重点看华熙生物开拓新市场的表现了。

另一方面,国内玻尿酸市场仍然由进口品牌主导,这种市场格局给华熙带来了拓展机会。销售额名列前茅的分别是韩国LG(25.5%)、美国艾尔建(19.4%)、韩国Humedix(13.2%)、瑞典Q-Med(12.2%),包括华熙生物、爱美客、昊海生科在内的国产品牌,市占率仍然低于进口品牌,仍然处于追逐突围之中。

相比海外品牌,以华熙生物为代表的国产品牌,更具备推广营销的优势。因为玻尿酸医美产品的品牌选择,主要依靠医生决策,而非用户选择,因此企业注重提升医生认知度,让医生了解产品。通常来说,国产品牌在构建售后服务、搭建落地渠道方面更具备优势。

数据来源:Frost & Sullivan,制图:36氪

130倍PE,是否触达天花板?

伴随着华熙生物今年股价的快速增长,市场评价开始出现两极分化。一部分看好的声音,判断华熙生物仍然会迎来下一波高增长。另一部分看衰的声音,认为华熙生物已经疲态尽显,130倍PE已经触达天花板。

这种担忧来源于华熙生物今年净利润的下降。根据该公司的三季报,华熙生物今年1~9月归属上市公司股东的扣除非经常性损益的净利润比去年同期下降9.36%,加权平均净资产收益率比去年同期减少12.31个百分点,归属上市公司股东的净利润相比去年同期仅增长5.12%。依据该公司披露的三季报,我们可以看出这种净利润的增长“疲态”,主要源自销售费用激增,尤其是新版块功能性护肤品的销售费用。为了落实护肤品新战略,华熙生物正在搭建细密的线上销售渠道,大规模覆盖电商渠道、小红书种草、搭档李佳琦与薇娅、与故宫合作形成新IP,重金砸出的护肤品事业线贡献了可观的营收,同时也拉高了销售支出。

那么,这种担忧是否有道理,华熙生物的估值还有增长空间吗?36氪尝试解读华熙生物的业务,探究其中奥秘。

为了分析增长潜力,我们可以把华熙生物的业务线可以理解成四个板块:原料产品、医疗级产品、功能性护肤品、其他新产品。

在原料产品板块,华熙生物具备“微生物发酵”和“梯度3D交联”两大核心技术的优势,已经占据龙头地位的36%市场份额(2018年数据),并且今年收购佛斯特生物为年产量加码了100吨,因此在竞争中优势显著。根据弗罗斯特沙利文的研究,全球玻尿酸原料市场将在2020年阶段性下滑后,恢复到26.4%的高复合增长率,增速超过2015-2019年(该阶段复合增长率为20%),在2024年销量有望增长至1150吨。整体原料市场仍然保持增长趋势,这给华熙生物的原料业务带来增长的支撑。

医疗级产品方面,正如上文所分析的,华熙生物市占率相对稳定,而且国产品牌在市场追逐战中动力强劲,有望争夺原本进口品牌的市场份额。2014-2018年,中国美容注射类产品中国内品牌销售额CAGR达到32.2%,增速超过进口品牌的18.7%。

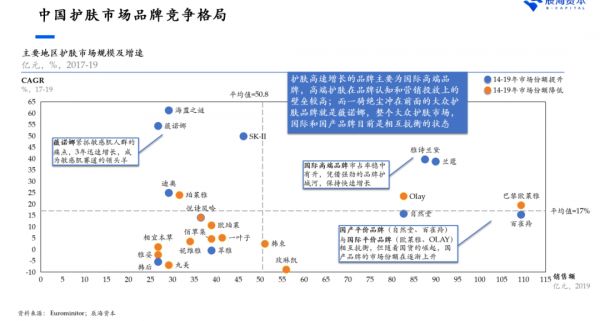

由此看来,我们分析的重点应该落在功能性护肤品。在华熙生物的重金推进下,2019年该公司的功能性护肤品收入达到6.34 亿元,2016-2019年CAGR为115%,可见已经获得了相对可观的营收。那么,功能性护肤品是一个怎样的竞争格局,在这样的市场中,华熙生物的赢面有多大?

图片引用自辰海资本

依据辰海资本的数据,如果把护肤品市场划分为高端市场和大众消费市场,那么高端市场里国际品牌更具有话语权,海蓝之谜、SK-Ⅱ、雅诗兰黛、兰蔻等国际品牌的增速处于整个护肤品市场的前列。大众消费市场中,国际和国产品牌相互抗衡,比较势均力敌。

伴随着消费者意识的转变,功能性护肤品成为竞争中的热点,消费者倾向了解护肤品中的具体作用元素,玻尿酸、水杨酸、烟酰胺等正是消费者关注的热词,而华熙生物正是踩中了这个点。华熙生物的另一大优势是掌握原料,打通产业链上下游,因此毛利率可以做到80%。

再看华熙生物的护肤品市场定位,从电商平台的销售状况来看,华熙生物的次抛原液产品40支的价格在300-400元,处于高端产品的定位,这个市场是国产品牌较难打入的市场。

而从销售表现来看,当前华熙生物护肤品年营收6.34亿元,放在行业图谱中可以看出,其营收额远低于50.8亿元的行业均值,仍处于起步阶段。在这种竞争格局下,华熙生物想要打破高端产品进口主导的局面,是有较大挑战的。具体而言,华熙生物首先要巧妙发挥品牌建设的能力,扭转消费者“国产护肤品不高端”的刻板印象,其次要发挥好技术优势和原料优势,在广铺渠道的情况下还要保持理想的毛利率。

这么看来,华熙生物在护肤品领域有一场硬仗要打,如果坚持走高端路线,那么相当于选择了“艰难模式”。或许切入大众消费护肤品,或是增强非手术轻医美板块,这场战役会相对容易一些。当然,华熙生物也把业务线延伸到母婴、养发、功能饮料、宠物护理市场,这些动作恰恰是在分担功能护肤品板块的风险。

市场遭遇调整期,华熙生物尽管稳居“原料王”位置,仍然居安思危看到了开疆拓土的必要性,正在重金拓展功能性护肤品市场,这种拓展战略是非常明智的。但是从护肤品市场的竞争逻辑来看,华熙生物正在切入的高端市场是一块难啃的硬骨头,未来华熙生物在护肤品领域得打一场硬仗。

相关推荐

年度公司 | 重金跨界护肤品,华熙生物要守住“玻尿酸一哥”得打一场硬仗

扫描“玻尿酸第一股”华熙生物财报:靠线上卖护肤品撑“门面”?

“玻尿酸大王”的自我修养

IPO观察|玻尿酸龙头华熙生物冲刺科创板:研发投入不足5%,核心技术系花45万收购

暴利玻尿酸:成本19元,打到脸上3800元

产业观察 | 毛利超90%的医美玻尿酸蓝海,正在遇见第二家700亿市值的华熙生物

“玻尿酸女王”成科创板女首富:身家力压雷军,华熙生物毛利率直追茅台

科创板的“玻尿酸”比港股贵三倍,生物医药公司扎堆回归

比茅台还暴利,玻尿酸巨头爱美客上市了

“成分护肤”的风还会刮多久?华熙生物旗下「Bio-MESO」认为回归效果和品牌是本质

网址: 年度公司 | 重金跨界护肤品,华熙生物要守住“玻尿酸一哥”得打一场硬仗 http://www.xishuta.com/newsview36609.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171