智能音箱涨不动了?

如果要给智能设备按普及程度排个名次,智能手机肯定是当之无愧的第一名,而第二名及之后就众说纷纭了。

把观察维度从个人设备放大到家庭层面来看,智能音箱当然是排得上号的产品:几乎所有主流的智能硬件公司和互联网公司都推出过这类产品,也同样有相当多的用户体验过智能音箱。

走过一段辉煌的增长期后,智能音箱似乎遇到了和智能手机类似的困境。在2020年,智能音箱市场需求不再有旺盛提升,整体转向增长放缓甚至出现出货量倒退的情况,原本被视作机会的疫情期间在家陪伴的需求,也没有转化成业界所期待的数字。智能音箱究竟怎么了?

智能音箱市场走向下坡路

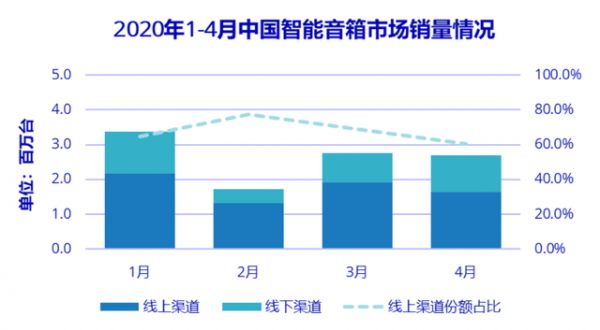

在调研机构IDC咨询于5月25日发布的 《IDC中国智能音箱设备市场月度销量跟踪报告》中,我们已经可以发现一些智能音箱市场变化的端倪:在1月到4月的四个月期间,中国智能音箱总销量为1056万台,同比2019年前四个月下降14.%,其中2月受疫情影响最大销量只有前一月的一半。

线下渠道暂停营业的确给智能音箱出货造成了负面影响,但这并不是关键,毕竟线下通常只占到整个市场出货的1/3,大多数产品还是通过电商平台等线上渠道销售到消费者手中。另一个事实是,阿里巴巴、百度、小米三家厂商在智能音箱市场的总份额达到了96%,一年前还只有85.8%。

人们的确需要在面对困难时获取快乐,不过很显然,现阶段智能音箱提供的价值并没有得到更多人的认可。市场空间萎缩时,最先遭受挤压的就是第二、三梯队,他们或许在产品层面上和第一梯队三家厂商区别不大,甚至还有一些性能和功能的特别之处,但的确受到了更大的影响。

中国的疫情已经从第二季度开始得到了有效控制,社会运作逐步回到原有轨道上,那么智能音箱在中国的表现是否有接近原本期待的结果呢?答案是很遗憾的。无论是IDC统计的第二季度近1000万台销量,还是推算得出的第三季度超800万销量,都低于预期也低于去年同期。

疫情的影响过去大半,智能音箱却没有像同样有智能属性的手机、PC、平板那样随“报复性消费”找到自己的反弹曲线,即使各形态产品的到手价比往年更有性价比。全年出货量有望超5000万台的智能音箱市场依然庞大,却失去了原有增长速度,转入难以预料的下滑之中。

从最近数个季度的出货数据来看,阿里巴巴的天猫精灵一直维持着相对领先的市场地位,但没有和分别占有三成市场份额的百度小度音箱及小米小爱音箱拉开太大差距。要想就此对这场持续近三年的价格战画上句号,或许还为时尚早,且可能会在长期的补贴态势中继续胶着下去。

后来者想要在下沉中找到出路,最可行的机会可能只剩下高端市场。像苹果HomePod、华为Sound X或是Sonos产品那样,将智能化体验与高端无线音箱结合起来,以高水准音质获取对应的高利润空间。

若是用价格和第一梯队正面抗衡,恐怕多半是没有利润也没销量的结果。

消费者不爱智能音箱了吗?

作为一种使用自然语言完成的人机交互方式,语音一直具有学习门槛低、易被老年人和儿童接受的特点。智能音箱则是兑现了语音交互在私人之外的家庭等场景中的落地,因而吸引到了相当多的厂商进入,而且不仅限于在智能手机等设备上有经验的厂商。

占据了智能音箱大半江山的Amazon、Google、阿里巴巴和百度,都是互联网厂商而非智能硬件厂商。相比智能手机必须要有通信网络连接性能、多场景使用能力等的复杂性,通过网络实时获取内容才是智能音箱体验最关键核心所在,而这显然是互联网厂商更擅长的工作。

互联网厂商之外,苹果、小米、华为等智能手机厂商,以及一众家电厂商都在推出自己的智能音箱产品,可以说是“英雄不问出处”。各领域最顶尖的企业入局后,这个新兴市场本应该在竞争中大步前进,为什么中国市场却停止规模增长开始缩减了?

行业人士给出了两种观点:1、扩散全球的疫情影响了所有经济形态,消费者可以使用的资金和消费欲望都在减少,智能音箱自然没有幸免于难;2、智能音箱一直在用刷新低价的手段打开市场,今年却缺席618和双11等年度营销活动,消费者积极性未能调动起来。

归根结底,两种观点其实是同一个原因,消费者乐意接受的新鲜劲过去之后,智能音箱没能在家中扎稳根,成为现代家庭的必需品。既然没有存在的必要性,那么在经济下行找不到多余资金尝鲜的时期,智能音箱就不可能找到重回高速增长的理由,下降反而是必然的。

迷茫的“家庭智能中心”

作为一个诞生没多久的家庭设备,智能音箱的确有相当多有趣的体验。

作为音箱的部分智能音箱抛弃了传统音箱必须要有输入音源的设定,连接互联网就能播放在线资源;作为语音助手的部分没有手机上的功耗限制,可以更准确地与人互动;作为智能家庭中枢的部分,智能音箱在交互形态上比普通开关灵活。此外,还有在线教育、儿童内容等“添头”。

然而这都不是智能音箱真正进入市场的第一把钥匙,真正的“钥匙”是大厂进行价格补贴后的价格战,以至于其价格便宜到让很多人愿意尝试这个新鲜的物种。最初上市的智能音箱不乏上千元定价,这些产品被赋予厚望却没有取得令市场、外界满意的成绩,直到售价被降低到数百元甚至百元内,消费者才开始觉得试一试也无妨。

市面上出货量最大的几款智能音箱,无一不是售价百元内的产品,在传统音箱颇为看重的音质等方面有所妥协,却依然具备了相对完整的语音交互和智能家居连接能力。行业人士称,这些产品的售价已经很接近物料成本,留给厂商的利润空间并不高,他们希望用让利换取用户规模。

售价主要在600元内的带屏智能音箱,在事实上成为了这个市场的“高端产品”。带屏智能音箱往往拥有一块尺寸在5英寸~8英寸之间的屏幕,在语音能力上加入了可观看在线视频、使用在线应用等基于图像视频的交互,但这些动作都没有在本质上改变智能音箱溢价不高的现状,他们也同样基于成本定价。

超低价格与多种功能带来的性价比,在短短一两年内将中国智能音箱市场推上了数千万规模,厂商也在试图拓展边界让产品更有可行性。然而无论是语音交互、音视频播放还是智能家居控制,都可以被手机或是别的设备完成,智能音箱在家中找不到自己无法被替代的使用场景。

智能音箱的历史使命即将完成

仔细想想,语音交互、智能家庭中心定位、在线音视频内容播放,这些都称得上是对的方向。

智能音箱同时走在多条“正确”道路上,为什么还是遇到了滑铁卢?恐怕要进行一次大胆的假设:这个产品形态从诞生之初起就是过渡形态,上面的种种理念和使用场景最终要由其他设备来完成,智能音箱代其进行了市场教育。

各类大小家电的智能化就是明显征兆,电视、空调、热水器等设备都有了联网和语音交互能力,用起来和智能音箱无异。既然万物皆可语音交互,所有设备都具备相似能力和体验,那么用户也就不再需要独立的智能音箱,市场需求应声下滑。

当然, 我们还不能完全排除周期性变动的可能性。调研机构数据显示,2020年第三季度国际智能音箱市场仍保持增长,中国消费者变得没有太大热情,其他国家和地区的消费者却开始更多地接受这种产品形态。

海内外相同的是,智能音箱市场不再会有疯狂的倍增,市场绝大部分都被Amazon、Google、阿里巴巴、小米和百度所瓜分,平稳增长可能是未来很长一段时间的关键词。

相关推荐

智能音箱涨不动了?

智能音箱不欢迎新玩家?

智能音箱走过青春期

阿里涨不动了?

美国智能音箱市场比我们成熟多少?

智能音箱2200万:是开始还是结束?

智能音箱销量报告里的三个秘密

智能音箱迈过早熟期

智能音箱可能只有一个赢家

智能音箱下沉市场速写

网址: 智能音箱涨不动了? http://www.xishuta.com/newsview36835.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230