创业与风投:建设性的不确定(上)

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:5年前,风投家 Jerry Neumann被一个问题困扰:在确定收益的时候,技术风险和市场风险之间为什么要有区别呢?5年之后的今天,他终于想出了这个问题的答案:重要的不在于风险,而在于不确定性。然后他对不确定的类型进行了深入思考,认为有两种不确定性是有建设性的,并就相应的投资机会给出了分析和建议,非常有启发性。原文发表在其个人博客上,标题是:Productive Uncertainty。篇幅关系,我们分两部分刊出,此为第一部分。

划重点:

新技术对社会的长期影响更大,但新市场是更好的投资。相对于飞车,140个字符反而是更好的投资。

不是所有的新技术都适合风投模式。

投资者需要的是创业的时候还没有太多竞争,并且可以建立护城河以防止以后的竞争的那种公司。

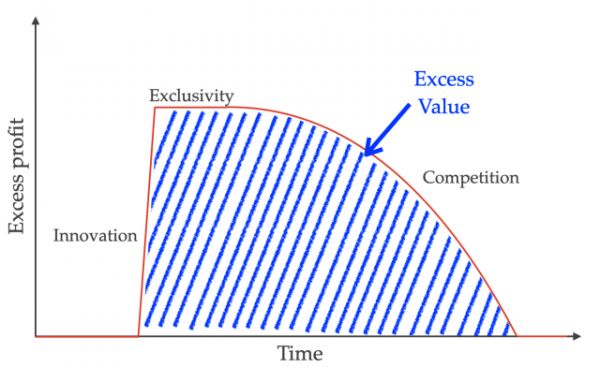

公司希望通过创新创造出超额利润,然后通过保护创新不被复制而不断地赚取超额利润。

唯一可以为初创企业创造超额价值的护城河是不确定性。

因为没法预测初创企业在追求创新时会发生什么,导致其他公司没有参与竞争的意愿。

不确定性为初创企业提供了时间和竞争空间。

如果风险资本家想要alpha级的收益,就必须投资不确定的机会。

作为风险投资人,支持开发惊人新技术的公司的诱惑还是挺大的。不过这种投资的效果往往没有投资那些用新的方式去利用现有技术的公司那么好。新技术对社会的长期影响更大,但新市场是更好的投资。

由于新市场刚开始都是很小的,而且大家会用习惯的标准去衡量其影响力,所以新市场往往被嘲笑——“我们想要一辆会飞的汽车,得到的却是140 个字符。”(编者注:风投家Peter Thiel的话,140字符指推特) 这种劝告被乔装成了一种观察,令风险投资人误入歧途。140个字符算是个新市场,也是一笔不错的初创企业投资;飞行汽车属于新技术,作为投资来说效益一直很差。举个例子,相对于飞车,有一种新技术是我们大多数人更喜欢的:清洁技术。

2007年,传奇的风险投资人John Doerr曾经说过:“绿色技术……也许是21世纪最大的经济机会”,并对凯鹏华盈(Kleiner Perkins)承诺说要给清洁技术投资2亿美元。这是一厢情愿的完美例子:2006年至2011年期间,对该行业的投资达到了250亿美元,但只有一半收到了回报;巨大的错过。什么地方出错了呢?

麻省理工学院能源倡议(The MIT Energy Initiative)表示:“对创新科学与工程进行商业化的清洁技术公司特别不适合风险投资模式”,因为“弄清新科学的问题非常耗时”,而且“可能的收购方……不太可能会收购有风险的初创公司,且也不愿接受为未来的增长前景支付溢价。”

世界经济论坛从这次的失败中吸取到了三个教训:

能源投资有资本密集的内在倾向。

监管很重要。

能源领域里面不是所有的领域和技术都会以相同的方式增长。

这三点都是对的。风投出问题的也不在这些地方。比方说, 凯鹏华盈其实并没有忽视监管的重要性。真正发生的事情是:投资者之所以押注到创业公司身上,是因为他们的产品比竞争对手的产品更好。这话听起来不错,但在策略上是错误的:他们给有竞争对手的公司押注。投资者需要的是创业的时候还没有太多竞争,并且可以建立护城河以防止以后的竞争的那种公司。那些成功建立在新的、更好技术基础之上的初创企业,很少能成功地从创新者过渡成主导企业。技术本身通常不是护城河,而依靠引入新技术的公司很少能建立起护城河。相反,投资者需要投资的是正在进入新市场的公司。

这篇文章试图回答我大概在五年前写的一个未解之谜。

技术风险对于回报来说是可怕的,所以风险投资人不会承担技术风险……风险投资人会一直在等到技术风险得到缓解为止……另一方面,市场风险与风险投资回报直接相关。

——热寂:1980年代的风险投资

这个问题此后一直困扰着我。在确定收益的时候,技术风险和市场风险之间为什么要有区别呢?

五年之后,我给出的回答是,重要的不在于风险,而在于不确定性。

先补充一点背景知识,这样我们回过头来理解会更快一点。

在《熊彼特论战略》中,我认为公司是通过创新创造出超额利润,然后通过保护创新不被复制而不断地赚取超额利润。在完全竞争的市场中,竞争会把经济利润降低到零。公司要想获取超额,或者说创业利润,就必须做跟竞争对手不一样的东西。由此而产生的超额利润只能持续到竞争对手模仿它的创新时。通过创新在完全竞争当中获得的超额利润之和,我称之为超额价值。公司可以通过引入准入壁垒或护城河来延长从引入创新到别人模仿之间的时间,从而增加超额价值。

在《护城河的分类》中,我认为唯一可以为初创企业创造超额价值的护城河是不确定性。这个观点要从两方面看。首先:如果在初创企业成立之前就有护城河(比方说专利)的话,那么在没有不确定性的情况下,这项专利的售价至少可以达到初创企业从中可获取的价值的2倍。在这种情况下,初创企业不会创造任何的超额价值:超额价值已经存在,就在专利里面。第二:如果一家初创企业不能带着护城河启动创业的话,这条护城河也得慢慢建立起来。不确定性导致湾区的竞争持续,时间足以供公司挖掘出一条护城河。

所谓的不确定性,是一种不同于风险的东西。我说的是奈特不确定性:无法预测,甚至不可能预测会发生什么。我在《初创企业与不确定性》中对这个概念已经有了很多的谈论。因为没法预测初创企业在追求创新时会发生什么,导致其他公司没有参与竞争的意愿:他们对这个机会的评价,要么是“就像个玩具”,要么就是“没有市场”之类的话。一旦初创企业开始取得成功,他们就会重新进行评估,但是到了那个时候,聪明的初创企业将建立起自己的护城河。不确定性给了初创企业以时间和竞争空间。

没有超额利润的公司还是有价值的,但这种价值或多或少等同于任何类似风险资产的市场回报;全都是beta,没有alpha。如果风险资本家想要alpha级的收益,就必须投资不确定的机会。

所有超额利润都是通过创新创造出来的,所以,风投必须投资那些创新公司。为了让风险投资家获得良好的回报,必须有可观的超额价值,因此,风险投资家必须对面临不确定性的公司进行投资。但事实并非如此:不是每一个面临不确定性的公司都是好投资。风险投资人在面临特定类型的不确定性的公司上面赚到钱的记录几乎很差:跟投资引入新技术的公司相比,风险投资人投资服务于新市场的公司赚钱的可能性要大得多。

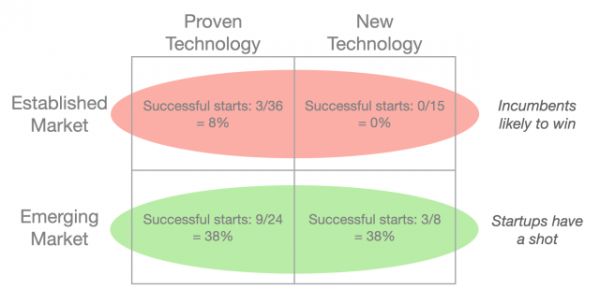

这跟克莱顿·克里斯滕森(Clayton Christensen)在《创新者的窘境》里面注意到的东西有点类似。克里斯滕森曾观察过做新型磁盘驱动器公司的生存率,发现进入新市场的初创企业相对于只是应用了新技术的初创企业更有可能取得成功。

数据来自克里斯滕森的《创新者的窘境》,哈佛商学院出版社,1997年

他认为成功的公司会迎合现有客户的需求。他们对非客户提出的要求没那么重视,而新市场就是由那些不是他们的客户的人构成的。另一方面,如果一项新技术为他们的现有客户改进了产品,那客户就会对此提出要求,既有公司就会很快跟进。初创企业没法跟资源更丰富的既有企业直接竞争,所以那些提供改进现有产品的新技术的初创企业很少能够生存。相反,他们必须向既有企业没有服务好的那类客户提供点什么。新技术让服务这些新客户有利可图,但关键在于新市场,而不是新技术。

这个观察非常敏锐,但这个观察既有突出的反例,也存在理论问题。Genentech推出用基因工程细菌制成的合成人胰岛素时,这家初创公司其实是用新技术(基因工程)成功地打入现有市场(人胰岛素)。另一方面,Amazon的现有客户(网购者)并没有要求云计算(新市场)。但不管怎样,Amazon成为云计算市场的主要竞争对手之一。在前一种情况下,新公司靠新技术在现有市场上取得了成功,在后一种情况下,既有公司在新市场上也取得成功。两者似乎都违背了克里斯滕森的箴言。

为什么既有企业在看到新技术可行时就会马上复制过去,但在看到新技术是却没有马上进入新市场呢?克里斯滕森的回答是新市场刚开始还很小,似乎无关紧要,这个回答在新技术方面有一个对称的观点:新技术看起来就像玩具。颠覆性创新的观点是正确的,但说得很含糊。为什么既有企业这样能适应但那样却不能适应?

答案是要想适应,他们必须对新技术或新市场的不确定性没有不适的感觉。既有企业强烈地不喜欢不确定性,所以他们会等待不确定性有所缓解。但是,初创企业却可以趁着不确定性还在的时候,在新市场筑起自己往往没法筑起的护城河。

建设性的不确定性

通常而言,要避免不确定性。如果无法预测行动的结果,你会很难去计划和管理。而且,如果其他人觉得你商业建议存在不确定的话,他们就会避免把你的产品纳入自己的计划当中。但是,不确定性也可以阻止竞争,从而让你创造出超额价值。如果情况确实如此的话,那这种不确定就是建设性的。由于创新属于新事物,所以往往会带来一种或多种的不确定性。创始人必须在创新当中选择不确定具有建设性的子集,才能获得最大的成功机会。

是什么导致有些不确定具有建设性,而有些则并不具备呢?每一家企业最终都必须减轻最初的不确定性。怎么缓解以及什么时候缓解决定了这种不确定是否具有建设性。从很高的层面来看,具备高增长潜力的技术初创企业所面临的不确定性有两个基本来源,而且缓解的方式也有所不同。这两种类型分别是新颖性的不确定性以及复杂性的不确定性。

新颖性的不确定性

如果这是一件没做过的事情的话,也许就没人能预测结果。预测要靠归纳或演绎推理:前者需要有数据,后者需要了解产生结果的过程。如果这些都没有的话,就会产生新颖性的不确定性。比方说,在对空气动力学理论还没有充分了解的情况下,1903年的时候赖特兄弟没法知道他们的Flyer(莱特飞行器)能不能离开地面,除非他们试飞一下。这就是新颖性的不确定性。

新颖性的不确定性会引发以下问题:

这项技术能奏效吗?

要想证明它将对我们尝试制造的产品有效,需要花费多长时间以及多少费用?

要证明它可以扩大到商业生产的水平,又需要多长时间和多少费用?

最终产品的质量如何?

我们能不能逐步提高质量?

在它变得有用之前,我们需要什么样的质量水平?

如果存在很大的不确定性的话,这些问题很多都是没法回答的。当新技术存在不确定时,往往就属于新颖性的不确定。

复杂性的不确定性

很多的复杂系统会做什么是不可能预测的。系统由许多交互的主体组成,每个主体都会根据其难以理解的规则进行决策,而决策的某些输入又是其他主体的决策的输出。不透明性和反馈循环都会导致结果无法预测;比方说,19世纪末的那场“电流之战”,究竟是爱迪生的直流电还是西屋的交流电会成为最终标准,要取决于互相竞争的技术、社会与经济利益。因为向这样的系统的决策具有迭代性,且有路径依赖,所以有没有最好的客观结果是不清楚的,或者即使有也不清楚能不能胜出。爱迪生和西屋都面临这种复杂性的不确定性。

复杂性的不确定性会引发以下问题:

谁想要这个产品,有多少人想要?

他们会用它做什么?

不知道他们会用来做什么,什么样的设计才是最好的?

在不知道他们会用来做什么的情况下,我们怎么才能说服大家买它?

大家愿意为此付出多少钱?

为了制造所需的辅助产品或者把我们的产品集成到客户的工作流程当中,谁会愿意跟我们合作?

我们的供应商会足够重视我们,为我们的输入进行量身定制吗?

既有公司会决定跟我们竞争吗?

媒体、政府以及整个社会会做何反应?

在预测新市场的发展(不管是不是会使用新技术)时,复杂性是个障碍。

延伸阅读:

现代世界已经复杂到没人可以理解的地步

商业知识:护城河的分类

译者:boxi。

相关推荐

创业与风投:建设性的不确定(上)

百事:通过风投,实现转型与增长

无人机行业大洗牌:大量创业公司倒闭,风投遭遇重创

微型风投生死劫

招商启航总经理王金晶参加2020青岛•全球创投风投网络大会云上群英会圆桌论坛

印度风投成长史

风投机构Bessemer:2019年云计算趋势预测

私募股权投资中的基金投资与跟投(上)

上市公司做风投:一笔回报100亿

“杠铃效应”的另一头:风投的解绑

网址: 创业与风投:建设性的不确定(上) http://www.xishuta.com/newsview36860.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234