开着‘‘一号机’’蹿升的爱施德还能飞多远?

编者按:本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:林晓晨,36氪经授权发布。

估值从0到11.7亿美元,悦刻仅用了2年半的时间。

1月16日,中国最大电子烟品牌悦刻的主体公司雾芯科技在美股正式招股,融资至多11.7亿美元。这家在2018年6月才进行首轮融资的年轻品牌,成长的速度惊叹众人。

雾芯科技上市带领市场进入“悦刻时间”,拉动了港股思摩尔国际(06969.HK)、A股爱施德(002416.SZ)纷纷大涨。对于思摩尔国际的上涨,市场早有共识,毕竟作为悦刻代工厂,思摩尔国际能够从中直接受益;而爱施德的上涨却出乎了市场的意料。

事实上,爱施德不仅是悦刻上市的受益者,更是悦刻快速增长背后的最大推手。

01 “一号”推手

爱施德与悦刻的关联源自其代理业务,旗下子公司“一号机”是“悦刻”的一级代理商。

“一号机”是爱施德内部的创新试验,创立于2017年12月12日,致力于构建全网全场景效率领先的渠道服务商。爱施德对于“一号机”给予厚望,派驻培养多年的重要管理层蔡军全面操盘。

蔡军很早就加入了爱施德,在2011年成立手机分销事业二部时,蔡军就成为了统领事业二部的总经理。当时的手机分销事业二部定位于“新品牌,新征程”的创新方向,不难看出,对于创新业务而言,蔡军显然是爱施德内部最为轻车熟路的一个。而正是由于蔡军在创新方面敏锐的嗅觉,才让“一号机”能够成功抓住悦刻这颗商业新星。

在“一号机”布局悦刻之初,由于政策不明朗的问题,爱施德内部曾强烈反对开展悦刻经销业务,但蔡军力排众议,基于对电子烟行业的敏锐洞察,在2019年初果敢地与才成立半年的悦刻开展了全面合作。

如我们所知,爱施德是国内最大的苹果手机经销商,在全国设立30多个分支机构和办事处,服务31个省级区域,覆盖T1-T6全渠道和10万家实体门店及线上零售商,管控5大配送中心和30余个区域分仓,构建了连接品牌商和下游客户的高效立体的分销网络。

可以说,在数码线下分销这一块,爱施德具备极强的号召力,鲜有玩家能够望其项背。

凭借着对分销业务的熟悉,爱施德强力助推悦刻市场占有率的迅速提升。尽管2020年上半年经历了疫情的影响,但悦刻的市场占有率仍由44%提升至68.8%。

如果说悦刻的崛起源自能够准确把握消费者的需求,那么能够如此迅速的获得近七成的市场占有率,则与渠道方的助力密不可分。

由于政策因素,电子烟线上渠道在2019年底被封杀,所有的电子烟只能通过线下渠道销售。招股书显示,截至2020年三季度,悦刻线下专卖店5000家,其中爱施德透露开拓约2000家线下店。拥有行业领先渠道优势的爱施德,显然是悦刻背后的最大推手。

02 分销平台的价值

虽然“一号机”是悦刻背后最重要的推手,但却并非唯一,很多全国分销商和区域数码经销商也逐步入局悦刻电子烟的销售。

但即使如此,作为悦刻最主要的经销商之一,爱施德也能够从中获益。在机构调研中,爱施德透露悦刻所在的3C类别毛利率更高,基本达到10%甚至30%,而传统经销业务的毛利则不足3%。

据国泰君安研报显示,“一号机”目前是国内电子烟厂商第一大全国总代理,销售额占比约15.1%。据 CIC 预测,未来 3 年国内电子烟出货量复合增速将达到66%。

以此计算,悦刻2020年前三季度营收合计22.02亿元,那么“一号机”的销售额约3.33亿元,如果毛利率能达到15%,那么将为爱施德贡献约5000万的毛利润;以下限10%计算,那么也将能够为爱施德贡献3300万毛利润。

目前,“一号机”共拿下悦刻第四代“无限”和“云白”系列的全国经销授权合作,有市场声音质疑,“一号机”还能拿下悦刻后续的代理权吗?

就商业而言,其中风险自然存在一定概率,但其量级却远没有投资者想象中的那样大。在苹果产品历次换代升级中,爱施德作为中国最大的苹果经销商,一直都与苹果公司合作稳定。对于上游管理有丰富的经验。

同样,目前“一号机”为中国最大的电子烟经销商,又是悦刻早期的重要推手,在分销政策合理的前提下,悦刻并没有理由放弃这稳若磐石的现成合作。

悦刻之于爱施德的意义,除业绩本身,更向市场证明了其在手机外3C数码市场的统治力。

1月4日,爱施德发布2020年业绩预报,预计盈利空间为6.8-7.5亿元,同比增长97.86%-118.23%。手机销售稳步增长,扩展了电子烟、小家电等消费电子新品类,促使爱施德实现营业规模和营业毛利的增加。

官方约3.5亿元的净利润增长,远高于我们之前的测算,显然这部分增长并非全部来自于悦刻业务。在悦刻背后,“一号机”平台实则还拥有众多其他品类的3C产品。

“一号机”并非悦刻的独家代理,同样的“一号机”也并非只代理悦刻一款产品。过去三年间,“一号机”以“统进分销”的方式,实现了哈曼、大疆、索尼、极米、科大讯飞、SKG和天猫精灵等近10个品牌的代理合作。

如今,“一号机”已经成为中国3C数码产品最重要的分销平台,依托爱施德分销强大的渠道及组织能力,围绕“一站式新零售服务·运营”的战略规划,与省级强势零售商通过资本整合、业务聚合,实现线上线下渠道全融合、多品类客户全融合、多能力组织全协同,让品牌和消费者之间不再有距离,打造用户完美的移动智慧生活。

短期来看,成为爆款的悦刻能够推动爱施德业绩稳步攀升;长期来看,多年培育的“一号机”已经成为爆款3C单品的孕育“平台”。在投资者惊呼爱施德准确布局悦刻时,实则背后其已经布局了更多的“悦刻级”产品。

03 “危”、“机”并存

随着非手机3C数码类产品销量的增长,爱施德的利润构成正在发生变化。

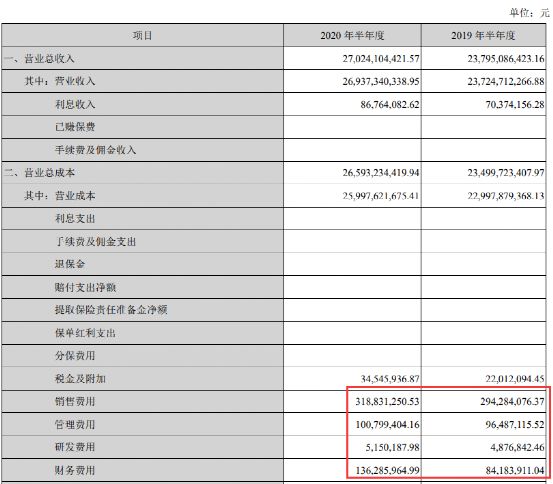

2020年中报显示,爱施德手机业务和非手机业务的营收,分别为241.92亿元和27.98亿元,相差近八倍;但由于毛利率的巨大差异,手机业务和非手机业务的毛利润分别6.82亿元和3.14亿元,仅相差一倍。

数据来源:爱施德2020年中报

在爱施德各项费用支出增长几乎可以忽略的情况下,由非手机类3C数码业务带来的增长将直接转化为利润增长,由此带动了爱施德业绩的超预期。

数据来源:爱施德2020年中报

悦刻创始人汪莹表示:“未来,在加快拓展线下渠道、打造消费者粘性的同时,我们会花更大的精力开发新技术赋能店主,持续提高店铺运营和盈利能力、共同守护未成年人,通过新技术来革新整个电子烟行业。

这预示着“一号机”的悦刻开店计划也将加快,考虑到非手机类3C数码单品的高速增长,爱施德的业绩增长有望延续,但即使如此,我们依然无法忽略其可能存在的风险。

爱施德的风险主要来自于两方面,一方面是传统经销模式太吃资金,会存在存货以及资金链风险;另一方面,在2018年重点布局的小贷业务也存在暴雷风险。

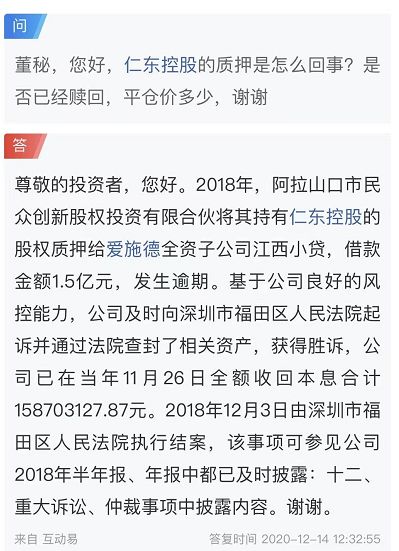

不久之前,仁东控股暴雷,爱施德小贷业务接受的股权质押发生逾期,最终仅依靠诉讼收回本息。虽然此次风险被有效化解,但仍无法保证类似的情况不会再次出现。

经销业务本身就存在金融需求,从供应链金融,到质押贷款,抵押贷款,都是在经销链条中普遍会遇到的问题。爱施德布局小贷业务,本身并没有错,因为其能够持续赋能主业,有效的放大业绩杠杆。但同样的,如果爱施德小贷进行更多高风险操作,那么也存在暴雷风险。

显然,这不仅仅是一个单纯的商业问题,更是一个对管理层道德的考量。只要管理层恪尽职守,持续聚焦主业,那么我们认为爱施德小贷的风险可控。

总的来看,爱施德“危”、“机”并存。得益于“一号机”平台的崛起,爱施德可能将步入增长快车道,悦刻仅仅是一个开始,业绩的改善将可能具有较长持续性。

同时,投资者也需要重点关注企业的现金流及管理层道德水准,谨防暴雷的可能。如果一切顺利,那么爱施德显然具备成为一只长牛股的潜力。

相关推荐

开着‘‘一号机’’蹿升的爱施德还能飞多远?

转型to B技术输出后 飞贷能飞多远?

哪吒票房蹿升国产第二 阿里计划“亏本”减持光线传媒

Uber纽约上线网约飞的,空中出租车规模化还有多远?

狂揽2.67亿,德施曼锁定双十一智能锁冠军

中国流媒体的“奈飞”之路,为什么总跳不过广告?

知料 | 罗永浩退场黄章坚守,“小而美”的手机品牌还能走多远

蔚来市值连超宝马通用,小鹏理想逼近福特法拉利,新势力的子弹还能飞多久?

瑞德西韦,距离真的成为新冠特效药还有多远?

日产1亿只,造航母的都上了,我们离“口罩自由”还有多远?

网址: 开着‘‘一号机’’蹿升的爱施德还能飞多远? http://www.xishuta.com/newsview37300.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230