千家购物中心扎堆2021开业,能否借助数字化回血翻盘?

编者按:本文来自微信公众号“财经故事荟”(ID:cjgshui),作者:陈纪英,36氪经授权发布。

“购物是我的有氧运动”,《欲望都市》里,每当Carrie遭遇情伤或者压力,买买买都是她最有效的疗愈方式。

出现于上世纪五六十年代的购物中心,在接下来的七八十年间风靡世界。纽约的第五大道,巴黎的香榭丽舍大街,上海的南京路,东京的银座,香港的海港城,北京的王府井等,成为超级大都市的靓丽地标。

这里是女人们花枝招展的走秀舞台,是孩子们实现梦想的童话乐园,是男人们约会商务的首选之地。

电商的崛起改变了这一切,当人们划划手指就能买买买,迈开腿去逛逛逛就并不那么经济、诱人了,尤其是叠加2020年的疫情因素,购物中心不再是买买买的优选项。

不过,随着线上红利消失殆尽,AT等互联网巨头,也开始认识到购物中心的价值,试图以并购、入股、合作等方式,重构线下主场;而不甘沉沦的购物中心,也以数字化为刀,期待走出失落的世界,重回中央地带。

而在经过2020年的沉寂之后,2021年,全国拟开业的商业项目数量多达1484个(不含专业市场、酒店及写字楼,商业建筑面积≥2万方)。

存量市场尚须激活,过千家新玩家又匆忙入局,焦虑希望并存的的购物中心,能否借道数字化迎来二次腾飞,线上和线下玩家,谁将成为这场数字化大潮的主导者?

海水与火焰:存量焦灼,千家新入场

沉浸行业多年,商务部市场运行专家、全联房地产商会商业地产工作委员会会长王永平既是行业起起落落的亲历者,也是观察者。

他的整体断言是商业地产“竞争异常激烈,行业总体已经成为红海,缺乏革命性突破,增长普遍乏力”。

王永平并非危言耸听。

2020年,疫情加剧了购物中心的危机。

中国百货商业协会的调查显示,春节假期期间,受访的百货企业和购物中心平均销售额不到2019年的15%。

直到第三季度,购物中心的客流回暖率也才达到去年的90%左右,在所有品类中,也只有服饰和珠宝消费出现补偿性反弹。

随着疫情反弹,2021年春节黄金档,购物中心大概率还要错过。

面对疫情的冰封,大多数新购物中心不敢贸然入场,2020年上半年全国新开业购物中心仅有63家。

积压的堰塞湖,将在2021年倾泻而出——联商网零售研究中心统计,2021年全国拟开业的购物中心数量高达1484个,几乎是去年的5倍。

存量市场的焦灼尚未缓解,新玩家们又鱼贯而入,对此,王永平的乐观似乎多于忧虑。

“绝大多数城市商业地产开发过热,总量过大,但是,真正优质的商业体又不多,结构性矛盾十分突出。过去常常讲商业是城市的名片,今天看,许多城市已经没有名片了。”

一半是海水,一半是火焰,购物中心也不全是坏消息——2020年,高端商场、体验消费以及数字化,是行业至暗时刻的三道曙光。

国门封锁之下,网络代购、海外直卖等模式遭遇重创,高端消费回流之下,2020年北京SKP的销售收入有望达到175亿元,同比增长15.13%,坐稳了坪效全球第一的王位。不仅SKP,即便在疫情汹涌的2020年1月至7月,新世界大丸百货的销售同比也上升了11.36%。

而万达广场,则是体验业态与数字化升级的受益者。

2020年,万达并没有降低新开广场的步伐,全年新开业购物中心高达45个,占全国总量的12%;2021年还将开业50个左右。同时,全年全国万达广场保持了99.4%的高出租率。

注重体验业态,是万达广场快速回暖的法宝之一。2018年初,王健林曾提出,三年内将万达广场的体验业态提升到70%。

“万达广场现在已经不是传统意义上的购物中心了,只能购物的‘购物中心’没前途。”一位万达人士告诉《财经故事荟》。

更为重要的是,万达凭以数字化为桥,在后疫情时代,实现了快速反弹。

截至2020年底,万达已完成368座万达广场的“线上基建”,万达广场小程序已经拥有8400万访问用户,在购物中心类小程序中持续位列榜首。

在线上线下融合的数字化营销拉动之下,2020年第四季度,368个万达广场销售额同比增长15.8%;全国可比万达广场客流同比回升至97.4%。

以上三条路径中,高端化和提升体验业态占比并不适用于所有购物中心,于是,数字化成为了行业的集体共识。

中国百货商业协会发布的《百货及购物中心数字化转型白皮书2020》显示,接受调查的企业中,96%已开展线上营销获客,94%已经开展了直播业务,55%开通了到家订单服务。

不过,尽管数字化普及性较高,但纵深度却远远不够,其中,线上用户累计超过50万的企业,占比仅有23%。

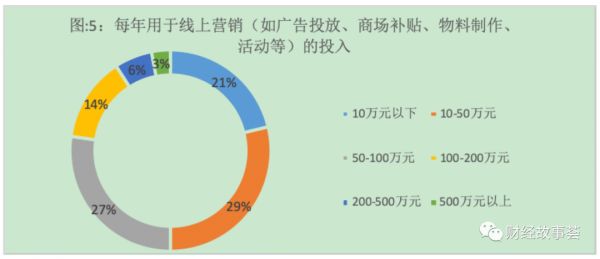

此外,大多数企业还处于观望状态,近八成的企业,2020年线上营销费用的总投入100万以下,甚至还有两成企业全年投入不到10 万。

“还在创新探索期”,王永平认为,目前的进展喜忧参半,“一方面,行业缺乏革命性突破”,尚且没有一家打造出极为成功的数字化标杆,但正是基于积极的升级转型,面对互联网的冲击,行业较为平稳,“没有出现断崖式下滑。”

数字化路线图:AT下场,线下自救

在购物中心数字化大潮中,踏浪的既有互联网新贵如阿里、腾讯,也有传统的线下玩家,比如万达广场、天虹百货、银泰百货等等。

如果按主导力量来分,又可以分为三种模式。

第一种,线上主导的模式,比如阿里在私有化银泰后,大刀阔斧对其进行彻底的“旧城改造”;

第二种,线上玩家+线下巨头+独角兽公司,三方结合,比如腾讯和万达、高灯合资成立丙晟科技,万达集团对其充分放权,让其借助腾讯的线上资源,以及万达广场的专业优势,深入万达广场数字化改造的主场。

第三种模式,线下玩家为主,比如天虹百货,借助互联网资源,自主寻求数字化转型之路。

首先,来看看银泰模式。

在马云倡导的线上线下融合的新零售模式中,盒马的定位是生鲜电商,饿了么是万物即时达,还有社区团购代表十荟团等,而其中业态最复杂的购物中心新零售代表,就是银泰百货。

2017年6月,银泰商业私有化完成,阿里巴巴投资持股比例增加至73.79%,到了2018年2月,阿里巴巴投资持股比例进一步提高。

在并购之后,阿里巴巴改造银泰百货的策略是——旧人干新事。

所谓旧人,指得是,目前的银泰CEO陈晓东就是老将留任。但陈晓东对于数字化,是敞怀拥抱,他坦言自己是带着银泰从“—1到0”爬坡。

阿里入股银泰后,银泰对“触网”尝试变得更为积极,先后推出了喵街、喵货、喵客、集火等互联网产品。

2017年私有化之后,银泰的已经成为阿里的战略“自留地”和“试验田”,但是大部分购物中心,并没有阿里这么粗的大腿可傍。

其二,再来看丙晟模式。

在数字化转型之路上,王健林的思路一直很开放,一路试图引入互联网力量。

2018年5月底,与腾讯、高灯联手,成立合资的丙晟科技。万达虽然还是控股方,但持股比例只有51%,而腾讯持股42.58%。

目前来看,丙晟在助力万达广场的数字化进展上,已经小有所成。

从规模上看,丙晟科技以其开发的万达广场小程序为载体,实现了368座万达广场的“线上基建”,入驻商户超过6万家,2020年整体销售规模达到28亿。

而行业数据则显示,接近80%的购物中心的数字化运营,还仅仅处于试点尝试阶段,并没有全面铺开,76%的百购企业,线上累计的用户量都在 50 万人以下。

其次,从深度上来看,万达广场小程序的产品能力已打通了开设店铺、发送卡券、售卖商品、物流服务、在线结算、营销补贴、直播带货、社群管理、经营分析等功能,也能支持数百家购物中心、超过六万家商户同时开展全国级超大规模营销活动。

而中国百货商业协会的调研则显示,目前大部分百购,甚至还未完成店铺的全面线上化——店铺线上化率超过 70%的项目仅占25.6%,商品线上化率超过30%的占比不到一半。

此外,购物中心数字化的一大痛点,是品牌林立诉求多元,区域门店利益复杂,很难统成一盘棋。

而万达广场不仅实现了店铺和商品的全面上线,还实现了用户账户和权益的跨品牌、跨区域、跨门店打通。

以丙晟科技与万达商管联手开发、正在试点的万达会员卡小程序“万粉汇”为例,通过打通万达线下场景和微信技术能力,实现了全万达通用ID;万达广场商圈内采用至微信支付即可实现自动积分——与之相比,很多购物广场会员积攒积分,还要手动上传小票;会员可以通过签到、抽奖或定向收获积分及优惠券,并可在小程序买单时直接抵扣。

据内部人士透露,目前,万汇粉已经在北京两座广场测试落地,2021年将推向全国。

可以说,正是由于和万达的紧密配合,以及腾讯资源的充分调动,丙晟在万达广场的数字化转型中,才能如鱼得水。

再来看看天虹。

天虹商场的数字化转型,虽然起步较早,已经历时了七八年之久,也积攒了3000万线上会员,但其实一直到疫情之前,线上渠道对业绩贡献都不大,仅有1%左右。

疫情到来之后,天虹商场线下客流锐减,危机之下,天虹发起了数字化总动员,天“全员持枪上岗”,5万名导购“人人会直播”,在线业绩在疫情之后,也常态化维持在15-16%左右。

尽管银泰、万达、天虹路径迥异,但殊途同归,在数字化上都走到了前列——模式并无绝对高低之分,能跑通的就是好模式。

谁将登临铁王座?

购物中心的数字化浪潮已经势不可挡,在路径迥异的模式中,到底哪种会成为主流?

尽管线上线下玩家熙熙攘攘,集体赶浪,但可以确定的是,未来购物中心的数字化主场,必然会由线下玩家主导,购物中心,也绝不会甘心去当互联网巨头的附庸或者“小弟”。

对此,王永平曾有过深入观察。

一方面,“线上与线下都面临流量不足与留存量不够的问题,线上线下都意识到融合所可能带来的新商机”。

但是,另一方面,“实际情况并无多大突破,互联网巨头收购实体商业或者自建实体商业网络也无公认成功案例。线下商业走向线上的也是铩羽而归居多。”

出现此种情况的重要制约因素,王永平分析,就是“线上与线下缺乏互信或是更大的障碍。线上企业规模过大、资本过多、姿态过强所形成的垄断地位,让线下实体商业对于融合产生一定惧怕心理,以至于双方始终无法形成合力来破解这一重大命题。”

而从政策风向来看,随着互联网所谓反垄断风潮的兴起,互联网在并购线下业态时,也会有所收敛,互联网主导购物中心的案例,并不具有普遍意义。

不过,线下主导,并不是完全靠内在力量完成,未来,独立的购物中心数字化服务商,会成为大部分购物中心数字化转型的主流选项。

中国百货商业协会的调研显示,目前意识、人才、技术、资金是百购数字化的主要障碍。

该协会的调研显示,仅有半数购物中心的数字化转型是由一把手推动,而具备独立的数字化推进部门的占比仅为28%,此外接近半数的购物中心存在资金投入压力和人才匮乏的挑战。

因此,如果没有外力辅助,仅靠内生力量,大部分购物中心没有能力完成数字化转型。

正是看到这一趋势,腾讯在转型产业互联网的过程中,将智慧零售作为重要发力领域,并与2018年3月正式成立“智慧零售战略合作部”。

不过,由于腾讯定位在工具提供者,更多地是以流量赋能及工具赋能的方式与合作伙伴互动,整体方案仍需零售企业自身结合自身的经营需求来制定,更适用于类似绫致集团这样具有一定基础的大型品牌商。

目前来看,类似丙晟这样的数字化服务商,既有参与万达广场数字化的经验,又深耕腾讯的技术资源,其数字化路径可以为行业复用,降低购物中心数字化升级的自己和人才压力。

比如,万达广场的数字化主场是小程序,这也是行业的主流路径。

中国百货商业协会的调研显示,目前,86%的百购已经已经开通小程序商城,36%已开通微信商城,此外,仅有17%的企业在抖音/快手上开展线上业务,而在自有APP、在第三方平台上开设旗舰店的百购数量则在减少。

因此,未来丙晟助力万达广场数字化的经验,也许可以为区域性、中腰部、单体性购物中心所用。

此外,虽然目前丙晟数字化整体方案还是主要用在万达广场,但其成熟模块,如商圈营销、智慧收银、智能停车等方案,已经开始面向全行业提供服务了。

不妨脑洞继续大开一下,未来,丙晟科技是否背靠腾讯技术,进一步实现平台化,像物流行业的菜鸟网络一样,成为行业数字化的公共平台呢?也不是不可能。

结语

尽管购物中心的数字化转型没有捷径,还可能存在风险,但转型已经大势所趋、迫在眉睫,互联网的来势汹汹,新冠疫情的反复冲击,2021年新开业千家购物中心的竞争加剧,多重因素加持之下,走到线上找增量,不仅关系到购物中心业绩的多寡,还会关系到未来的生存和死亡。

相关推荐

千家购物中心扎堆2021开业,能否借助数字化回血翻盘?

盒马首个购物中心开业 侯毅:希望明年线上订单到50%

全年票房损失超300亿!影视行业能否“回血”

小红书发布2021年度十大生活方式趋势:回血式独居、国潮澎湃等上榜

百度回港上市AB面:继续掉队还是翻盘?

搭建场内+场外结合的数字化运营,「容易网」智慧零售方案落地近2千家门店

京东数科并购猫酷科技 布局购物中心数字化

焦点分析丨解除退市危机,途牛能否“逆风翻盘”?

亿航全面落后大疆,赴美上市能否逆风翻盘?

没有手机的第一年,美图仍难回血

网址: 千家购物中心扎堆2021开业,能否借助数字化回血翻盘? http://www.xishuta.com/newsview37307.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95098

- 2人类唯一的出路:变成人工智能 20369

- 3报告:抖音海外版下载量突破1 20188

- 4移动办公如何高效?谷歌研究了 19575

- 5人类唯一的出路: 变成人工智 19484

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8374

- 8五一来了,大数据杀熟又想来, 7898

- 9滴滴出行被投诉价格操纵,网约 7526

- 10顶风作案?金山WPS被指套娃 7171