自由现金流持续转正,那些年奈飞烧的钱没有被辜负

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

自由现金流指引转正所反映出的商业模式的打通预示着公司拥有光明的未来。

奈飞 (NFLX.O) 北京时间 1 月 20 日发布 2020 年第四季度财报,公司收入 66.44 亿美元,同比增 22%,略微高于彭博一致预期的 66.27 亿美元;经营利润 9.53 亿美元,同比增 108%,超过预期的 8.83 亿元。

营收盈利双超预期还不算,华尔街最关心的数据——净增订阅数,公司也是一扫上季度的颓势,大超预期。Q4 净增订阅数 851 万,超过公司指引的 600 万和华尔街预期的 647 万。

另一条好消息是,本年度的自由现金流首次为正。并且公司预期在 2021 年依然可以实现自由现金流的收支平衡,而在 2021 年之后将一直保持自由现金流为正。而现金充裕的奈飞也正在考虑在未来进行股票回购。

这意味着,奈飞不再需要筹措外债就可以支撑公司的运行。更重要的是,公司通过 “烧钱” 打造优质内容从而吸引用户的长期逻辑得以真正被证明。

虽然公司给出的 2021Q1 指引净增订阅数 600 万不及华尔街预期的 800 万,但是 Q4 的扬眉吐气已足以使市场感到满意,公司盘后股价一度涨 12%。

整体来看,我们认为奈飞本季度交出了一份近乎完美的答卷。

虽然在答卷的背面,公司所面临的激烈竞争环境,以及公司提价策略实施在 Q4 中旬影响尚未完全显现,仍然是其未来发展中的不确定因素。但自由现金流指引转正所反映出的商业模式的打通预示着公司拥有光明的未来,在短期无疑将得到资本市场的嘉奖。

本季度财报核心看点:

1)在上季度净增用户数不及指引与预期后,公司又陆续在北美和英国等地实施提价,本季度奈飞的净增用户数会如何演绎?

2)伴随提价,公司的 ARPU 会大幅提升吗?

3)受疫情搁置节目制作影响,素以烧钱闻名的奈飞本年的自由现金流状况会得到改善吗?

带着以上问题,我们来看公司 Q4 财报。

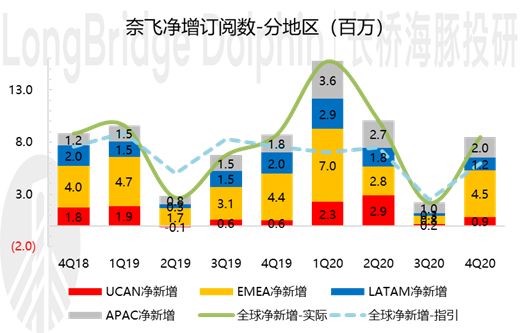

一、净增订阅大超预期,用户数迈过 2 亿大关

奈飞的季度净增用户数一直是公司最被关注的数据,没有之一。Q4 公司受爆款剧集包括《The Midnight Sky》、《Holidate》以及《The Crown》等的提振,净增订阅数达到了 851 万,大超公司指引的 600 万和华尔街预期的 647 万。公司用户数也首次突破了 2 亿大关,达到 2.04 亿。

分地区来看,EMEA(欧洲、中东与非洲)依然是净增用户的主力军。长期来看,我们认为渗透率较低的 EMEA 仍将作为公司付费用户数增长的主要动力。APAC 虽然渗透率也不高,但由于最大市场中国本土的长视频平台也有着较强的竞争力,奈飞的增长存在挑战。

资料来源:公司公告,海豚投研

而在渗透率已经达到 60%+ 的美国,奈飞在一众流媒体的订阅价格始终处于较高水平,叠加提价因素,我们认为公司未来在北美地区的增长将会持续放缓。

美国主要流媒体价格

资料来源:各公司官网,海豚投研

而虽然单一用户会订阅多家流媒体平台,但是在订阅其他平台的同时订阅 Netflix 的比例均在 80% 以上,渗透率已经处于较高水平,我们认为 “同时订阅” 的未来增长空间也将有限。

美国观众同时订阅多个流媒体服务情况

资料来源:Statista,海豚投研

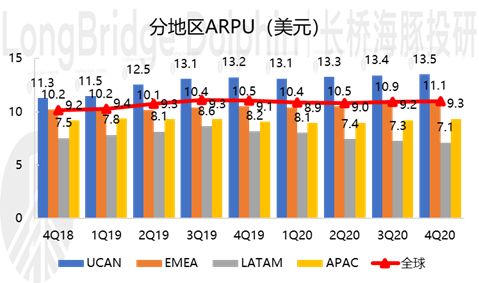

二、提价尚未提振全球 ARPU

可能是由于公司于 Q4 季度中间才开始提价,并未完整计入一整个季度,且提价仅限于部分地区,因此 Q4 全球 ARPU 与去年同期持平,但提价打头阵的北美地区 ARPU 实现了小幅增长。我们预计提价的主要影响将在下一季度开始显现,全球 ARPU 将有所上涨。考虑到各地区的提价涨幅不尽相同,我们预计全球 ARPU 涨幅将在 5% 左右。

资料来源:公司公告,海豚投研

具体而言,各地的提价策略基本类似,除澳大利亚外,其余地区 Basic 套餐价格均保持不变,最受用户欢迎的 Standard 套餐提升 1 美元/月,Premium 套餐则普遍提价 2 美元/月。

Netflix 主要套餐

资料来源:公司官网,海豚投研

从涨幅来看,各地 Standard 价格涨幅基本 7-14%,而 Premium 价格涨幅在 11-17%。

Netflix 全球提价情况

资料来源:公司官网,海豚投研

三、全年自由现金流首次为正

奈飞一直以来都有 “烧钱” 来换优质内容的名声在外,也因此公司的自由现金流长期为负。

今年在疫情停工的影响下,公司似乎也放慢了 “烧钱” 的脚步。本季度公司自由现金流为-2.8 亿美元,对比去年同期的-17 亿美元。公司全年自由现金流为 19 亿美元,对比 2019 年的-33 亿美元。

而最令人振奋的消息是,公司预期在 2021 年依然可以实现自由现金流的收支平衡,在 2021 年之后将一直保持自由现金流为正。而现金充裕的奈飞也正在考虑在未来进行股票回购。

这意味着,奈飞不再需要筹措外债就可以支撑公司的运行。更重要的是,公司通过 “烧钱” 打造优质内容从而吸引用户的长期逻辑得以真正被证明。

相关推荐

自由现金流持续转正,那些年奈飞烧的钱没有被辜负

奈飞大跌,财报有那么可怕么?

奈飞失速

奈飞2020Q1财报:新增用户1577万远超预期,全球付费用户1.83亿

创下最大季度付费用户增长,奈飞盘后股价为何历经“大缩水”?

现金流一夜转正,血亏大户Netflix因祸得福

翻拍《水浒传》,背后是奈飞的焦虑与迷失

奈飞盈利低于预期 投资奈飞股票有哪些潜在风险

中国流媒体的“奈飞”之路,为什么总跳不过广告?

腾讯就算收了爱奇艺, 中国也不会有奈飞

网址: 自由现金流持续转正,那些年奈飞烧的钱没有被辜负 http://www.xishuta.com/newsview37404.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234