公募基金捧杀美团?

编者按:本文来自微信公众号“巨潮商业评论”(ID:tide-biz),作者:黑牛,36氪经授权发布。

文 | 黑牛

编辑 | 杨旭然

出品 | Tide-Biz

南下的流动性,无处安放的公募基金。

随着越来越多的人们发现买基金可以轻松实现50%+的收益,“千亿爆款”公募基金越来越多。

公募基金与散户投资者不一样,不会轻易选择垃圾股、中小盘个股,因此不论规模如何扩大,所投资标的,都被限制在特定的优秀企业名列中。当A股的好企业都不再便宜时,南下,就成了很多公募的选择。

在这种背景下,曾在2020年不到8个月的时间里上涨300%的美团(HK:03690),再次进入了这些巨无霸基金们的视野之中。

美团2020-2021年股价表现

260港元,300港元,350港元,400港元。南下资金的能量之大,让所有人瞠目,美团作为一个优秀的互联网公司,价值潜力被进一步发掘了出来。

即便在12月28日,因取消支付宝遭到反垄断诉讼,股价依然在之后的18个交易日上涨46%。

公募基金并没有忌惮反垄断可能对美团造成的影响,美团的股价,也一如既往地高歌猛进,顺利突破2万亿港币,向3万亿港币进发。

新高之后,还有新高

流动性增加大幅度推涨了美团的股价,但美团长期以来的问题并未出现明显的改观。

2020年,蚂蚁集团先是被暂停上市,接着被金融管理部门约谈,阿里巴巴也因涉嫌垄断被市场监管总局调查,不到2个月的时间,阿里巴巴市值蒸发了近1/3,目前的股价恢复到最高值的80%。

取消支付宝、强迫商家“二选一“、大数据杀熟、垄断外卖市场(价格越来越高),饱受用户、商家和骑手的诟病。阿里身上的问题,在美团身上几乎一样不少。

但美团似乎比阿里巴巴幸运得多。尽管遭受到反垄断诉讼,美团股价仅在当天“礼貌性“地下跌6.88%,随后一路上涨并创新高。

在公募基金“南下”的过程中,美团股价连续创出历史新高,市值空间被完全打开。

截至2021年1月25日收盘,美团市值2.35万亿港元,市盈率逼近600倍。

背后的推动因素,除了美团的成长能力之外,以南下资金为代表的流动性冲击功不可没。

数据来源:美团财报

受疫情影响,2020Q1,美团仅实现收入167.54亿元。其中,餐饮外卖贡献的收入近乎腰斩,经营利润转负;“现金牛”到店、酒店及旅游业务,经营利润同比下降83%;新业务及其他营收同比增加,亏损却成倍扩大。

2020Q2,疫情开始得到控制,美团当季营收恢复至去年同期水平,餐饮外卖开始回血。得益于旅游业升温,到店、酒店及旅游业务贡献了87%的经营利润;

这个季度,王兴重点推动的美团优选开始浮出水面,与兴盛优选、橙心优选、多多买菜等角逐“烧钱”的社区团购赛道,致使新业务及其他亏损扩大至14.6亿元,但投资者普遍认为,这意味着新的市场增量,是值得期待的利好。

2020Q3,美团交出了一份亮眼的财报,营收同比增长43%,经营利润同比增长209%,这也是推动美团股价上涨最重要的基本面来源之一。

实际上,看似有着不错的财务数据,但其背后的问题一直存在。汇总起来,主要表现在业务经营质量上:

1、餐饮外卖开始陷入“增收不增利”;

2、新业务及其他亏损20.29亿元;

3、投资收益贡献了51.97亿元(投资理想汽车等)

也就是说挤掉水分后,2020Q1-Q3,美团扣除投资收益后的经营利润为-16.07亿元、8.22亿元和15.27亿元,分别占营收的-9.59%、3.32%和4.33%。

一边是营收高速增长,另一边是盈利一贯的低且不稳定,这是美团长期以来的问题,尚未出现非常明显的改观。

而在这种局面下,市场对于美团的宽容度,正随着时间的推移变得越来越高。

华西证券副所长、首席策略分析师李立峰认为,随着海外新一轮刺激的落地,全球流动性泛滥格局未变,A股仍是全球资金追逐的资产,主动型外资净流入趋势不变。

在A股之外,港股市场的存在,则是给全世界资本提供了一个拥抱中国核心资产的机会。香港作为一个全球金融中心,吸纳的是包括中、美在内的全球流动性。

美团成为了港股市场的宠儿——甚至是全球流动性共同追捧的宠儿。截至2021年1月21日,已获南向资金连续12天净买入,最典型的代表之一,就是易方达千亿基金经理张坤的加仓。

“美团模式”冲击美团

能够战胜美团的敌人并不多,但能够消耗美团的敌人越来越多。

王兴不给美团设限,以高频刚需的餐饮外卖为窗口,渗透至本地生活“衣食住行”各个细分领域。

这是美团独特的商业模式,也让其必须面对不断竞争的宿命。

餐饮外卖业务,美团面对的是老对手饿了么;到店、酒店和旅游业务,美团需要与携程、飞猪对抗;新业务及其他业务中,美团单车与滴滴青桔、哈啰单车“三足鼎立”。

美团凭借闪购、买菜、优选多个业务同时发力,在战略和价值观方面占据一定优势,但是滴滴、京东、盒马、同城生活也在向社区团购领导者领域不断逼近。

据Trustdata数据,2020Q2美团外卖交易额占比68.2%,饿了么+饿了么星选及其他占比31.8%。2019Q1-2020Q2,马太效应下,美团市场份额增加4.8个百分点,并有进一步扩大的趋势。

代价是,美团外卖“费力不讨好”。

据美团2020Q3财报,餐饮外卖实现营收206.93亿元,占总营收的58%,经营利润仅为7.68亿元,经营利润率3.7%。同期,佣金收入同比增长29.7%至182.51亿元,销售成本同比增长37.3%至245.78亿元(其中骑手成本占据大头)。

这就使得美团餐饮外卖业务陷入一个困局:由于外卖订单的增加,美团需要更多的骑手,带来销售成本的增加;另一方面,需要开拓更多的商家,增加佣金收入。

美团对商家的佣金价格在持续提升

当佣金增加无法覆盖美团销售成本的时候,商家的佣金就会被上调,越卖越亏,骑手的收入增长会停滞,赚不到钱,消费者手中的外卖会越来越贵,然后选择降低消费频率。

从高频消费变成低频消费,外卖的商业模式将遭到挑战。

饿了么开始通过大规模补贴获客

而饿了么,在市场份额争夺战中,已经深知自己处于颓势,开始通过“百亿补贴”、超级吃货卡(会员)谋求反击,提升优惠力度。

部分价格敏感型消费者,开始摆脱对固定平台的依赖,比较美团、饿了么外卖价格,哪家平台更优惠,就在哪家平台下单。

作为美团盈利能力最强的到店、酒店和旅游业务,2020Q3实现营收64.78亿元,环比增长42.6%;同期,携程住宿预订业务实现营收25亿元,环比增长98%,反弹力度更大。

这其中,梁建章开启的直播带货,正在努力提升携程的品牌效应和业绩。

2020年全年携程直播118场,2亿消费者在直播间预约旅行,带动携程预售总GMV超40亿。2021年开年,携程上线星球号,重点推“内容+交易”,商业模式也逐渐产生变化。

另外据投资界消息,美团即将投资酒店集团东呈国际集团,持股比例或高达20%,这也是美团首次投资线下酒店。

可以看出,美团或将希望深度挖掘“现金牛”业务,这将与华住集团正面相遇。

最后,美团新业务及其他亏损缺口连续3个季度扩大。据亿欧智库数据显示,2020年11月,哈啰、青桔、美团单车app与小程序总活跃用户规模为7232万、4353万、2836万,三家的比例约为5:3:2,美团(摩拜)变成了落后追赶的那个。

美团战胜了很多对手,但对手从未坐以待毙。没有哪家能打败美团,但能消耗美团的,也变得越来越多。

不确定性,一直都在

资本最看重美团进一步的增长空间,但美团的用户增量空间已经变少了。并且美团的商业模式决定了,反垄断的阴云一直都在。

除了市场流动性泛滥、疫情后盈利能力恢复,资本更看中的,或许是美团的增长空间。

但美团交易用户数量增长的放缓,已成为事实。

2019年,美团交易用户数同比增长12.5%至4.51亿;2020年前三季度,美团平均交易用户数4.61亿,较2019年仅增长2.33%。

月活跃用户数排在美团之前的有微信/QQ(社交)、支付宝(本地生活+金融服务)、抖音和快手(短视频)。

以美团当前的业务生态,月活跃用户数难有持续、大幅增长,除非进行大规模的下沉,把市场疆域从城市为主渗透到低线城市甚至乡镇。

相比之下,在城市继续“不设边界”地开拓新业务,对于美团来说更简单。

相比业务的增速高或低,反垄断其实是美团投资人需要面对的最大“敌人”,这是由美团“一站式本地生活”的商业模式所决定的。

目前来看,反垄断声音渐小,在资本市场上并没有溅起多大水花。在流动性的推动下,美团股价不断上涨,潜在的风险更容易被忽视。

2020年11月10日,市场监管总局发布了《关于平台经济领域的反垄断指南(征求意见稿)》,国家市场监督管理总局局长张工强调,不断加大反垄断和反不正当竞争执法力度。

阿里巴巴、蚂蚁集团成为“先行示范案例“,而关于美团与垄断相关的问题,其实一直都在,并没有随着一些文章传播的冷却而消失:

1、美团强迫商家在美团、饿了么中“二选一”,同时上线两家平台的商家被曝出遭到美团强制下线关停;

2、美团利用大数据杀熟,同样的商家、商品,同样的配送地点,会员用户支付的费用可能比新用户更贵;

3、美团市场份额超过2/3,在部分地区甚至占到90%以上,通过垄断地位,提高商家佣金;

后续政策面出现反复的概率并非完全没有。对于投资来说,这意味着不确定性。

对于美团这种优秀的公司来说,价值总是在时间中沉淀出来的,而不是靠流动性的追捧。在业务增长+反垄断的双重阴影下,股价的短期暴涨显得有些不合时宜。

写在最后:泡沫还是价值?

郁金香,一种难以短时间内大量繁殖的植物,改良后的新品种,经商人之手,开始风靡欧洲上层社会。供需不平衡,让郁金香变得高价;投机者的涌入,让泡沫进一步催生。

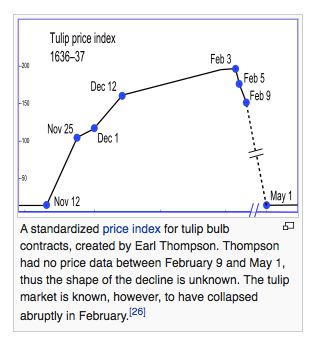

M.戴许在其所著《郁金香狂热》一书中提到,“1636年,一棵价值三千荷兰盾的郁金香,可以交换八只肥猪、四只肥公牛、两吨奶油、一千磅乳酪、一个银制杯子、一包衣服、一张附有床垫的床外加一条船。“

郁金香价格指数(维基百科Tulip mania)

甚至缺乏资本的平民,凭借少许的预付款就可以参与。1637年,郁金香同上年相比,总涨幅高达5900%,最高一株售价6700荷兰盾。随着价格的膨胀,具有真实需求的买家开始放弃购买,“郁金香狂热“闭环被打破,价格暴跌。

每个人都知道的郁金香故事,其实并没有以一地鸡毛收尾。

直到今天,郁金香仍然是荷兰的国花,以郁金香为主的鲜花球茎,每年出口额高达100亿欧元,占据了全球约60%的市场。

上百年来产生的收益,早已经覆盖了曾经炒作带来的损失。

4个世纪后,总量只有2100万个的比特币,承袭了郁金香的“芬芳“。

2017年,比特币价格上涨1900%,又在1个月的时间,下跌82%;进入2021年,比特币同样疯狂,一度价格攀升至历史最高值41946.74美元。

区块链的泡沫破灭了,但比特币却迎来了更多的可能性。

对于繁荣,对于泡沫,对于那些看起来高不可攀的价格,与它所代表的意义,我们所能知晓和了解的,仍然太少。

相关推荐

公募基金的下一个十年

大赚之后,2020年的公募基金该如何买?

上投摩根基金49%股权挂牌转让,首家外资独资控股公募基金呼之欲出

只买“公募一哥”的基金,能赚钱吗?

天弘基金上半年净利润超10亿 非货币公募规模翻倍增长

冬天里的OTA:携程、飞猪、美团三国杀

观察+ | 阿尔茨海默症等来了“灵丹妙药”?谨慎看待不“捧杀”

创投系公募危机四伏:规模断崖式下跌,业绩连年缩水

遇黑石捧杀,潘石屹重温SOHO中国那些年的荣辱?

王兴又选择了一个慢赛道:美团买菜杀向天通苑

网址: 公募基金捧杀美团? http://www.xishuta.com/newsview37693.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234