智能汽车“增量部件”争夺战:陷入屏幕误区的智能座舱

编者按:本文来自微信公众号“智能相对论”(ID:aixdlun),作者:离离,36氪经授权发布。

华为说“不造车”,要做智能汽车“增量部件”供应商。

这是一个标志性的事件,即华为通过现身说法揭示了一个在整车之外的巨量市场,其中包括高精地图、芯片、感知硬件(激光雷达)、电池、智能座舱等,在庞大而纷繁的智能汽车产业链中,这些“增量部件”随便拎一个出来,又有着各自特有的产业逻辑。

摆在一众玩家面前的现实问题是,在智能汽车高速推进的产业变革中,“增量部件”这场战该如何打?

为此,在2021年的开端,我们特意制作了“智能汽车‘增量部件’争夺战”专题,希望用全景式的扫描,让我们认清各个“增量部件”行业赛道的当前现实,各路玩家,尤其是中国企业的竞争力到底如何,机会又在哪里,以此作为我们拥抱智能汽车产业变革的开始。

自动驾驶汽车的话题发热已久,随着日新月异的科技将更多不可能化为可能,人们对自驾车的期待也越来越高。

如何让汽车更加“智能”,成为所有车厂必须思考的难题。相当于汽车“门面”、能用户最直接感受到汽车“智商”的内部座舱更是如此。

除了最基本的安全保障,消费者对于汽车座舱便利性、舒适性及娱乐性的要求也日渐上升。随着网络发展,现在的车载信息娱乐系统(In-Vehicle Infotainment,简称IVI)已结合车载中央处理器与4G/5G移动网络、无线通信、卫星导航和互联网服务等科技,可为用户提供专业的地图资讯、多媒体娱乐与智能交通服务,不但提升了行车安全、让车辆驾驶越来越方便,也增加了乘客的娱乐选择。

科技的进步与消费者需求的变化让汽车座舱的设计理念发生转变,各大汽车品牌不再满足于打造单纯的交通工具,而是希望制作一个集休闲、娱乐、办公等多功能于一体的智能空间。

在此基础上,以车载信息娱乐系统、液晶仪表板、抬头显示器(Head-up Display,简称HUD)、流媒体后视镜为核心的“智能座 舱系统”开始逐渐渗透汽车市场。

智能座舱的各个组成产品中,IVI的市场渗透率最高,达到90.2%,其他产品的渗透率则远低于此。据汽车之家、东吴数据研究所的统计数据显示,驾驶信息显示系统及抬头显示器、液晶仪表板等智能部件的市场渗透率分别只有27.2%、8.7%、7.6%。市场还存在大片空白,智能座舱的竞争仍然激烈,且尚未分出胜负。

暗流汹涌的市场

原本,市面上的汽车座舱大部份是由博世、大陆、伟世通等Tire1传统汽车零件制造商供应。随着座舱“智能化”成为市场趋势,Google、华为、百度等科技或互联网产业纷纷“跨界杀入”,想要在“智能座舱”市场分一杯羹。

在“智能座舱”的硬件上,传统汽车零件制造商具有明显优势。毕竟汽车诞生伊始就存在“座舱”,座舱硬件的“智能化”只是在原有形态上进行电子化与功能升级。

零件厂商在汽车制造业耕耘多年,早已一次次地完成了汽车座舱零件的推陈出新,具有较高的市场认可度及行业资源,并拥有稳定的客户和订单量。

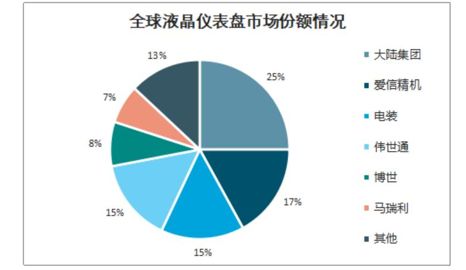

以液晶仪表盘为例,目前大陆集团、爱信精机、电装、伟世通、博世等公司掌握着全球市场的80%。

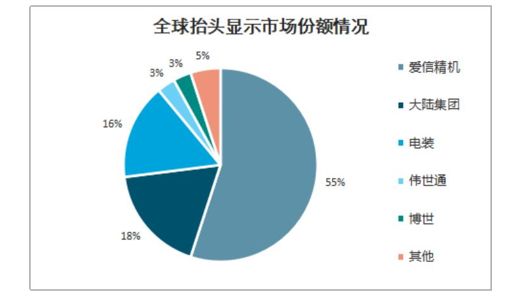

在抬头显示器方面,爱信精机拥有过半的市占率、加上大陆集团和电装,三家供应商就覆盖了约九成的全球市场。

对于汽车座舱的“智能化”而言,仪表板、显示器等硬件上的产品迭代只是相对基础的设备升级,能让消费者确实感受到汽车“变聪明”的关键在于车载系统配备的软件功能,如语音助手、GPS定位和地图导航精确度等。

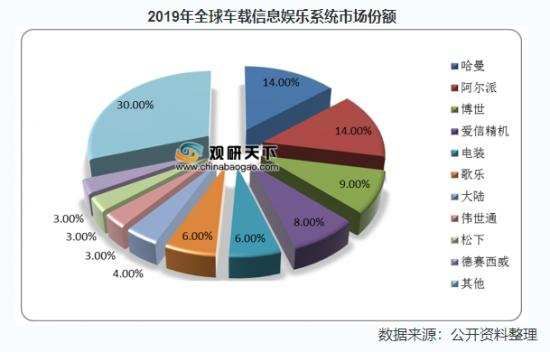

相较于液晶仪表板与HUD,车载娱乐信息系统市场格局较为复杂。

哈曼与阿尔派等电子企业的占比最高。整个行业尚未出现能取得绝对优势的差异化产品与决定性专利技术的企业,各公司还在快马加鞭进行研发。造成车载信息娱乐系统市场分裂明显。

正如座舱无法脱离汽车独立存在,操控音响、屏幕等硬件设备的IVI软件系统皆属于车载OS系统的一部份。摩根斯坦利预估,未来自动驾驶汽车60%的价值将源于软件。华为也表示,未来汽车价值的构成,70%不会在传统的车身、底盘上,而是自动驾驶的软件,以及计算和连接的技术。因此,车载OS的功能就成为了决定汽车“智商”的关键因素,也是“跨行造车”的科技公司们首先瞄准的目标。

目前市场上主流车载OS的底层技术由QNX、Linux、Android三大系统把持,而这三个系统又各有不同优劣与特色。

BlackBerry的QNX在车载OS领域可说是垄断性的存在,安全性及市占率是其最大优势,绝大多数OEM皆与之合作。就IVI而言,QNX是世界上首款通过ISO 26262 ASIL D级(汽车功能安全最高等级)认证的车载OS,基于QNX的车载信息娱乐系统或车联网系统占有超过60%的市场份额。

免费开源的Linux具备定制开发的灵活度,开发成本相对较低,且安全稳定。丰田、戴姆勒、本田、三菱、福特等国际OEM巨头,电装、大陆等Tier1皆与之合作。

基于Linux Kernel开发的Android,其最大优势就是应用生态。移动端有极大用户基础,系统兼容性高,加上免费开源。一些对创新有所追求、个性化需求多的车厂便基于此打造定制化自研的信息娱乐系统,借此体现品牌差异。如吉利推出的GKUI智能车载系统、奇瑞的Cloudrive、东风的windlink3.0、长安的in-call等都是以Android系统为基础。

OS的内部矛盾

即便车载OS已慢慢开始“智能化”,现有的系统仍存在痛点,在一定程度上阻碍了座舱继续“变聪明”。

市占率最高的QNX虽有极高的系统安全性,相对于此,也存在着不开源、兼容性较低、成本较高,开发难度较大的缺点。Linux也具有适配性不足、生态薄弱的缺点。目前最为流行的Android应用并不能完美地迁移到Linux上,需要重新做适配。

而Android在具备应用生态优势的同时,也有系统碎片化、稳定性较低、安全性较弱的问题,不适合用于漏洞、安全低容忍的仪表、辅助驾驶相关系统。因此,一些供应商及OEM会将两套软件隔离或硬件隔离,用QNX或Linux系统用来驱动仪表、车辆安全控制系统;信息娱乐系统则倾向使用Android。

如BMW 7系列在前座的系统上使用QNX,后座则使用Android;奔驰、奥迪则是在Linux系统上挂接Android系统解决生态问题。成本、系统安全与适配性的无法兼容造成现有车载OS底层系统无法“一体化”,减缓了“智能化”进程。

相较于“老玩家”,国产OS的最大优势就是对本土用户的充分了解。华为、阿里皆基于Linux的内核深度开发,分别推出了适用于多种设备的Harmony OS和AliOS。希望通过转移手机生态,让汽车生态快速成型,在功能上也参照了国内用户的需求。如百度的“小度车载OS”便结合中国用户的移动支付习惯,推出人脸支付功能;华为的Harmony OS支持一次开发多端适配,华为车载智慧屏也整合了手机端大部份娱乐功能。

虽然BAT们想藉手机生态作为“跨行”基础,但碎片化是中国互联网行业的特点,且头部企业不只一家,这就造成了各大厂车载OS应用生态不完善的问题。如腾讯是社交方面的巨头、百度拥有地图及搜索优势,竞争对手间难以合作。这也在很大程度上影响了国产车载OS系统的用户体验与功能便利性。

对本土用户而言,国产车载OS功能或许能比国外系统更贴近于日常使用习惯,但也免不了大厂间互相竞争、“排挤”的问题。用户想要自由选择、下载自己心仪的车载软件,还得取决于他们背后的“爸爸”。如国产OS所附的导航地图与支付软件大都是系统内建,无法自由选择APP种类,还有一些车载系统不支持常用的社交软件下载。

目前看来,互联网巨头的加入虽有助于智能手机与汽车生态融合,让车载系统拥有更多选择与可能,大厂之间的彼此“较劲”也是商业竞争下必然存在的现象。从某种角度来说,这样的使用不便,似乎也是汽车“智能”不足的一种表现。

陷入误区的屏幕

系统软件层面的车载OS的发展之路遇到瓶颈,相对容易的智能化硬件升级似乎也走进了误区。

汽车座舱中,车载屏幕是最能直观感受科技进步的组件之一,很多厂家用车载屏幕来营造车内氛围的“科技感”。长时间的市场教育之下,用户也以车载屏幕的大小多寡作为评判汽车智能与否的标准之一,与之相应的,历届CES的汽车黑科技中,大多都与屏幕有关。

如奔驰的MBUX信息娱乐系统Hyperscreen配置了宽度超过142厘米的曲面显示屏的无缝连接,可多屏联动,实现导航、充电、社交等多样化功能。

哈曼与三星联合开发的Digital Cockpit 2021驾驶座正面有一块49英寸的QLED屏。平时只有一半的屏幕外露,显示驾驶设置、车速和导航地图等基本信息。切换至媒体模式后,可供用户玩游戏、观看现场演出、视频通话、全屏编辑多媒体文件等,整体就像一个移动的办公室或客厅。

松下发布的AR抬头显示系统可将仪表板图像全息投影到驾驶员的挡风玻璃上,并通过眼动追踪技术,根据视线调整投影位置。减少驾驶员因低头看仪表板造成的注意力分散,并提高道路安全性。

车上还配有新一代车载信息娱乐系统SPYDER,采用单一计算平台,可支持全车11个不同区域的显示设备共享内容,包含仪表盘、中控显示屏(双屏)、后视镜、抬头显示器、后排娱乐信息系统等,不同交互终端可独立运行。

这些新概念似乎在体现人们对“未来汽车”的期许:汽车不再是单纯的交通工具,而是及休闲、娱乐、办公等多媒体功能于一体的智能空间。

实际上,当车载屏幕逐渐在“大”与“多”的道路上一去不复返,以实现智能座舱的娱乐功能为主要目的时,智能座舱似乎就陷入了为屏幕而屏幕的误区。

现在的车载OS中,为了保障应用生态的多元,用于IVI系统的底层技术大多为Android,其系统稳定性是否能长时间持续支持较多较大的屏幕和交互功能,似乎还有待验证。

且在自动驾驶技术尚未诞生的情况下,司机无法转移注意力开展娱乐活动,升降大屏、多屏联动功能使用场景极其有限,只会徒增成本,半升起的大型屏幕还可能形成驾驶视线死角。这些以娱乐为主的屏幕,并不符合当前智能座舱的需求。

对于当前未实现自动驾驶的智能座舱而言,屏幕的面积、数量和交互娱乐功能并非首要解决的问题,其所需要的应是一个能与车载OS系统稳定连接、实时体现车辆状况、操作简单便利的屏幕。

从这个角度来说,“智能座舱”绝非一个单独存在的产品,其搭载的许多技术必须与车载OS系统互相联动,必须在实时更新的地图导航等辅助驾驶设备或自动驾驶技术成立的前提下才有意义。

目前,车载OS的“智能化”仍存在瓶颈,系统安全与适配性无法兼得阻碍了自动驾驶技术更上层楼,再完善再酷炫的娱乐系统、屏幕交互也无用武之地。汽车进入“软件时代”的同时,“智能座舱”的赛道也越来越热闹。

无论是目前占有市场优势、深入了解汽车的传统Tire1,还是具备互联网及大数据优势、来势汹汹的科技巨头,在屏幕误区之外,谁能先在车载OS系统上取得关键性的技术突破,并具备以用户需求为中心的反复迭代之速度与能力,谁才算是真正取得让汽车座舱“变聪明”的钥匙。

*本文图片均来源于网络

此内容为【智能相对论】原创,仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

相关推荐

智能汽车“增量部件”争夺战:陷入屏幕误区的智能座舱

智能汽车“增量部件”争夺战:汽车芯片没有弯道超车

智能汽车“增量部件”争夺战: 趴窝的电动爹,绕不过的电池关

智能汽车“增量部件”争夺战(二):高精度地图“走俏”,初创玩家如何从“BAT防线”中突围?

智能座舱爆红的真相

自动驾驶与智能座舱体验观察

从智能座舱到数字化转型 | 上海车展

华为的汽车野“芯”

「芯驰科技」发布三款车规级芯片,针对智能座舱、智能驾驶、中央网关三大应用

36氪首发 |「亿咖通科技」获百度领投13亿人民币A轮融资,推动智能座舱、自动驾驶和汽车芯片研发

网址: 智能汽车“增量部件”争夺战:陷入屏幕误区的智能座舱 http://www.xishuta.com/newsview37801.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230