“社会人”快手上市,是起飞点还是拐点?

编者按:本文来自微信公众号“一千二百字”(ID:word1200),作者:keykey7,36氪经授权发布。

短视频与直播平台快手正快步奔向港交所,结合近期的几个因素:内地南下资金疯狂买入港股科技股,腾讯涨势的带动,以及这两天市场对快手新股的火爆申购,都预示着这支股票将迎来开门红。如果拉长时间轴看,一家公司的股价走势与其业绩走势基本吻合,但短期并不一定是这样。快手股价没什么好担心的,那么业绩呢?后劲如何呢?

市场当下给快手的估值在500亿美元以上,它在2020年初完成上市前最后一轮融资的交割时,估值是286亿美元。由于2020年为品牌建设、推广极速版App等,市场营销费用率大幅上涨,使得快手的经调整EBITDA利润由正转负,因此只好选取2019年的经调整EBITDA(36亿元)来计算其估值倍数EV/EBITDA。这里简化处理,仅用市场估值(而非企业实际价值EV)286亿美元换算成人民币后再除以36亿,大概得出当时市场给它的EV/EBITDA是56倍,现在肯定会更高。作为参考,Netflix当前的EV/EBITDA是54倍,YY是12倍,腾讯是40倍,爱奇艺是11倍,陌陌是5倍。业务不相关的特斯拉是208倍。越高说明股票越受追捧,也越可能存在高估风险。

人情社会与社交恐惧症

快手本周在港交所更新了一版招股书,在业绩分析之前,有必要先回答一个问题:快手是什么?是GMV飞涨的直播带货平台?是扎根社会毛细血管的短视频平台?这些可能是表象。

就我粗浅的理解,快手是一个小社会,现实社会里有的,基本都能在快手找到。它成长于低线市场,中国是一个人情社会,人情在低线市场体现得更明显,人与人之间重义气,交流欲和倾诉欲高。与一线城市相比,这里的生活更悠闲,父辈积累的房产为后辈过滤掉了996奋斗模式,让后者手里的可支配收入并不低。或有钱有闲,或有情感宣泄和倾诉欲,爱上有江湖味的快手并不稀奇。一句“老铁”足以概括。

位于北欧的芬兰,人与人之间的距离感大到令人惊讶的地步。当地的“公交定律”被我们当做笑话听,公交车一排四个座位(四列),只有一列坐满了,人们才会去坐第二列,也就是说大家都不愿意自己的左右邻座有人,宁愿站着。像这种有社交恐惧症的地方是不会捧红快手这类App的,但那里有全球顶级的游戏制作公司。

这可能也是快手与知乎的区别。维系快手的是人,是人与人的关系;维系知乎的是事,是内容与求知欲。知乎的商业化比快手更难,这是一定的,与团队能力无关。越高冷,越难赚钱,越难赚高冷人的钱;越接地气,越财源广进,大家乐呵,家族殷实。搁哪儿都一样。

人们在快手直播里一掷千金,打赏或下单,有时候并不是为了消磨时间,也可能是情感寄托、信任感、宣泄、共鸣,大碗喝酒大块吃肉的快意。这也是快手能在低线市场崛起的根基。这个根基支撑了快手最主要的货币化手段,即直播分成收入。当快手2018年夏天进入电商领域后,这种人情维系又一次毫无悬念地支撑起平台的带货佣金收入。这是一种类似于私域流量效应的自然延伸。

但这也可能也是一把双刃剑,当它在2017年上线广告时,人情维系在广告业务里就难以施展拳脚,仅体现为因用户基数扩大而带来的平台广告价值提升。这或许解释了快手当前带货能力更强,但与抖音等平台的广告价值差距很大的部分原因。

增速拐点?

我想,快手招股书里的一些重要数据支撑了上面对人情维系的分析。

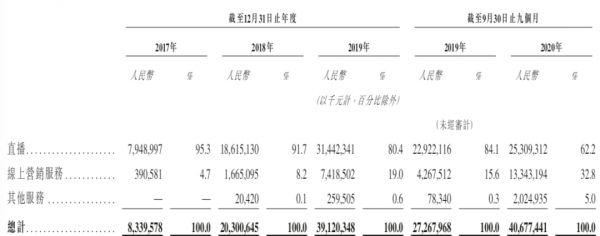

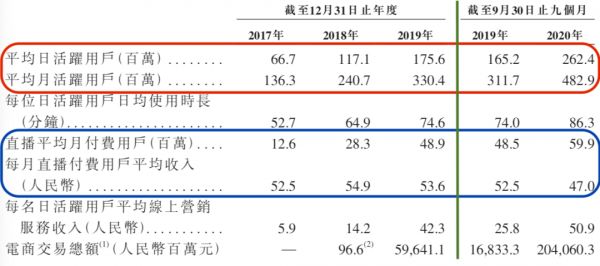

1.复购率。2018年、2019年、2019年前9个月,以及2020年前9个月,直播电商业务的复购率依次为18%、45.4%、39.8%、65.2%。因为2018年夏天快手刚上线直播带货,18%这个数据可参考价值不大,看后面两年的复购率,一直保持在高位。可以说明电商用户以更高黏性地依附于主播,商品性依附于人格魅力。

2.直播增速。直播业务的收入来源是用户从平台购买虚拟礼物后,当他给主播完成打赏动作时,平台确认对应打赏的分成。直播业务从2018年、2019年同比135%、69%的增速一路来到2020年前9个月的10%左右。这也使得直播的总收入占比从两年前的九成下降到六成(当然也有广告增长因素)。货币化形式多元化、营收占比均衡化是好事,但同时应盯紧主业增速。

3.付费意愿。直播收入源自直播人数与付费金额的乘积关系。具体看,2018年、2019年每年都有大约1亿新用户填充快手的月活MAU,2020年前9个月的增量更明显,有1.5亿左右(考虑春晚赞助及极速版App因素)。对应各时期,分别只有大约1500万、2000万、1000万的新增MAU涌入到直播间参与打赏,转化为直播月付费用户,打赏渗透率(占比)还不算高。目前看,新人的付费意愿不如老用户,使得平台每个月从直播付费用户身上获得的平均收入被拉低,尤其是2020年前9个月降幅较明显。还需要时间培养。

快手在招股书的风险因素中也列出了这一点,即未来业务仍会非常倚重直播收入,关于左右直播走向的许多因素并非平台所能控制,因此难以评估该业务的日后收入与利润潜力(这些表述基本是招股书例行公事)。可以说,继续扩大用户群以及提升用户参与度是快手未来中短期内的首要目标,实现途径主要依赖营销费用的投入。2020年前9个月它花掉的市场营销费191亿已经超过了2017-2019三年的总和,但对主业直播的拉动并不明显,更多体现在广告业务上。上市后,快手营销费用率的把控策略怎么变?是个看点。

关于出圈

快手在积极“出圈”,以进一步扩大影响力。当过去由核心用户群聚集的人情氛围面对更庞大的市场时,会被弱化、冲突。哔哩哔哩冲破次元壁的出圈,也曾遇到类似局面。B站是从一个认同感极强的封闭社区到一个普 世价值的开放平台,从最近三年的百大UP主名单看,每年都有一部分新百大UP主入榜,也就是说,不断多元化的用户口味需要内容池里持续冒出新鲜的供给者。

快手没有次元壁这么坚固的壁垒,它只是从一个平台到一个更大的平台。我判断在这个过程中,广告的上限将一定程度决定快手平台的上限。

从业务池子的总规模看,广告和电商要比直播大得多。2020年前9个月快手电商取得2000亿GMV,从中获得的佣金收入大约20亿,即take rate货币化率大概在1%,低于主流电商平台2-3个百分点。像直播带货、去掉购物车、千人千面的个性化推荐、降低搜索权重、限时秒杀,这些电商手段的共同目的都是刺激冲动消费,弱化消费者比价与思考,我不知道这种消费习惯未来是否会成为主流,但它也有局限性。根据QuestMobile本周最新数据(下图),全网直播带货表现出商品类目集中度非常高的特点,服装、美妆、饰品合计拿走了四分之三的总交易金额,而客单价较低的食品和洗护用品用来走量。跟风买这种节奏对于其他类目的渗透还很低,且直播平台是在一个电商存量市场里和巨头抢生意。

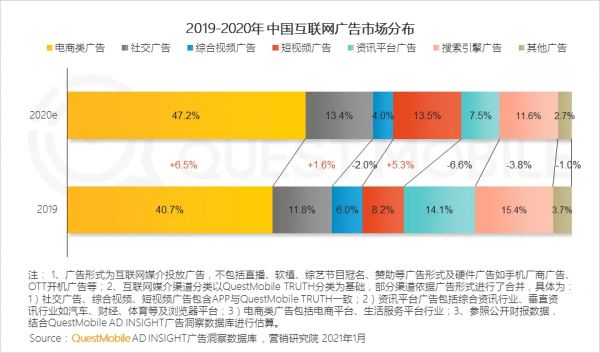

另一头,2020年国内在线广告市场保住了两位数的年增速,短视频抢走了广告风头,其13.5%的占比已经跻身在线广告所有类别中的第二名,仅次于电商广告(下图QuestMobile数据)。池子够大,但竞争也非常激烈。短视频平台主要是看效果广告,效果=展示量*点击率*转化率,广告主根据效果投放,效果越好,广告主为每千次展示的出价就越高,反映到平台每千次展示收入eCPM也越高。为了广告这个盘子,快手需要吸引更多人进去,并改进推荐算法的精准度。

总结一下,快手双脚站在资本与业务的双风口上,短期内股价应该没多大悬念,同时在业务增速与结构调整上表现出拐点迹象。它能在往年里保持经调整EBITDA利润率和经营现金流为正(2020年除外),则眼下亏损并不是它的要害,主要是看竞争压力下的营销效率,后续的投入策略能否换来用户基数和参与度的提升,以及在广告这个硬碰硬的市场上能抢得多少分额。

相关推荐

“社会人”快手上市,是起飞点还是拐点?

新型肺炎下的互联网“新拐点”

快手成立“社会价值研究中心” 1600万人在快手获收入

彷徨的创投在黄昏起飞

对话阿里Vmate CEO程道放:我们做的是印度版“快手”

抖音是下山虎,快手是草原狼

张一鸣的下一个拐点

拐点来临,在线教育的核心壁垒如何搭建?| 超级观点

斗鱼上市快手突袭 腾讯或是直播江湖下半场“关键”

在履行社会责任这件事上,互联网公司为什么掉链子?

网址: “社会人”快手上市,是起飞点还是拐点? http://www.xishuta.com/newsview37827.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216