华为手机全球市场份额大跌,靠IoT怎么拯救消费者业务?

编者按:本文来自微信公众号“连线Insight”(ID:lxinsight),作者:布谷,编辑:李信,36氪经授权发布。

华为手机业务的危机越发严峻。

今日,国际调研机构Canalys与IDC同时发布了2020年Q4全球智能手机出货量报告。

在IDC的报告中,华为智能手机全球出货量为3230万台,在全球市场份额占比8.4%,滑落至第五。

IDC 2020Q4手机市场份额占比,图源IDC官网

而在Canalys的报告中,华为已然跌出前五,被归为其他,具体数据没有公布。

Canalys 2020Q4手机市场份额占比,图源Canalys官网

近期,华为又进行了重要的人事调整。

1月27日,华为内部发文宣布人事变动,华为消费者BG 总裁余承东兼任云与计算BG业务总裁,原云与计算BG总裁侯金龙任命为华为数字能源董事长。

此次调整透露的信号是,今后云与计算BG业务将成为华为的重点业务,而余承东的职位变化,也体现出其未来的精力不会局限在手机业务上。

1月21日,根据腾讯深网消息,华为内部人士表示,华为手机业务的基本策略是,用有限的芯片无限延长手机业务的生命周期。

从上述华为内部人士提供的消息,可以得知,在手机芯片固定、手机出货有限的情况下,华为手机的增量空间天花板明显。

在这个困局之下,华为原本的“1+8+N”产品战略,要逐渐摆脱对“1”的依赖,扩大“8+N”,则成为华为接下来争取C端用户的关键。

其中“8+N”便是华为的泛IoT业务。除了笔记本、平板、智能穿戴等,还包括各类2B和2C的智能互联业务,以及去年11月并入消费业务BG的智能汽车业务,也同样加入IoT业务阵营。

在华为消费者BG里,未来loT业务起到的作用将更加重要,它将在手机业务下滑的情况下,充当用户的蓄水池。

华为强大的自研实力也正在帮助IoT业务开辟道路,作为IoT产品的系统架构——鸿蒙OS系统,华为已准备将该系统运用到越来越多的IoT设备上。

不过,商海竞争依旧少不了对手,国内的互联网厂商乃至传统制造业都已争相涌入这一赛道,其中小米的布局可谓激进。

在IoT布局上,源于种种因素的阻碍,华为自身芯片和操作系统的研究,并不能短期成功,这场热门赛道的竞争,也像一场时间的竞速,其胜负的结果取决于华为研发速度,和小米OV、美的等厂商抢占市场的速度。

最终,华为IoT业务能不能完成扩大C端用户的使命?

为什么是IoT?

经历过多次封禁后,在全球市场上,华为手机已然受到明显的影响。

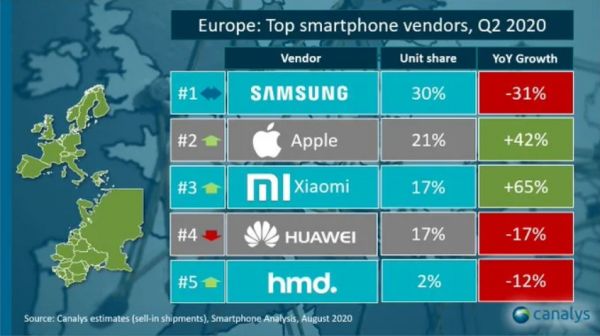

在芯片断供危机之下,华为手机出货量急剧下跌。据国际市场研究机构Canalys数据显示,尽管在2020年二季度华为智能手机出货量超过5500万台,夺得全球市场第一的位置,但在三季度,华为出货量急剧下跌23%,三星重新回到第一的位置。

与此同时,在2020年上半年,由于Google市场的封禁,原本华为重要的欧洲市场已经失去了优势地位。调研机构Canalys数据显示,2020年一二季度,华为在欧洲市场的市场份额同比下滑35%、17%。

2020Q2欧洲手机市场份额变化,图源Canalys官网

手机可以说是华为消费者业务的重要支撑,2020年10月华为Mate40发布会也披露了,目前华为连接的智能终端中,10亿部设备有7亿部是手机。

如今,作为重要支撑的手机业务遭遇重大变故,华为急需为消费者业务寻找新的增长点,而这一使命落在了IoT业务身上。

2019年3月,华为正式提出了“1+8+N”战略,由此形成了华为消费者BG的整体业务框架,其中“1”是核心产品手机,“8”包含了PC、平板、电视等8大主流品类,“N”是与生态合作伙伴的研发产品。

在华为手机受限的情况下,摆脱对于“1”的依赖,其营收重担也更多分担到了“8+N”上,IoT业务对于支撑华为消费者BG也将承担更大的作用。

根据中国工研院数据,2021年全球IoT市场将突破万亿美元,2017-2022年复合增长率达到13.6%,中国工研院表示,IoT将成为未来几年推动科技产业发展的一大动力。

尽管IoT经过多年发展,但这个赛道依旧存在巨大的市场空间。

据小米发布的2020年第三季度财务数据显示,其IoT业务收入达到了181亿元,同比增长16.1%,其中通过IoT设备数量达到了2.9亿台,同比增长35.8%。

当下,5G全面商用后,华为也在加快IoT的落地。

2020年3月,余承东全面阐述了华为IoT战略图,其中包括华为三个圈层的产品结构生态,以AI为内核,软硬件为生态平台,“1+8+N”战略为落地产品。

华为选择IoT不仅是想在硬件层面找到新的突破口,其在软件层面也有着多重考虑。目前,华为鸿蒙OS操作系统正在加速研发,从鸿蒙OS 1.0到鸿蒙OS 2.0 Beta版本,鸿蒙OS系统也已经实现兼容安卓应用。

在技术要求上,华为IoT业务并不太受到当下芯片断供的限制,华为可以基于自身生态进行研发设计,如华为研发的鸿鹄、鲲鹏、昇腾系列芯片,都可以实现自给自足。

重要的是,华为部分智能手表已经搭载了鸿蒙OS,而经过IoT产品过渡后,华为也将聚拢一波开发者并积累经验,后续也将更容易在华为手机上搭载鸿蒙OS。

与此同时,IoT产品战略更大的意义在于,构建一个庞大产品生态群落,手机仅仅是其中的一个。

用华为自己的话来说,在研发等底层技术上,华为可以自己营造“黑土地”,然后在“黑土地”上面种花、种草,营造大生态。

寻找更多可能性

“2020年是华为IoT生态业务的崛起之年。”去年11月,在华为智选举办的首次专场品鉴会上华为消费者业务Hilink生态总经理闪罡表示。

当天,华为发布了智能摄像头、智能门铃、电动儿童牙刷、智能水杯、扫地机器人、智能枕头、智能台灯、智能吸顶灯等共计11个品类16项产品,涉及生活、出行、健康、舒适四大领域。

发布会现场,闪罡还表示自2018年起,每年华为智选的产品销量都同步增长500%。

2020年,华为继续在寻找IoT的各种可能性。

当年12月,华为又推出了面向出行、家庭场景的三类产品,分别是华为智能家居战略及全屋智能解决方案、车载智慧屏、华为智慧屏S系列。

大力推进下,华为部分IoT产品份额已经做到了国内领先的地位。

根据《IDC中国可穿戴设备市场季度跟踪报告》数据,2020年第三季度,华为的可穿戴设备出货量已经增长到了941万台,市场份额达到28.6%,同比增长近8个百分点。

2020Q3中国可穿戴设备市场份额,图源IDC中国

而小米在可穿戴设备的市场份额从去年第三季度的27.5%下降到今年的22.0%,出货量同比下降7.7%到今年第三季度的724万台。

华为在这一领域首次超过小米,占据国内市场份额第一名。

今年伊始,华为消费者BG软件部总裁王成录在2020科技风云榜演讲中提到,2021年鸿蒙OS的装机目标是,华为自有设备的装机量保守估计在2亿台,开放给第三方设备,保守装机量在1亿台。

显然,华为的目标不仅是自己做产品,其更想将其他家电厂商,纳入自己的平台,使用华为开发的底层系统。

2020年5月,美的就拿到了鸿蒙OS内测版本,当年9月搭载鸿蒙OS系统的设备落地,11月开售,美的还表示2021年第一季度,美的搭载鸿蒙OS的全品类产品将上线。

去年王成录也表示,美的、九阳、老板电器、海雀科技等家电厂商已经搭载了鸿蒙OS系统,2021年鸿蒙OS目标覆盖40+主流品牌。

华为对鸿蒙的期待也不只是合作家电厂商,2020年11月,成立不久的智能汽车BU业务并入消费者BG。

对于鸿蒙OS来说,在智能汽车、PC、平板等设备的搭建,能给予华为IoT业态更大的想象空间,这一类产品的特征就是产品结构相对复杂,芯片算力要求更高,随之而来也能带来更大的附加值。

鸿蒙OS应用图,图源华为官微

不过,在IoT的业务布局上,华为并非早期的入局者,IoT领域还有诸多早已深耕的企业充当拦路虎,华为要想破局并不容易。

破局并不容易

虽然在智能穿戴上,华为领先于小米,但在其他领域,国内其他厂商依旧处于领先地位。

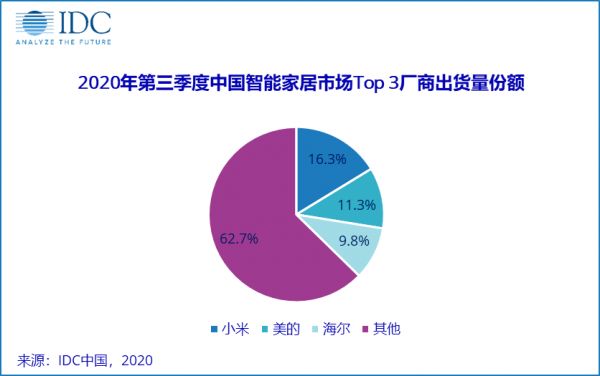

据IDC数据发布的《2020年第三季度中国智能家居市场Top3厂商出货量份额》,小米以16.3%的市场份额占据第一,其次是美的的11.3%,海尔的9.8%。

2020Q3中国智能家居市场份额占比,图源IDC中国

当前国内市场,IoT领域的布局已成混战,传统制造厂商、互联网厂商都掀起了竞争,除了人们所熟知的华为、小米,OPPO、VIVO以及独立的荣耀已经加入战局,互联网的老牌厂商腾讯、阿里、百度,白电企业美的、格力、海尔也都在进军。

不过,当下在IoT领域内,比较有成果的还是小米。近日小米创始人雷军在接受《中国企业家》专访时也表示,目前IoT产品整体营收占比在30%左右,并表示将继续践行“手机+AIoT”双业务战略模式。

2019年小米财务数据也显示,当年小米营收共计2058.4亿元,其中IoT与生活消费品营收620.9亿元,占比30.2%。

针对劲敌,华为也开展了多条应对策略。

从平台化角度发展,2019年华为消费者BG首席战略官邵阳表示,华为在IoT战略上定下了三年目标,中国三分之一的IoT设备要支持华为的HiLink标准,让HiLink生态成为最好的IoT体验。

这样的目的在于,以华为鸿蒙OS为主体的操作平台,直接在底层架构上服务IoT的软件和硬件市场,成为IoT产品的“水电煤”。

目前来看,鸿蒙OS最大的优势在于分布式架构,简而言之,这种架构能够更为方便地实现万物互联,从已兼容安卓应用的鸿蒙OS 2.0 Beta版本可以看出,为实现万物互联,鸿蒙OS正尽可能扩大平台的应用范围。

另一条则是在先进技术领域提前布局,如智能汽车等,完成布局后再切入其他IoT领域。这样布局的好处是,在IoT应用技术的发展上,提前完成先进领域产品落地后,后续在其他低技术领域可以更顺利进入。

这两条路线可以说是有力的竞争举措。

与华为鸿蒙OS系统相对的,小米已经推出了Vela,这是一款基于Nuttx的操作系统。

小米副总裁崔宝秋表示,“我们为什么重视Nuttx,因为对于小米太重要了。基于Nuttx,我们可以打造一款款智能设备,我们不会再被人卡脖子了。”

传统家电企业格力、美的也都有自己的IoT生态布局,格力一直没有放弃手机研发,2020年底格力推出过大松5G手机;美的则推出美居App,打造自己的智能家居生态平台。

格力大松5G手机,图源格力商城

在激烈竞争下,华为的IoT业务面临多重挑战。

首要在于生态形成,IoT业务繁杂,华为不可能全部亲力亲为,对于华为而言,形成自己的操作系统,成为IoT市场的技术服务商是更好的选择,但鸿蒙OS能否得到大多数企业的认可是一个未知数。

一个关键问题在于,搭载鸿蒙OS系统的厂家,既是华为的客户同时也是华为的竞争者,这种情况下,华为面临着既要保证合作伙伴的利益,又要平衡竞争的问题。

此前寒武纪和华为分手事件就爆出这种隐忧,原本华为选用寒武纪内置NPU IP,但是后来华为自研达芬奇架构,绕开寒武纪,最终导致严重依赖华为的寒武纪营收锐减。

另外,鸿蒙系统作为一项新事物,经历的业务检验时间太短,能否保证安全和稳定性,也是吸引开发者和客户一大考验。

手机厂商也已经形成共识,IoT赋能的的市场前景远超手机,OPPO,VIVO等都已经掀起了IoT战略布局,虽然部分厂商,如OV在IoT战略还属于“雷声大雨点小”的阶段,产品落地并不多,OPPO推出的智能电视在天猫平台也销量平平。

但是在全球手机市场持续下滑的情况下,各方对IoT新业务的布局力道只会更强。华为也将面临一场时间的赛跑,在加码鸿蒙OS的全面落地的同时,也要面对众多厂商对IoT市场的瓜分。

今后,华为要想真正在IoT业务上有所突破,并不容易,但在华为手机陷入困局后,这也是一场不得不打的硬仗。

(本文头图来源于华为官微。)

相关推荐

华为手机全球市场份额大跌,靠IoT怎么拯救消费者业务?

华为200万年薪背后:手机业务持续突破亟待基础科学“拯救”

OPPO Watch 敲门 IoT

焦点分析 | 华为“扶正”IoT业务,近攻小米远交苹果

手机出海竞争:华为腾出市场空间,利好小米三星等多家厂商

焦点分析丨痛失“长城”,联想“拯救”手机

手机大局已定,IOT重蹈覆辙,2020年小厂没有机会

手机厂商IoT之战

小米这一年:5G手机求稳,IoT面临强敌

鸿蒙能拯救华为吗?

网址: 华为手机全球市场份额大跌,靠IoT怎么拯救消费者业务? http://www.xishuta.com/newsview37829.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255