智能座舱,一个被大众忽略的千亿级市场

新眸出行组作品

撰文|凌石

编辑|栖木

我们先看一组数据:2020年全球智能座舱主要产品达396亿美元,2018-2022年市场CAGR(复合年均增长率)为8.8%。

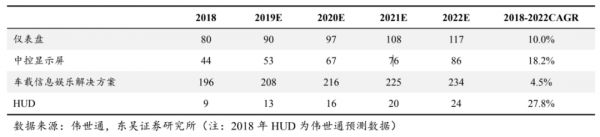

根据伟世通数据,2018年智能座舱主要产品(中控显示屏、信息娱乐解决方案、仪表盘、HUD)全球市场规模约为329亿美元。随着5G商用进展加速,用户对安全和娱乐功能需求升级,产品渗透率有望持续提升,促使成本价格进一步下探,预计2020年市场规模为396亿美元,至2022年可达461亿美元。

座舱一词是由船舶和飞机行业引进而来,汽车座舱指车内驾驶和乘坐空间,而智能座舱则被定义为配备了智能化和网联化的车载产品,进而可以与人、路、车本身进行智能交互的座舱。从发展轨迹来看,智能座舱历经了整体基础-细分产品-融合方案的格局变化。

具体说来,先是整体的电子电器架构和操作系统的出现,随后各细分产品逐渐装载到车上,当下的趋势是各产品的整体协同。在特斯拉掀起的软件定义汽车的大浪潮下,智能座舱未来的形态将是“智能移动空间”。

为此,本篇文章新眸将着重探讨以下几个问题:

1、复盘智能座舱,它的演化路径几何?

2、从市场角度来看,智能座舱凭什么能支撑起千亿市场规模?

3、从产品角度来看,智能座舱的竞争格局几何,未来又会遇到哪些挑战?

01

从机械时代到高度智能时代

20世纪80年代,博世和英特尔联合开发了CAN总线系统,用于车内ECU的数据通信,在随后的90年代,车载嵌入式电子产品种类爆发,平台化、模块化开发的需求明显增多,车载操作系统得以被应用,60-90年代,也就是2000年以前,是座舱产品的机械时代。

座舱产品主要包括机械式仪表盘及简单的音频播放设备,功能结构单一,基本都是物理按键形式,可提供的信息仅有车速、发动机转速、水温、油耗等基本信息,机械时代表现出来的特征是集成度较低、安全程度极低、智能化程度接近于零。

2000年-2015年,座舱产品步入电子时代,但装置仍以机械仪表为主,少数小尺寸中控液晶显示开始使用,与此同时,增加了导航系统、影音等功能,为驾驶员提供较多信息,整体单车配套价值在2000元以内。两个比较典型的案例是,2012年,特斯拉ModelS在美国上市,搭载了17寸嵌入式中控屏幕,基本取消了物理按键;2014年,HUD厂商Navdy发布集导航显示、语音交互、手势操作和收发邮件等功能于一身的后装HUD产品。

即便汽车电子技术有了阶段性进展,但此时的座舱产品在集成度、安全程度和智能化程度等方面仍然比较低。

座舱产品智能化的真正节点是在2015年,请记住这个时间点。

当年,安卓Auto和苹果Carplay分别发布。以大尺寸中控液晶屏为代表率先替代传统中控,全液晶仪表开始逐步替代传统仪表,中控屏与仪表盘一体化设计的方案开始出现,少数车型新增HUD抬头显示、流媒体后视镜等,人机交互方式呈现多样化,智能化程度明显提升,整体单车配套价值约为4500元。

具体的产品变化则表现为,2017年,奥迪开始在多款新车型上配置全液晶仪表盘;2018年,在国际CES展上,伟世通发布智能座舱系统SmartCore、基于域控制器整合车载中控和仪表盘等座舱零部件;2019年CES展上,多家车企、零部件供应商和科技企业发布完整智能座舱解决方案,整合人工智能、VR等前沿科技。

但是,从某种程度上来说,该阶段大部分座舱产品仍是分布式离散控制,即操作系统互相独立,核心技术体现为模块化、集成化设计,和整体协同的最终效果仍有一定差距。

亿欧智库曾在2020年度分析师发布会上提及,高度智能化将是汽车电动化后最重要的压轴戏,汽车电子与软件市场规模将呈现更快复合增速(CAGR7%),其软件与集成服务类业务的CAGR分别为9%、10%。目下,软定义汽车已经成为企业战略共识,智能网联化是汽车业革命下半场的主旋律。车辆控制系统、车载终端等设备按照不同的用途,对采集或接收到的信息进行传输、处理和执行,从而实现不同的功能或应用。

其中,车载OS功能作为消费者能够最直观感受汽车智能化功能的入口,各大主机厂商纷纷加码这一市场。从底层架构来看,QNX、Linux是车载OS的鼻祖,谷歌的Android则是基于Linux内核开发,属于底层架构系统之上进行深度定制化,但总得来说,QNX、Linux、Android占据车载OS大半江山。

与此之下,如何出圈,成为了AliOS、小度OS和华为鸿蒙OS在内一众厂商们下一阶段业务布局的关键。

02

千亿市场规模的背后逻辑

也是在2015年,中科创达(和微美全息一样,是国内智能座舱标的)成功登陆创业板,公司开启2.0转型时代。

连续三年,中科创达基本保持了每年1-2家收购的节奏:

2016年,以1亿元人民币收购国内的爱普新思和慧驰科技(车载娱乐系统);

2017年,以6400万欧元收购芬兰的Rightware(汽车用户界面设计工具和嵌入式图形引擎软件产品);

2018年,以3100万欧元收购保加利亚的公司MM SolutionAD(移动和工业图形图像视觉技术)。

慧驰科技、爱普新思是专注于汽车前装市场信息娱乐系统研发的独立设计公司和销售公司,具备

多项车载信息娱乐系统核心技术,并且拥有比较不错的市场份额。通过并购,中科创达获得了慧驰科技和爱普新思拓展市场份额,同时也增强车载IVI技术能力。收购Rightware和MM Solution AD则是为了导入Kanzi系列产品、完善智能车载业务结构和打造操作系统、软件和算法全栈能力。

另一方面,中科创达还积极与全球及国内知名一级汽车零部件供应商建立起合作关系。这就意味着,中科创达从智能手机端向智能车联网端延伸的同时,进一步从单一智能终端向多场景智能终端迈进,以机器人、无人机、AR/VR、智能相机为代表的智能物联网业务卡位智能座舱赛道。

之所以举中科创达的例子,是为了印证智能座舱是一个容易被大众忽略的千亿级市场,并且,暗流涌动。

东吴证券曾就乘用车市场容量和智能座舱各产品前装市场渗透率对国内智能座舱市场做出预测。

乘用车市场容量预测:

根据中汽协数据,2019年我国乘用车汽车产量为2136万辆。借鉴日韩发达国家发展经验,国内乘用车千人保有量2019-2025年将逐步攀升至200辆,预计2019-2025年国内乘用车产量复合增速3%。

各产品前装市场渗透率预测:

根据样本统计数据,2019年座舱产品(车载信息娱乐系统、驾驶信息显示系统、HUD、流媒体后视镜、行车记录仪、后排液晶显示)渗透率分别为83.1%、15.0%、7.5%、3.1%、10.6%、0.6%。假设至 2025 年座舱产品前装市场渗透率将分别提升至98%、60%、30%、26%、44%、7%,东吴证券认为未来几年六大座舱产品渗透率将加速提升。

主要因素为:1、随着消费者对汽车功能安全和娱乐需求不断提升,更加愿意为智能座舱产品买单;2、车企将智能座舱作为新车型亮点,以此来增加市场竞争力;3、随着智能新技术逐渐成熟,5G 商用后,用户体验更加良好,销量上升带来成本的进一步下探。

新眸认为,支撑起智能座舱千亿市场规模的背后逻辑主要有两点,即技术驱动因素和行业驱动因素。

在技术驱动层面,目前新能源汽车和动力电池技术正处于爆发期,供需两侧均处于成熟态,5G和云计算让智能座舱大数据量、低时延得以保障,最重要的是,芯片运算能力指数级提升和自动驾驶驾驶技术日趋精进催生了对智能座舱更多的需求。

在行业内驱层面,主机厂寻求品牌差异化、互联网科技企业为了发掘增量市场、消费者希望提升驾乘体验,主机厂和零部件供应商、互联网科技企业以及用户三方需求飞轮,共同促动着智能座舱市场的蓬勃发展。

03

跨界、融合、集成的网状竞争格局

智能座舱全全产业链分为三大环节:上游—中游—下游。中游是我们通常意义上所指的是一级供应商,通过整合上游各类软硬件,组装成智能座舱产品,提供给下游集成厂商。

某种意义上来说,传统座舱产业链主要由整车厂商主导,传统Tier1级供应商向整车供应商直接提供座舱产品,主要原材料来自于更上游的Tier2级供应商。在智能座舱产业链中,上游零部件厂商往往寻求向下延展,下游整车厂商需求往往向上延展,纷纷寻求解决路径,也就是卡位Tier 0.5座舱解决方案集成供应商的位置。

于此之下,在这场暗流涌动的博弈中,总共出现了三股势力,分别为整车厂、传统Tier 1和互联网。

相对而言,整车厂拥有成熟的汽车研发、生产、供应链体系,但是软件开发能力不足则是硬伤,另外一方面,整车厂也没有互联网公司广泛的应用生态。互联网巨头坐拥完善的应用生态、极强的底层系统开发能力,但与整车厂的合作和对硬件集成开发经验不足,传统Tier 1 级供应商虽然没有互联网巨头的应用生态与开发底层操作系统的能力,但具备一定的系统定制能力,这是整车厂商所不具备的。

这就导致了在智能座舱竞争的另一种现象,即智能座舱的产业结构并非线性的产业链,而是趋向于跨界、融合、集成的网状产业结构。上游零部件企业寻求后向一体化,下游整车厂寻求前向一体化,独立研发算法和智能硬件,新兴互联网公司与传统整车、零部件企业进行深度合作。

换句话说,三方势力角逐之下,处于弱势的整车厂将更有机会获得增值服务蛋糕,传统Tier 1有可能成为 Tier 0.5(座舱解决方案集成商),而互联网巨头坐拥成熟的应用生态,理论上可将成熟的生态移植到车载信息平台,处于强势地位。

未来,鹿死谁手?仍值得商榷。

相关推荐

智能座舱,一个被大众忽略的千亿级市场

智能座舱爆红的真相

自动驾驶与智能座舱体验观察

「芯驰科技」发布三款车规级芯片,针对智能座舱、智能驾驶、中央网关三大应用

从智能座舱到数字化转型 | 上海车展

智能汽车“增量部件”争夺战:陷入屏幕误区的智能座舱

风口浪尖的校园人脸监测背后,是被虎视眈眈的千亿级市场

一个“塑料袋”背后:36倍增长空间,千亿级的巨大市场即将爆发

千亿级别的市场:教育机器人到底行不行?

36氪首发 |「亿咖通科技」获百度领投13亿人民币A轮融资,推动智能座舱、自动驾驶和汽车芯片研发

网址: 智能座舱,一个被大众忽略的千亿级市场 http://www.xishuta.com/newsview37869.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230