云端CPU开年之战

编者按:本文来自微信公众号“芯东西”(ID:aichip001),作者:心缘,编辑:漠影 ,36氪经授权发布。

在21世纪第二个十年的开端,云端CPU赛道已然火药味十足。

国外,这厢英特尔AMD公布最新业绩,全年营收双双见涨,那厢高通宣布14亿美元收购一家CPU设计公司NUVIA,大有在处理器赛道加码之势。

国内,国产CPU也迎来拐点,天津飞腾2020年交付150万片芯片,营收实现13亿元,两大代表玩家中科龙芯、海光微电子纷纷启动上市辅导。

云端CPU竞赛正在加速较量,虽然洗牌尚需时日,但从近期各路主要玩家的一系列变动来看,接下来的数据中心处理器市场,将度过不平凡的一年。

01 7nm:垂直分工模式走向胜利

过去一年围绕CPU的博弈中,“7nm”绝对是最受关注的关键词之一。

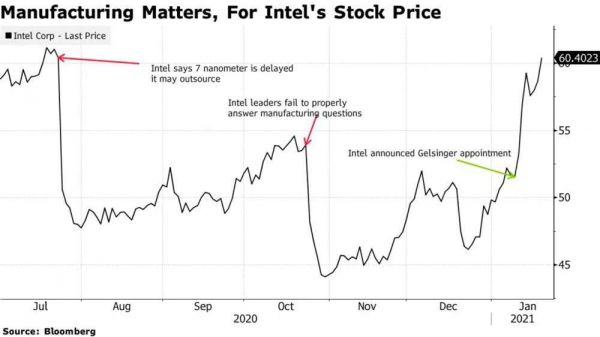

英特尔的双手似乎被捆绑在“7nm”上。去年自宣布7nm延迟消息后,英特尔股价一路下滑,直至今年释放出7nm进展顺利的新讯,股价涨势又将此前的下滑幅度重新抹平。

▲英特尔从去年7月公布7nm延期到今年1月的股价变化(图源:彭博社)

与此同时,从去年下半年开始,英特尔高管在选择芯片生产方式上屡屡松口,透露出考虑将一部分芯片生产分包给第三方代工商的期望,而全球第一大晶圆代工厂台积电被外界判断是英特尔最有可能的选择对象。

去年年中,有外媒报道称英特尔向台积电预定了2021年18万片6nm芯片的产能来生产GPU,也有外媒称英特尔GPU不是采用台积电6nm工艺,而是同时采用台积电的5nm和7nm工艺制造。近期又有外媒爆料英特尔正在评估使用台积电7nm工艺生产Xe-HPG架构GPU的可能性,还有传言称英特尔已与台积电签订协议,将使用台积电3nm工艺生产处理器,预计2022年下半年量产。

还有消息人士称,台积电正准备为英特尔提供4nm工艺,计划2021年试产,2022年量产,但预计最早要到2023年,英特尔才会推出由台积电代工的产品。相对而言,英特尔与三星的谈判处在更早期的阶段。

目前关于英特尔外包计划的消息多为传言,英特尔官方并未对这些消息作出明确表态。

与英特尔仍坚持IDM模式相比,AMD早早将晶圆代工业务剥离,主攻芯片设计,并将其7nm芯片订单交予台积电生产。随着2020年苹果、高通等移动芯片玩家转战5nm工艺,AMD成为台积电7nm工艺第一大客户。

▲供应链给出的2020年Q4台积电5nm、7nm订单情况

受近期芯片短缺潮影响,苏姿丰在财报会议中提到,因2020年总需求超预期,至2020年底面临部分芯片供应限制,预计2021年上半年CPU将持续短缺。

封测厂日月光、通富微电也有人证实,目前AMD订单能见度到2021年第一季度左右,CPU/GPU主流封装制程的FC-BGA稼动率处于80~90%的高档,供需吃紧的关键更在于IC载板的交期。

另据外媒分析,AMD从台积电新获得的7nm产能,极有可能优先向索尼、微软等游戏机客户倾斜。

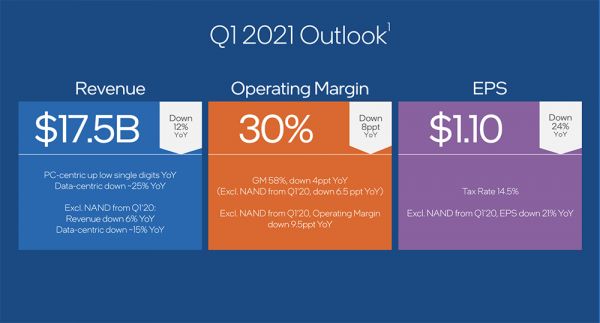

英特尔也提到2021年第一季度的开局可能有些艰难,预测收入、营业利润率和每股收益均将大幅下降。

▲英特尔2021年Q1业绩预测

尽管英特尔仍在PC和服务器领域拥有绝对的话语权,但显然服务器市场的版图正在动荡,来自AMD、Arm等厂商的压力只会与日俱增。

02 财报:数据中心趋于周期性

2021年的第一个月,x86界的两大代表玩家英特尔和AMD交出了2020年业界的答卷,二者营收均创下新高。

作为全球最大的PC和数据中心服务器CPU制造商,英特尔数据中心事业群(DCG)的2020年全年营收较上一年增长11%,包括IoT、NSG、PSG等其他数据中心业务部门的营收亦增长1%。

受疫情影响,2020年上半年居家学习、在线办公等需求畅旺,带动英特尔DCG营收强劲增长,Q1同比增长42.7%,Q2同比增长43%。

而到下半年,随着超大规模企业经历了紧张的投资期,消化了新采购的服务器后,数据中心云业务正变得更加具有周期性,英特尔DCG营收Q3同比下降7%,Q4同比下降16%。英特尔宣布将在2021年第一季度加大新款数据中心芯片的生产。

单就2020年Q4来看,英特尔DCG部门营收61亿美元,同比下降16%,营收利润下降40%,而出货量下降9%,由此可推测英特尔对其数据中心产品给出了更高折扣。

▲英特尔2020年Q4 DCG业绩

尽管PC需求稳增,但近年PC、移动技术的吸引力正变小,以数据为中心的云、边缘等相关业务已成为越来越多芯片公司押注的未来。

相比英特尔的大落大起,AMD去年发展地似乎更为风调雨顺,不仅顺利发售7nm处理器,在PC、游戏和数据中心市场的业务均保持增长,2020年全年净收入较前一年翻倍。

根据财报,由于游戏机芯片等半定制产品和EPYC服务器处理器的销量增长,AMD企业、嵌入式和半定制事业群Q4营收同比增长176%,达12.8亿美元,不过并不清楚EPYC处理器具体贡献多少。

AMD首席执行官苏姿丰提到,公司2021年的增长重点会放在云业务上,AMD副总裁兼CFO Devinder Kumar称2021年AMD营收保守估计将增长37%。

当然,从体量上来看,AMD服务器芯片销售情况仍难以与英特尔抗衡。但随着亚马逊、谷歌、微软、腾讯、IBM、甲骨文等更多厂商扩大采用AMD服务器处理器EPYC系列产品的范围,芯片产品本身的性能和性价比将成为竞争的关键所在。

03 收购:高通或重返数据中心,多玩家剑指异构计算

2021年1月13日,高通宣布将以约14亿美元收购CPU创企NUVIA。这一收购消息受到全球科技圈的关注,被认为可能影响到高通面向智能手机、PC、数据中心、自动驾驶等应用的产品线。

NUVIA联合创始人杰拉德•威廉姆斯(Gerard Williams)曾在苹果芯片部门任架构总监将近10年,负责领衔苹果所有CPU设计,直至A13芯片。他在苹果任职期间,苹果A系列智能手机芯片的性能超过高通骁龙系列。他与另外两位曾在在谷歌、Arm、博通、AMD等公司任职过的半导体资深专家,于2019年2月创立NUVIA。

▲NUVIA联合创始人Gerard Williams

NUVIA起初聚焦高性能计算和企业市场,研发集成到新一代服务器SoC的CPU核心,声称在性能和能效方面能大大超过其他知名对手。

高通首席技术官Jim Thompson称希望“引入NUVIA对高性能产品设计的深刻理解,集成CPU与骁龙,再加上高通已有的业界领先的图形处理和AI技术,我们将把计算性能提升至全新水平。”

谷歌、微软、三星、荣耀、小米、OPPO、宏碁、华硕、博世、大陆集团、通用汽车、惠普、联想、LG、松下、索尼等高通生态合作伙伴均公开表达了对这一收购的支持。

比如,谷歌平台与生态系统高级副总裁Hiroshi Lockheimer说,NUVIA的加入扩展了高通在计算性能、连接性和能效方面的能力。

近年来,苹果A系列芯片的CPU跑分始终压高通骁龙系列芯片一头,其中一大原因在于苹果采用基于Arm指令集自主研发的CPU核,而高通骁龙芯片多年采用的是Arm公版CPU核。

如果NUVIA并入高通,不仅将引入一个成熟的硬件团队,而且可能通过增强高通骁龙系列移动芯片的性能,来缩短其与苹果A系列芯片之间的性能差距。

此外,高通曾在2018年退出服务器CPU市场。而如果NUVIA能带来在数据中心领域的经验,可能会使高通重拾进军服务器市场的信心。

高通是否再度服务器CPU赛道尚未盖棺定论,但早在去年下半年开始,多家知名芯片巨头已展露通过收购迅速壮大数据中心芯片实力的雄心。

2020年9月,全球第一大GPU厂商英伟达宣布拟以约400亿美元收购英国芯片设计公司Arm;10月,AMD宣布将以350亿美元收购全球第一大FPGA厂商赛灵思。这两起轰动业界的巨额收购案,都剑指以CPU为核心的数据中心异构计算布局。

同样在10月,英特尔宣布将NAND闪存及存储器业务以90亿美元出售给SK海力士,将交易资金投入到具备长期成长潜力的重点业务中,而数据中心显然是英特尔长期发展的重中之重。

英特尔恰恰在异构计算布局方面处于优势地位。过去几年,早早定下“以数据为中心”转型战略的英特尔,并通过多起并购不断丰富其XPU布局,成为目前唯一能提供跨CPU、GPU、FPGA、ASIC等这四大计算类型芯片的解决方案供应商。

无论是体量还是研发投入,英特尔均远超其他芯片公司。尽管近年来英特尔陷入了产能不足、生产工艺延迟等困境,但短期来看,AMD和以Arm为中心的生态,都无法真正对英特尔这样的“巨无霸”构成威胁。

04 上市:国产玩家闯关科创板

国外巨头忙收购,国内玩家则迎来上市潮。

当前面向商用市场的国产服务器CPU玩家发展出三大指令集阵营,包括以龙芯中科为代表的MIPS阵营,以海光信息、兆芯为代表的x86阵营,以天津飞腾、华为鲲鹏为代表的Arm阵营。

其中有两家已确定开始冲刺科创板。从去年12月到今年1月,龙芯中科、海光信息先后启动上市辅导。这两家公司的研发领域均覆盖了高性能服务器处理器赛道。

其中,龙芯中科脱胎于中科院计算机所,2010年在中科院和北京市政府的共同牵头出资下正式成立,是最早从事国产CPU研发和产业化的代表玩家。

龙芯中科团队在2002年研发和流片成功的首款32位通用CPU龙芯1号,结束了国内计算机产业没有CPU的历史,在2009年买断了MIPS 32位和MIPS 64位的永久专利授权,并于2020年推出完全自主设计的指令集Loongarch。

据公开讯息,2019年龙芯中科CPU出货量超50万颗,2019年收入达到前一年的2.2倍,净利润首次突破1亿元,2020年第一季度营收同比增长逾30%。

相比龙芯中科拿到MIPS授权并具备自主研制指令集的能力,天津海光信息只拿到x86指令集架构授权,在自主化程度方面没龙芯那么高,但x86生态要比MIPS更为主流。

天津海光信息成立于2014年10月,可独立自主设计基于x86架构的高中低端CPU,目前有7000系列、5000系列和3000系列的处理器。根据其第一大股东中科曙光的半年报,海光信息2020年上半年营收为2.68亿元,净利润6078.25万元。

海光信息通过与AMD成立成都海光微电子、成都海光集成电路获得AMD官方授权。其中,海光微电子由AMD主要控股51%,拥有AMD的IP授权并负责芯片生产,海光集成电路由海光信息主要控股70%,负责芯片设计与销售。

Arm阵营的国产CPU代表玩家天津飞腾同样在近期晒出相当可期的成绩单。天津飞腾产品包括高性能服务器CPU、高效能桌面CPU和高端嵌入式CPU三个系列,计划在2021年推出7nm高性能服务器CPU,2022年推出5nm服务器CPU。

在去年12月底举办的2020飞腾生态伙伴大会,天津飞腾宣布其2020年营收从2019年的2.1亿元增至13亿元,芯片交付从20万片增至150万片,研发投入从2.6亿元增至4.0亿元,预计2021年收入或突破20亿元,出货超过200万片芯片,研发投入大幅增至7亿元。

根据IDC数据,2019年国内PC出货量约5060万台,其中商用PC出货量约3000万台,服务器出货量318万台。在疫情刺激上,2020年出货量应该会继续增长。

当然,现阶段国产CPU厂商还无法与国际CPU巨头抗衡,考虑到自主研发和生态壁垒都是难越的关山,他们能坚持至今从零到有已相当不易。

随着获得更多融资和走向上市,国产CPU玩家们既将接受来自资本市场的审视,也将为接下来的研发和商用落地筹得更充沛的资金。

05 结语:数据中心芯片竞赛持续升温

从前文所述可以看到,国内外芯片代表玩家都在卯足了劲儿发力服务器CPU赛道。在全球范围内,守着CPU霸主之位的英特尔,正面临来自各路芯片英豪发起的挑战。

在愈发激烈的数据中心芯片竞赛中,异构计算已是被公认的未来方向,英特尔仍拥有难以匹敌的强大实力,AMD和Arm生态的攻势也不容小觑。

国内CPU玩家已经在技术方面取得许多进展,如今国产化替代已经成为共识,自主可控的需求成为推动国产CPU发展的主要动力之一,但其落地和生态依然面临重重挑战,到真正商用普及之日,方是国产CPU崛起之时。

相关推荐

云端CPU开年之战

一段被遗忘的历史:日美争夺CPU操作系统主导权之战

谁主沉浮:国产CPU的三大路线之战

CPU战争三十年

汽车芯片市场的开年之战

CES现场芯片巨头上演开年大战:AMD、英特尔、英伟达、高通展开对决

内存的故事:Rambus之战

依图科技发布自研云端芯片questcore™

两年爆出一连串严重芯片漏洞, “CPU霸主”英特尔靠不住了?

CPU市场要变天了?

网址: 云端CPU开年之战 http://www.xishuta.com/newsview38030.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230