快手上市前夜,怎么就千亿美元了?

编者按:本文来自微信公众号“字母榜”(ID:wujicaijing),作者:程杰,编辑:王靖,36氪经授权发布。

在朋友圈晒打新快手的中签通知,成了最新的凡尔赛方式。

2月4日港交所公告显示,快手香港 IPO 定价为每股115港元,公司估计收取所得款项净额约 412.76 亿港元,这也即意味着IPO后快手市值将达到4724亿港元,折合超六百亿美元。快手-W(01024.HK)富途暗盘收涨193%,总市值近1.4万亿港元,此前快手暗盘交易一度涨逾250%,明日将正式登陆港交所。

从这个趋势看,快手上市后市值可能将很快突破千亿美元。

由于认购超额,公司将按回拨机制将香港 IPO 针对散户发行的股份数量从 913 万股增加到了 2190 万股。针对机构投资者的发行数量则从最初的 3.561 亿股减少到了 3.433 亿股,机构股也得到了大约 39 倍的超额认购。

快手此前定价区间为每股105港元-115港元,最终高点定价与超额认购显示出机构及散户市场普遍看好快手估值与后续上涨空间。

据招股书显示,快手实现的收入从2017年的83.4亿元增至2018年的203亿元,进一步增至2019年的391.2亿元,从截至2019年9月30日止九个月期间的273亿元增至2020年9月30日止九个月期间的406.8亿元,同比增长49%。

另一方面是持续扩大的亏损,2017年至2019年及2020年1—9月,快手净亏损分别为200.45亿元、124.29亿元、196.52亿元及973.71亿元,对应的经调整EBITDA利润分别为10亿元、14亿元、36亿元及-45亿元。

比较突出的是2020年快手商业化的情况,快手在招股书中称亏损扩大主要是营销、品牌和广告推广的开支增加所致,对应的平台的经营性收入增长也很显著。

尤其是外界普遍关注的电商业务方面在增长持续加速:2020年以来,快手电商GMV实现第一个1000亿用了6个月,第二个1000亿用了3个月,第三个1000亿用了两个月。

快手商业化的快慢之辨,不仅要看平台营收,更多取决于平台商业空间的增长情况。

快手自2016年才开始测试商业化,2017年开始信息流广告公测,2018年10月宿华宣布快手将推出快手营销平台,快手商业化开始提速,而在这之前,快手的商业化流量不足10%,也就是说,在2018年仅有约10%的用户可以在快手看到广告。

因而,对快手商业化的评估有一个比较容易被忽视的时间节点,即到目前为止,快手商业化的主要增长仅仅来源于近两年多的时间。

将快手看作一家成长型公司,是未来一段时间评估快手各项业务情况的基本出发点。

在招股书中,快手对融资款项的用途安排也能看出这种“又急又缓的节奏”:假设超额配售权不获行使及发售价为每股110.00港元(目前定价115.00港元),35%用于增强及壮大生态系统;30%用于加强集团研发及技术能力;25%用于选择性收购或投资与集团业务互补及符合其理念和增长策略的产品、服务及业务,尤其是内容、大众娱乐和软件方面;10%作为营运资金及一般企业用途。

这里的关键在于,快手计划将绝大部分融资所得继续投入到业务发展中,尤其值得注意的是“生态系统”的提法。

快手联合创始人程一笑有“天通苑张小龙”之称,其产品在很多部分也显示出很多类似微信的特性,如在商业化的谨慎推进,以及平台对“生态系统”的看重。

再如,快手在技术支持及产品流量分配上也有很强的“普惠特征”:招股书显示,快手上近40%的短视频拥有超过100次的累计观看次数,而内容创作者占快手应用上的平均月活跃用户约26%。

这与抖音的“头部繁荣”形成了巨大差异,用户和创作者两端之外,快手对商家类客户的吸引力也在加强。

长期看,快手的商业化节奏将存在快与慢两个节奏,在推动直播业务、电商增长上继续加快,同时不以平台营收作为主要考量,缓慢推进货币化率的提高。

A

首先来看业界普遍关注的电商部分。

截至2020年11月30日,快手电商GMV达到3326亿元人民币,已经超过2019年全年GMV的5倍。

但在营收数据方面,快手将电商归入其他业务(包括电商业务、网络游戏及其他增值服务),这块业务实现营收仅20亿元,反应了电商货币化率一直不高,甚至可以说很低。

电商是流量商业化的极致,看似是一个2C业务,其本质是2B业务的竞争——谁能争取到商家,谁就能实现更长期的增长。

而对商家而言,既会看平台电商流量的多少,更会考量流量成本。快手电商营销中心负责人张一鹏在接受36氪采访时曾表示:“我们是水大鱼大的思路,把蛋糕做大,而不是竞争导向。”

在整个电商大盘增长乏力的背景下,快手2020年前11个月实现GMV3326亿,已经成为非常重要的新兴电商渠道之一。实际上,市场对近几年电商市场的整体份额增长是过于乐观的。

2020年淘宝直播GMV总体规模超过4000亿元,不及市场之前预期5000亿元,2020年微信小程序电商也没有达到市场预计的2万亿元,但也实现了翻番增长超过1.6万亿元,很可能超过同期拼多多年度GMV。

然而,对比2019年拼多多全年GMV刚刚突破1万亿元,直播电商、小程序电商等新兴电商模式的增长实际已经非常迅速且规模可观。

淘宝直播GMV的增长多少来源于淘系电商内部的流量转移,相对不好评估,而微信则是在将微信体系内的交易行为转化为小程序交易额,应当还有不少增长空间。

对于快手,则是真正从无到有自建平台内部电商交易体系(很长的一段时间快手主播卖货主要是发生在微信内),这既显示出快手内部更成熟且增长可观的电商空间,也对的快手电商策略提出了挑战,如何去构建差异化的电商渠道,增加对创作者、商户的渠道价值?

2019年7月,快手宣布对自建电商抽佣从此前的1%提及到5%,对含有推广佣金信息的商品(如淘宝联盟、有赞、拼多多)收取推广者实际所得佣金的50%。

看似佣金收取更多,但并未在营收中有所体现,对此快手向新京报回应,快手从自建的快手小店中获得的通道费只有1%,其中还有六成需要支付给第三方支付工具,第三方电商平台的通道费由第三方平台收取。

“现阶段快手电商的目标是建立规则、维护生态,重点不是盈利。”

而对佣金的分配,则体现出快手对商家生态的另一重思考,售卖优质商品的商家将拿到更多佣金,返还可高至100%甚至更高。“对于产品和服务跟不上的劣质商家,快手电商希望通过这种‘商户成长奖励金’机制进行淘汰。”(新京报)

这显示出,在快速自建电商的同时,快手对商家的选择也已经存在于商业分配中,这套体系保证了电商交易的增长能够自然沉淀出更适合、善于在快手经营电商的商户群体。

整个电商流量的基本特征是,商家会自然从流量价格高的平台向流量价格低的平台流动,快手电商生态建设的出发点既能对这种流动产生更及时的反馈,也能帮助快手迅速跟进商户需求,做出更有效的政策调整。

B

另一方面,电商与品牌是密不可分的,信息流广告的增长某种程度上能够与电商业务形成协同效应。

比如,来自于用户的信息流广告数据反馈,可以给电商业务更直接的反馈,品类广告点击和品类商品消费是一体两面的存在;同时,商家长期存在品牌广告和效果广告的需求,将在线营销与电商增长更多联系在一起,是内容平台相较电商平台的独特优势。

快手在2018年底开始加速推进在线营销业务,整合了此前逐步完善的信息流广告、作品推广、粉丝头条、快手话题标签页以及“快接单”等产品,搭建了完整的在线营销产品体系。

对于广告主而言,在线营销已经不是单一产品展示形式的竞争,而是包含在展示、转化、提效等多重考量的基础上。

快手在线营销目前的难点在于,广告主的投放意愿尚有很大空间,这对其产品技术、销售团队的挑战会更明显,而电商业务的增长,有望给快手引入更多商户、品牌资源,从而推进在线营销业务的增长。

此外,直播增值业务作为快手商业化最成熟的一部分,仍然需要承担很多营收要求。直播增值业务不仅关系着快手的营收(规模大、利润高),还关系着快手内容体系的良性发展——付费,从来是检验用户、创作者这个内容生态的最高标准。

直播业务是快手商业的基本盘,利润率也足够高。

虽然直播业务是快手的主要收入来源,随着快手营收多元化,直播业务规模占总收入的比重总体呈现下降态势,从2017年的95.3%下降至2019年的80.4%,到2020年上半年出现了下降至68.5%。

快手起于“下沉市场”,很长一段时间,快手上最贵的礼物仅为30元。直到2017年底,快手更新了礼物体系,其单个礼物最高价值为2888快币(288元)的穿云箭。

在直播打赏这个商业模式中,秀场直播普遍构建的是一套包括公会、主播、排位赛、嘉年华等活动在内的商业体系,以提高单用户付费值为目标。

快手招股书披露,截至2020年11月30日,其直播平均月付费用户从去年4850万增长至5810万。每月直播付费用户平均收入从去年53.4元降至47.6元。

这一方面显示出,快手直播业务的增值重点在于付费群体规模上,而非仅针对单用户付费额运营。

在直播电商方面,地方政策的利好则更多,下沉区域的电商化与快手电商的步调正逐步协调起来,同时与内容、在线营销结合推进平台的整体商业化能力。

C

在过去的一年,除去电商业务增长迅猛,快手面临的长期业务增长需要从快手之外去寻找。

快手招股书明确提及,上市融资额的25%将用于选择性收购或投资与集团业务互补及符合其理念和增长策略的产品、服务及业务,尤其是内容、大众娱乐和软件方面。

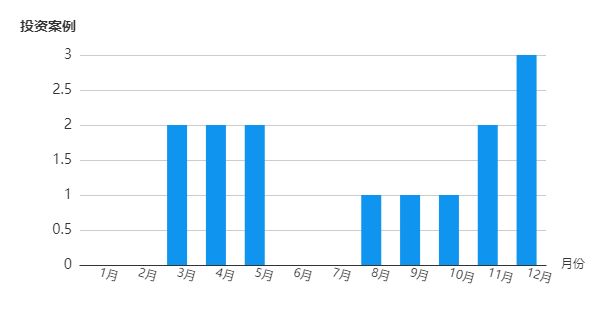

(天眼查)

天眼查显示,快手在过去的2020年参与的投资事件达13期,其中对游戏、文娱传媒、以及人工智能等内容与技术两个层面是快手投资的重点。

2018年B站上市,同年快手收购A站,对A站这个二次元社区的维护一度被视为快手拓展新群体的重点。

收购A站后,快手对A站的投入放在了核心二次元番剧采购和社区维护上。A站采购的《瑞克和莫蒂》四季播放均破亿,过去的2020年,还新增《达尔文游戏》《租借女友》《富豪刑警》三部播放破亿的番剧。

A站总经理兼快手二次元垂直类负责人文旻曾对刺猬公社表示,收购A站后快手逐步升级了A站整体的产品、技术、服务、内容。

核心技术与内容生态的补齐成为A站业务增长的关键,快手对外并购的案例也可以帮助自身实现产品能力与资本项目上的扩张,成长为一家多元业务型公司。

平台货币化率的提升的“慢”,恰恰反应了快手在业务投入上的重视,则已反应在相关业务增长的“快”之上。

2019年,我在采访相关MCN公司之际,大多数MCN普遍反应的问题是“搞不明白快手平台的内容逻辑和商业化”,因此有些望而生畏,而在过去的两年间,快手对有更优质创作能力的机构投入了更多支持,后者也为快手丰富内容供给、提高商业化做出了重要贡献。

快手毕竟是一个内容平台,要更多权衡用户体验,同时还要构建商业生态,快、慢节奏如何切换,是看待快手这家公司如何走向成熟的重要视角。

快手生态系统壮大后,发售定价的六百亿美元或许也只是一个起点。

相关推荐

快手上市前夜,怎么就千亿美元了?

快手传拟赴美上市:Pre-IPO投前估值250亿美元

美团、京东与拼多多千亿美元市值后,谁是下一个新贵?

快手的500亿美元估值“难题”

创璟资本黎芳宏:跳出半导体投资的黎明前夜

快手向「上」

短视频、直播与游戏之后,快手要进军电影行业了?

全球航旅市场进入速冻模式,“千亿美元天坑”怎么补?|超级观点

最前线 | 快手计划明年赴美上市,正寻求250亿美元估值融资

赴港二次上市,华住怎么就“遇冷”了?

网址: 快手上市前夜,怎么就千亿美元了? http://www.xishuta.com/newsview38190.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216