快手的合理估值是多少?最高看到2.1万亿港币

牛牛敲黑板:

1、估值区间:1.4万亿港币~2.1万亿港币

2、用户规模:快手月活用户接近5亿人,且社交氛围浓厚。未来随着内容与运营发展,用户规模将稳健增长。

3、核心增长动力:中期由广告营销业务驱动,长期电商业务可期,直播占比将持续下降。

一、快手上市,如何估值

经过近十年的不断迭代,快手基于短视频核心阵地,坐拥近5亿的月活规模,平均日活用户达到85.3分钟,是目前国内短视频赛道的绝对头部玩家。经过多年商业化探索,目前发展出直播、线上营销、在线电商三项核心业务。基于海量的用户规模,快手在2020年前三季度便实现营收406.77亿元,可见「老铁」们不仅旺丁,而且旺财。

快手可谓是这个时代的新兴产物,既是中国最大的短视频平台之一,同时平台又兼备了浓厚的社交氛围。对于这个复杂的超级生态,市场确定的,是快手未来成长性和盈利潜力。而市场不确定的,是在当下的时点,快手的合理估值究竟是多少?

对此,本文将从绝对估值出发,基于市场的共识和未来的假设,预测当下时点快手的合理估值区间。

在做出定量预测之前,有比要对快手平台、用户规模、核心业务进行简要的了解和介绍

1)平台与用户规模

短视频是目前整个互联网的「流量黑洞」,是最受用户欢迎的内容形式。从用户使用上看,中国的短视频用户接近9亿人,日活用户每天花费近100分钟在短视频App上,强势占据着大量用户的时间和注意力。

大量高粘性的用户和注意力,是快手业务变现的前提基础。同样,在商业化初期,快手的估值重要基础在于用户规模与使用使用时长。截止到2020年三季度,快手的月活用户达到4.82亿人,平均日活用户的使用时长接近85分钟。

相比于抖音,快手尽管在月活规模与使用时长均逊色于抖音,但快手自带浓郁的社交氛围,用户之间的互相关注、评论互动均明显超过抖音。其根本原因在于两个平台调性的不同,抖音追求「爆款」视频让用户「上瘾」,而快手更注重用户的关系和互动。

如此一来,在估值上必须考虑快手用户的两点优势:1)粘性高,社交关系的粘性高于单纯的内容消费。2)信任感,用户之间互动强,能人设做广告、电商业务。

在增量上,快手目前在内容和分发形式上均有所突破,后续或将渗透到高线城市、南方地区。但考虑到短视频全盘的用户天花板就在9亿左右,且抖音、视频号等竞争者来势汹汹,后续快手的用户增长大概率会逐年放缓,到2024年达到7亿左右的规模。

2)直播业务

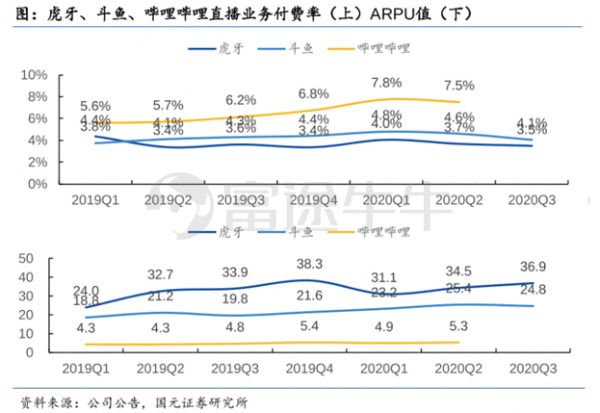

直播业务是此前快手核心营收来源,主要是大家熟悉的直播礼品打赏,可以理解为快手老铁的一种「人情消费」,快手从粉丝的打赏礼品抽成获利。从直播类型看,主要是以「卖人设」的秀场直播和游戏直播为主。基于庞大的基数,快手是目前全国最大的直播平台。

但从发展前景看,快手直播打赏业务的天花板还是比较明显的。从历史数据看,快手直播业务主要由用户规模驱动,单用户的打赏金额近三年基本没有增长。

此外,与YY、虎牙等平台相比,快手的直播单用户金额已经远远高于平均水平,未来的增长天花板有限,甚至有下降的风险。主要的下降风险,或来自于带货主播无需再通过「挂榜」的方式购买流量,转而直接向快手购买公域流量的曝光度,从而转成线上营销收入。

基于上述两点的,我们预测快手的直播业务主要由用户规模增长拉动,单用户收入已经基本触顶,后续直播业务增长速度逐步下滑。

3)线上营销

中期来看,广告业务是快手最强的商业引擎。最大的逻辑在于,快手目前已经占据了足够庞大的用户流量和时间,而广告营销是最直接的变现方式。

此前快手在广告业务上非常保守,而目前已将线上营销放在了非常重要的战略地位。从广告位上看,快手此前的双列式视频选择界面,用户可以选择是否点入信息流广告,而新版的快手引入了如抖音的自动播放瀑布流,天然提高了广告的加载效率,将释放大量的广告供给能力。

而从广告商的角度看,快手正逐步摆脱「土味」、「下沉」的标签,且快手迅猛发展的电商业务证明了快手用户的购买力,可以预见未来会有更多、更具支付力的品牌将会入驻。

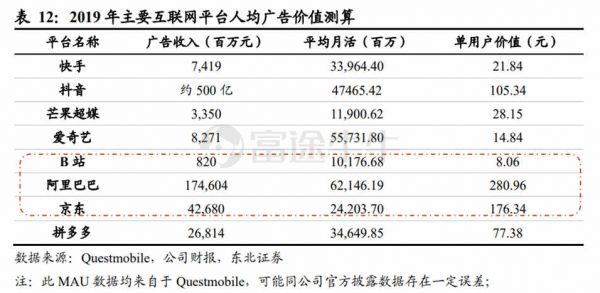

从天花板来看,快手的单用户(月活)广告营销仍然远低于抖音。若以抖音2019年的单用户平均广告收入100元作为近三年的天花板,快手的单月活用户的广告收入至少有翻倍两倍的空间,进而拉动快手的整体广告营销业务的快速增长。

4)电商业务

长期来看,电商业务是快手最有想象空间的业务。快手兼备直播电商、老铁信任两重优势,首先直播电商的模式已经基本被市场验证,比起图文电商具有独特的促销和互动优势,而直播恰巧是快手擅长的领域。

此外,快手平台自带社交氛围,更容易形成信任和促进成交。从快手招股书看,2020年前九个月电商GMV达到2040亿人民币,从成交规模上已经成为中国头部的电商平台。在供应链方面,考虑到快手开放与淘宝、京东等多个平台合作,在供应链上后续力量充足。

从单月活用户的年度GMV看,阿里、京东的单月活GMV均超过几千元,而快手最新的数字仅为400多元。后期随着品类的逐步丰富和用户习惯养成,预计能够在2024年达到接近1700元。

同时,若假设快手目前的【其他业务】收入均来自于电商,则当前电商业务的货币化率上限不足1%,而拼多多目前的货币化率3.5%。随着生态的逐步成熟,快手电商业务的货币化率大概率将逐步抬升。

二、绝对估值法探讨快手的股权价值

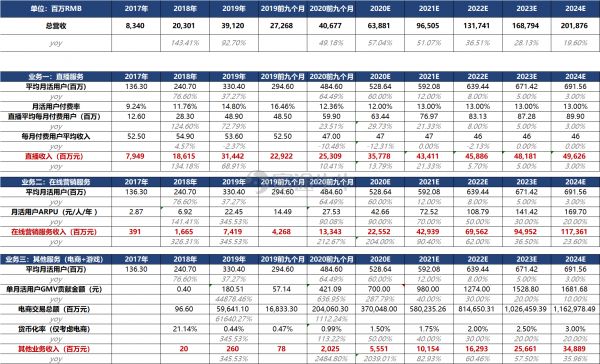

基于我们的认知与研究,快手的营收有望在未来5年保持高速增长,营收规模有望由2019年的391亿元,提升至5年后,即2024年的2019亿元,对应的5年CAGR约为39%。这主要是因为快手对其流量进行加速商业化变现。

数据来源:富途研究

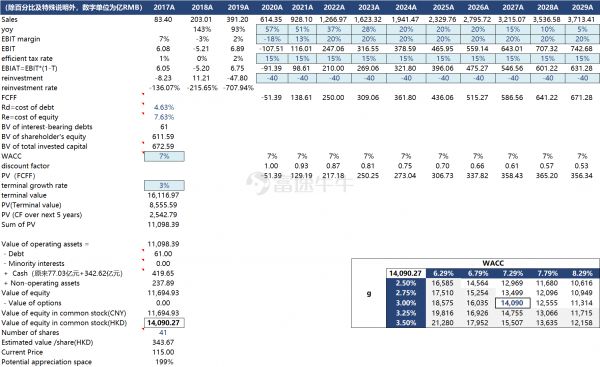

另外,基准情景下,我们认为快手的合理股权市值为1.4万亿港币,对应的核心假设如下:

1)永续增长率为3%;

2)折现率为7%;

3)所得税税率为15%;

4)营收增速及息税前利润率详见下表。

乐观估计下,即基于3.5%的永续增长率及6.29%的折现率,快手的股权价值有望达到2.1万亿港币;

悲观估值下,即基于2.50%的永续增长率及8.29%的折现率,快手的股权价值仍将达到1.1万亿港币;

综上,快手的合理股权价值区间为1.1万亿港币~2.1万亿港币。

数据来源:富途研究

从认购人数看,通过富途认购快手的人数达到206673人,认购金额超过426亿港元,位列富途新股认购金额和认购人数排行榜第二位,认购情绪非常火热。

快手在富途暗盘一度涨至266.1%,最终收报336.6港元,较招股价涨192.7%。此外,快手暗盘成交额同样活跃,在富途暗盘开盘仅30分钟后,快手的成交额即达到5亿港元,荣登富途暗盘成交额榜首。截至收盘,快手的总成交额达到7.33亿港元。

从认购到暗盘的火热表现看,市场对快手的情绪非常火热,投资者或可更关注上述的乐观区间(1.4~2.1万亿)。

最后,详细版的估值模型报告,后续会更新,敬请期待。

相关推荐

快手的合理估值是多少?最高看到2.1万亿港币

快手的500亿美元估值“难题”

快手为什么能杀入万亿“俱乐部”?

估值狂飙,蚂蚁的科技之锚

最新民企500强出炉:蚂蚁集团估值1.4万亿 名列第5

不吹不黑,硬核拆解蚂蚁的「估值艺术」

创业者怎么正确地与投资人谈估值?

蚂蚁港股散户认购人数超147万,资金1.3万亿港币

蚂蚁集团宣布上市 估值为何高达万亿 谁是大BOSS?

著名分析师:Uber上市在即,其估值仍存在五大问题

网址: 快手的合理估值是多少?最高看到2.1万亿港币 http://www.xishuta.com/newsview38220.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230