年度亏损近6亿欧元,流媒体音乐巨头Spotify何时走出亏损“坑”?

自2018年上市以来,音乐流媒体巨头Spotify的收入在很长一段时间内都持续快速地增长,但是却一直连年亏损,难以盈利。

北京时间2月4日,Spotify发布了2020第四季度财报,财报显示,季度营收21.68亿欧元,同比增长17%-,季度净亏损1.25亿欧元,同比收窄40%,毛利率26.5%。在当日财报发布后,Spotify股价下跌逾8%。

其中第四季度营收、订阅增长以及毛利率几个数据强于分析师预期,但是从股价来看,投资者很显然不是很满意这样的经营业绩。

随着全球流媒体音乐快速发展,越来越多的公司都想在流媒体音乐上分一杯羹,平台的竞争日益激烈,Spotify的优势正在逐渐缩小。透过Spotify新发布的财报,或许我们可以看看这家流媒体音乐巨头的业绩表现。

营收增速放缓,年度亏损继续扩大

尽管Sotify的Q4营收高于预期,但是增速放缓,成本也一直居高不下。Spotify的核心业务是音乐流媒体订阅,营收主要来自于用户付费和广告。近年为了提高广告收入,公司在播客业务上进行了大量投资,短期来看播客带来了明显的增收。

据财报显示,广告带来营收2.81亿欧元,同比大幅度增长29%,一方面可见播客这一新的广告支持平台增收奏效,另一方面也得益于假日季度的广告需求的增加。但仍然改变不了总体营收增长放缓的事实。

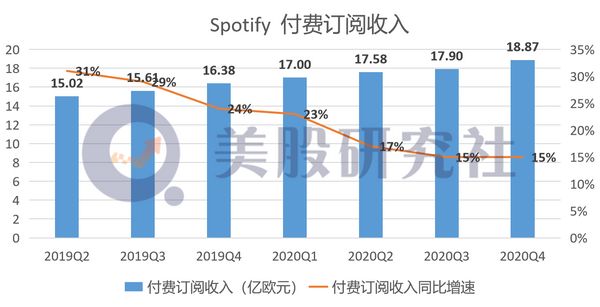

公司第四季度付费订阅营收18.87亿欧元,同比增长15%。结合2018年上市以来季度数据来看,付费订阅服务营收的增速一直在下滑。

尽管本季度高级订户同比增长24%至1.55亿,全年净增加量达到创纪录的3000万,但是并没有带来很大的营收增益。据此计算,Spotify第四季度ARPU(每用户平均收入)为4.26欧元,同比下降8%。

ARPU下滑,或许是Spotify持续的推行家庭优惠计划,促销活动吸引了更多人购买组合订阅,使得季度付费订阅流失率上升。

虽说持续的促销策略目的是为了获得用户规模的增长,随着时间的推移仍旧需要获得更高的营收,Spotify也开始在部分地区进行上调价格的试探。去年十月,Spotify在包括哥伦比亚一起的7个市场提高了家庭计划的价格。

今年2月1日,Spotify宣布在其他25个市场的家庭计划价格上涨,他们预计2021年ARPU的同比变化将会被改善,这一举措将会在未来带来更多的利润。

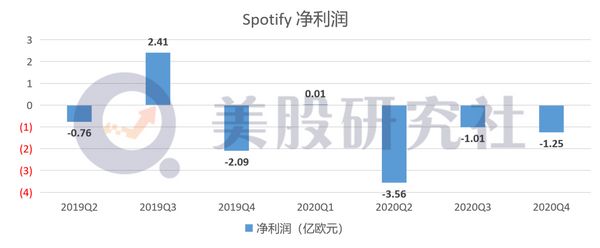

自上市以来,Spotify大部分时间还是处于亏损。财报显示,公司Q4净亏损1.25亿,可以看到净亏损同比收窄,但是从年度数据来看,2018至今年度净亏损分别为0.78亿、1.86亿、5.81亿,年度亏损在不停地扩大,其根本的问题在于高额的版权费用成本一直压缩着Spotify的利润空间。

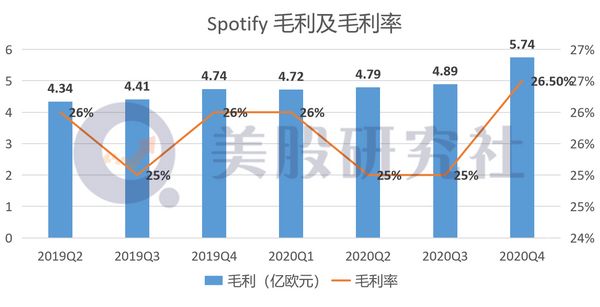

一直以来公司都要将70%的营业收入贡献给唱片公司和版权所有者,使得毛利一直维持在25%的水平饱受诟病。在本季度毛利率略有提高,财报显示本季度毛利率26.5%。其中订阅收入毛利率提高到28.9%,广告收入毛利率也由0.6%提高到了10.8%,实现了不小的增长,那为什么Spotify还是亏损了呢?

从财务报表上来看,第四季度公司运营支出总计6.44亿欧元,同比增长17%,高于预期的社会税收占了部分超额支出,超出了管理层的计划。同时营业成本也同比上涨了15%。Spotify想实现盈利真的是很难。

用户抢夺激烈,apple、amazon穷追猛赶

Spotify自身还难以摆脱亏损局面,另一方面行业上的竞争对手又在激烈地抢夺用户。

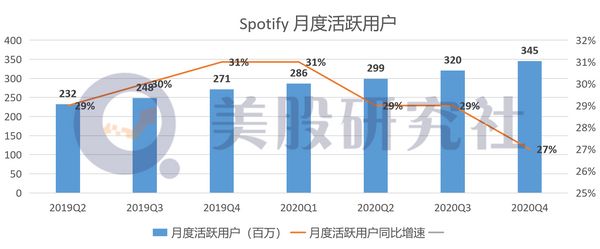

根据财报数据显示,Spotify本季度付费用户1.55亿,同比增长24%,总月活3.45亿,同比增长27%。从数据上来看,可以明显地看出增速放缓。

华尔街日报获悉,Spotify在美国最强劲的对手是apple music。在2019年,Apple Music的订阅用户数量同比增长了36%,凭借19%的全球订阅份额位居第二,同时,其年收入占音乐流媒体行业总收入的24%,步步紧逼Spotify。

其他的竞争对手Amazon 也推出了免费的音乐流媒体平台Amazon music,2019年底亚马逊音乐的订阅量占市场总量的15%,并且快速增长。

相对于苹果公司和亚马逊公司,Spotify明显处于劣势地位,两家竞争对手都有自己范围广阔的生态系统,并且可以利用自家的生态系统进行捆绑营销,为自己的流媒体音乐平台引流,

苹果公司在上一季度推出Apple One套餐,将把苹果的各项互联网服务进行组合,打包供用户购买,苹果将为此提供一定的折扣。该套餐中就包含了apple music,从相关估算显示,苹果借由订阅产生营收预期将可从现有55%比重提高至85%。

这意味着Apple One捆绑服务将会畅销,购买了套餐的用户可能会由此习惯并选择苹果音乐而代替Spotify,随着竞争的加剧,这将会极大影响到Spotify的市场份额。

Spotify仍需寻找新赢利点,或可借鉴TME多元化发展

根据MIDIA Research的研究表明,目前全球的音乐付费市场由Spotify、苹果音乐、TME和亚马逊音乐几个巨头所占据,从市场份额上来看,Spotify拥有36%的市场份额,拥有付费用户,保持着行业领先的优势。

从整个行业上来看,全球流媒体音乐市场的付费订阅用户总数预计在2020年底突破4.5亿,同比增长26%,流媒体音乐行业仍然在持续的增长,前景较好。

但是随着增速放缓,也使许多流媒体音乐服务平台也会陷入增长的难题,Spotify作为行业的巨头首先需要亟待解决的是寻找新的赢利点。

播客的领域可以使广告业务增收,但是短期由于用户规模不够成本较高,更像是一项长期投资,先不做深入探讨。短期上来看,Spotify看来还需要拓展其他的业务。

目前Spotify市值593亿,但拥有略低的443亿市值的TME却是盈利的,在某些方面,Spotify或许可以从中找到可以借鉴的经验。

TME和Spotify有一个相同的成本支出,就是向三大唱片公司支付高额的版权费用,但是不同于Spoyify需要付出70%的营业收入还会亏损,TME每年都可以实现几十亿的正净利润。

从TME历年财务报表上可以看到,2017年到2019年度,TME分别实现了13.26亿、28.33亿、39.82亿的净利润。

从TME的业务上来看,营收主要来源于在线音乐服务和社交娱乐服务两大部分。在线音乐服务收入包含了订阅服务、单曲和数字专辑、广告、版权转授等。社交娱乐服务收入则包含直播打赏、会员费和智能设备销售等。可以看到,TME除了音乐付费订阅和广告以外,还进行了内容产品的多元化发展。

TME首席执行官彭迦信先生曾表示:“一直以来,我们持续致力于曲库扩充,并不断进行内容产品的多样化拓展,包括更丰富、更优质的视频和长音频内容。”

这样看来,产品的创新可能是获得盈利的突破口。从Spotify上市以来,管理层一直在谈论“双边市场”,打算通过允许在平台上做广告来服务于唱片公司和音乐艺术家,但是却从未探索过付费订阅和收取广告费以外的营收模式。

对Spotify来说,营收只靠付费订阅和广告有些过于简单,目前过于依赖别人给予的版权,成本支出只升不降,早晚会被生态系统繁荣的公司抢走市场地位。作为全球流媒体音乐的C位,或许可以尝试进行产品创新,打造更多元化的产品,丰富在线音乐的娱乐生态。

总体来看,Spotify想要扭转亏损的局面,继续保持在行业领先的优势,还面临着许多挑战,在营收模式上还需要继续探索新的内容。

相关推荐

年度亏损近6亿欧元,流媒体音乐巨头Spotify何时走出亏损“坑”?

巨头争相入局,印度音乐流媒体市场凭什么?

小而美的 Spotify Lite 能否帮助 Spotify 抢占印度音乐流媒体市场的先机?

Spotify三季度营收23亿美元同比增14% 用户达3.2亿人

终于,Spotify也要开始做直播了

吸引字节跳动入坑,印度音乐流媒体市场凭什么?

网易云、QQ音乐为何不作Spotify“学徒”?

谁是海外第二大音乐流媒体平台?

蹭热点、打感情牌:音乐流媒体Spotify抓住用户的秘诀

Spotify第二季营收16.7亿欧元 净亏损7600万欧元

网址: 年度亏损近6亿欧元,流媒体音乐巨头Spotify何时走出亏损“坑”? http://www.xishuta.com/newsview38224.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213