哈啰出行冲击美股IPO,共享经济还是门好生意吗?

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:寿司英雄,36氪经授权发布。

很多人认为,共享经济也许像盘散沙,大风一吹,走两步就散了。

在经历了行业的魔幻变迁之后,仍有一些玩家坚守阵地,试图再次走进大众的中心视野。

近日,市场传来哈啰出行计划今年在美国进行IPO的消息,募资最高或达到10亿美元,且已与摩根士丹利、瑞信和中金公司筹划上市。对此,官方回复“不予置评”。

太阳底下没有新鲜事,哈啰出行如今传来IPO这一消息,可以说是意料之内,毕竟如今,共享经济市场格局已不同以往,全新的机遇也在蓄势待发。

拼盈利的存量竞争

谈及共享经济,尤其是共享单车这一概念,不少人都带着三分唏嘘和七分感慨。

它曾带着极大的期许破空而出,作为便利绿色的出行工具点燃了市民的出行需求,一时间,火热的起步便伴随着入局者的混战,从“黄(ofo)橙(摩拜)battle”,再到“彩虹大战”,跑马圈地式的烧钱抢流量成为风口,竞争白热化,但终究是饮鸩止渴。

流量不是一切,也不真正具备支撑盈利的可持续性。

于是,我们看到了ofo押金爆出惊天大雷,退押金的队伍想必已经排到2021年了,看到了摩拜“卖身”美团,入局者纷纷幡然醒悟,开始整合重组,而场内大多数玩家灰溜溜退出竞争市场,只剩下少数企业坚挺着。

共享单车市场规模变化趋势及增幅

数据来源:萝卜投研

哈啰出行(原名为“哈罗单车”)便是其中为数不多的一家,运营主体为上海钧正网络科技有限公司。目前主要业务包括两轮出行(哈啰单车、哈啰助力车、哈啰电动车、小哈换电)、四轮出行(哈啰顺风车、全网叫车、哈啰打车)等。

成立于2016年9月,起步虽晚,但作为新入局者的它较为清醒,看到了前辈们在一线城市性价比不高的竞争,决意遵循老祖辈的革命方针——农村包围城市,定位于二三线市场,取代通过资本优势抢占市场而进行下沉运营,以此获得了珍贵的生存空间。

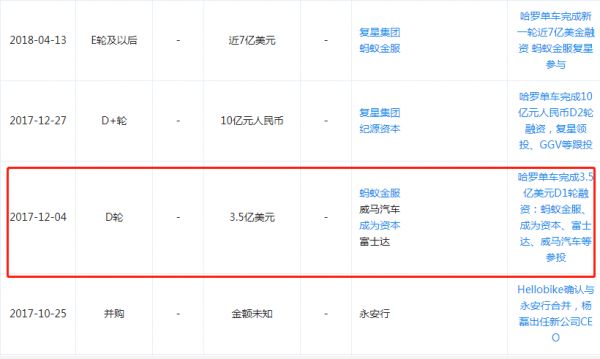

2017年12月,阿里旗下的蚂蚁金服领投哈啰的D1轮3.5亿美元融资,在公司需要的时候给其了一把代表资本和流量的燎原之火,在同行都在喘息之时,哈啰的业务发展步入了一个新的转折阶段。

数据来源:企查查

深知流量带来的规模不能支撑可持续性盈利,哈啰出行将运营效率和成本放在一个优先位置,以巩固自身的竞争力,来获取更高的用户粘性和增量价值。

它将重点瞄准了押金方面,想要通过“押金自由”为用户减少风险负担,2018年3月联合支付宝推出了信用免押,且通过开发智慧系统“哈啰大脑”使用算法和大数据来做智能规划、智能调度、智能派单等,以提升供需匹配效率。

图片来源:官网

显然,作为重资产、重运营的生意,这一选择是大胆的,毕竟基于客单价较低,前期的亏损难以避免,而随着时间的推移,若能将业务的毛利加以稳定,便可以完善运营的可持续复制性,所幸哈啰出行把握住了这一机遇。2018年3月,哈罗单车通过芝麻信用免押,两个月内注册用户上涨70%,日订单量上涨100%;2018年5月,哈罗单车的日订单数已经超过摩拜和ofo的总和。

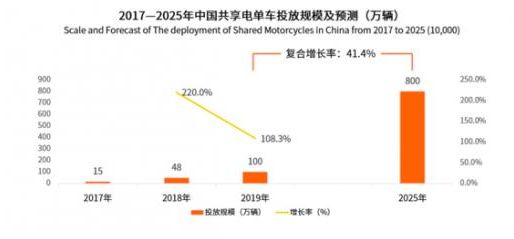

随后,在共享单车市场缺乏充足的发力空间之时,哈啰出行又盯上了新的市场蛋糕——共享电单车。

2019年电动车“新国标”正式执行后各地管制逐步解绑,为解决3—10公里中短途出行痛点,技术的更新应用使得共享电单车的潜力空间也得到了进一步释放,预计2025年共享电单车投放车辆或将超过800万辆,2019年到2025年的复合增长率或将达到41%。

数据来源:萝卜投研

共享电单车虽然“更重”,但基于其具备更为高效的平均周转率和客单价,盈利也将更为可观。

哈啰在美团和滴滴还在观望之时,出手很快,2017年便在三四五线城市试水,基于高频、刚需等业务特性,业务开展较为顺利,直到2020年4月,哈啰电单车市场份额已达到70%。

图片来源:官网

而在共享电单车业务的赋能之下,流量和用户的红利被有效吸收,根据最新数据,哈啰出行累计注册用户已突破4亿人。目前已进行了14轮融资,主要投资方包括蚂蚁金服、复星集团威马汽车等。

频频进击新领域

共享经济在经过了粗放式的发展,显然已从拼流量转为了拼盈利的发展模式,目前在阿里巴巴、美团和滴滴的撑腰之下,哈啰、美团(原为摩拜单车)和滴滴,成为头部梯队,形成三足鼎立之势。

虽说哈啰出行有着阿里的支持,凭借独特的下沉策略和运营走到了头部位置,但随着共享经济市场的空间红利预期逐渐吃透后,在美团与滴滴的竞争发力下,它也等待寻找新的业务增利点。

此时的目光则需落在了转型两字之上,这也就是为什么哈啰出行执行总裁李开逐公开表示“共享单车已可以实现盈利,但不可能有大收益,它只是起点,不是终点”的主要原因。

不止是将“两轮”向“四轮”拓展,开展打车服务和顺风车业务,它还聚焦从移动出行这一流量入口中开拓新的生态空间——本地生活服务领域,去年4 月,哈啰出行APP上线 “吃喝玩乐” 本地生活入口。

图片来源:官方app

隔壁的对手在本地生活服务业务上显然已跑出了一定的优势,例如,美团不断渗透“出行+消费”这一场景,滴滴也推出了跑腿、货运、社区团购等新业务,哈啰出行跃跃欲试也是再自然不过。

回顾近一年,虽然新冠疫情影响了整个市场大环境,但哈啰出行一直在进行新的尝试,从跑腿业务 “哈啰快送”、火车票购买,再到社区团购、预定酒店业务等,整体来看,有失有得,得在于看到了发展的多元化可能性和出行的专业性,失在于未来多元发展的基因,现阶段在部分业务难以与巨头抗衡,以掀起水花。

就拿社区团购来说,今年上半年,哈啰出行推出了“哈啰惠生活”社区团购业务,在山东淄博、潍坊上线,乘上这一风口其实不难想象,毕竟无论是互联网巨头,还是它都需要新的增量空间、便宜流量以及市场渗透率。

图片来源:网络

但这一风口的竞争依旧火热,少不了巨头间的补贴大战,而躲过了四年前的共享单车烧钱battle,哈啰出行对于这一竞争终究避无可避,最终还是不敌而退场,一句“开团最多时超过 1000 个,但能达到盈亏平衡的很少”可以说明,目前的哈啰出行想要深入打入非出行领域的新业务并不容易,一切还处于多方位的布局探索阶段。

数据来源:网络

目前哈啰出行拥有4亿用户,而显然其作为出行工具的角色已深入人心,但如何走向基于出行的综合性普惠生活服务平台这一目标还需时日,多元化的尝试是必然,但转型的过程少不了磕磕绊绊,上市这一步或许可以为其带来更多的资本红利。

结语

随着行业回归理性,步入成熟期,基于科技创新和运营得当,哈啰出行在共享出行市场上已形成一定的寡头优势。但这一“两轮”的核心业务终究难以成为可持续性的高速成长引擎,它需要新的血液来为自身带来盈利活力。

上一年哈啰出行一直在寻求突破和变化,在这一场大型探索里,基于现有的两轮业务用户规模,出行场景以外的业务布局不断受益于规模化而延伸开花。如今的哈啰出行仍需要警惕粗放式的先人教训,风险与压力常在,而在精细化运营之下想象空间依旧存有。

相关推荐

哈啰出行冲击美股IPO,共享经济还是门好生意吗?

风口遗猪,共享充电宝还是门持久的好生意吗?

人工智能是门好生意吗?

美团搅局、哈啰上位、滴滴变脸,出行市场掀起新流量战争

走下沉、发补贴、拼电池,巨头们的共享电单车生意还好吗?

中国App“大撤退”之后 出海印度还是门好生意吗?

好运又回到了共享出行

共享经济十年兴衰:那些癫狂、陨落与野蛮生长的公司

共享经济潮落潮起

滴滴、美团、哈啰掀新一轮争夺战,挖掘共享电单车下沉市场

网址: 哈啰出行冲击美股IPO,共享经济还是门好生意吗? http://www.xishuta.com/newsview38465.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243