今年GMV目标1万亿,谁给了抖音电商追赶拼多多的勇气?

编者按:本文来自微信公众号“全天候科技”(ID:iawtmt),作者:张超,编辑:罗丽娟,36氪经授权发布。

2020年什么最火?直播带货必须榜上有名。

提到直播带货,必然绕不过去行业老大淘宝直播,以及头部主播代表李佳琦、薇娅“两座大山”。

曾经薇娅杭州“一夜一套房”和李佳琦上海市区“大平层”的传说在社交媒体上广为流传。顶级主播们创下的疯狂直播数据、传奇主播故事,再加上平台的加码助力,电商直播被推上风口。

但电商直播江湖真的只有淘宝直播吗?除了李佳琦、薇娅,其他人赚钱吗?

新榜联合第一财经商业数据中心(CBNData)发布的榜单显示,2021年1月,全平台直播电商主播排名Top 5,抖音平台一举拿下两席,仅次于淘宝(3席);而在前十名中,抖音平台与快手平台均有3人上榜,只较淘宝少1人。

图片来源:新榜

从今天的头部主播数及平台GMV看,淘宝直播、抖音、快手平台堪称电商直播三巨头。但由于起步晚,抖音过去在顶级主播的比拼中一直处于下风,如今追了上来。

不过,头部主播的比拼,已经不是抖音今天最在意的事了。从2020年6月成立电商一级业务部门后,抖音直播电商快马加鞭:完成了上线抖音小店、直播禁转第三方平台、推出抖音支付功能等一系列布局,形成电商交易闭环。

刚刚过去的历时17天的“年货节”,抖音电商支付总成交额208亿;直播间累计看播用户量143亿,互动评论数超19亿条,互动人次超过3.2亿。

据《晚点LatePost》报道,抖音电商2020年全年GMV(商品成交总额)超过了5000亿元,是2019年的三倍多;2021年,抖音电商业务全年GMV目标剑指万亿,直逼拼多多。

直播是抖音电商的重要实现方式。而抖音电商GMV主要由两部分构成:一部分来自其自有电商工具平台——抖音小店,一部分则从直播和短视频跳转到京东、淘宝等电商平台完成交易。

2020年,抖音小店的GMV占比约1/5,只占小头。2021年,抖音电商的目标是做大自有电商业务,自有GMV占比进一步提升。按照《晚点LatePost》测算,这个比例有望达到全年万亿GMV目标的40%左右,也就是要完成4000亿元成交。而2020年,淘宝直播的GMV是4000多亿元。

2019年,阿里、京东、拼多多三大电商巨头的GMV体量分别破1万亿美金、2万亿元和1万亿元大关;2020年前11个月,快手电商GMV为3326亿元。面对几座大山和强劲对手,后来者抖音电商如何做到了今天的成绩,今年的目标又靠什么实现?

1

2020发力之年 :主播疯狂带货

2020年,提到抖音直播电商,斥资6000万独家签约罗永浩、微商女王张庭在抖音直播首秀卖了2.56亿,这些都是可圈可点的大事件。

经过一年努力,罗永浩、张庭分别成为抖音直播带货的“一哥”和“一姐”,罗永浩也靠着直播带货实现债务“真还传”。

实际上,他们只是抖音电商直播的标杆,而一大批中小直播商家也在抖音平台上疯狂生长。

家住江苏连云港的万亮,是一位海鲜批发商,此前一直在线下经营海鲜批发生意。

2020年春节前夕,他抱着“试一试”的心态,避开了超头部主播云集的淘宝等电商直播平台,在抖音尝试做了5天直播带货。

从最开始每天100多单,到后来的200多单,销量好的时候突破300单/日。这让万亮对抖音直播带货和平台前景信心倍增。他甚至认为,“如果爆发了,流量会比其它平台大。”

此后,万亮火速将生意从线下转向线上,正式开启了电商直播带货之旅,想要在“分食”抖音流量红利的路上All In。毕竟,抖音在2019年日活用户就超过了4亿、月活用户突破5亿,已经是国内不可多得的电商流量池,同期,淘宝月活8亿,快手日活3亿。

由于常年经营海鲜生意,还在淘宝上开过店铺,万亮在货品挑选和店铺运作上,有着丰富经验。所以,在其他新人主播选择与MCN机构签约合作时,万亮开启的是家庭运作模式。

在这个小团队里,他主要负责采购、订货和直播辅助,姐姐在镜头前直播,父母则一个负责日常调集货源、一个负责打包订单,带着20多人的打包团队。另外,他还特地请来两位朋友从事直播后台运营管理工作。随着规模逐渐扩大,队伍陆陆续续扩展到了30多人。

万亮家的抖音账号“海豚海鲜”,也从最初的寂寂无名到如今拥有93万粉丝,平均每场同时在线观看人数达1000多人,日销售60-70万元,名列抖音电商生鲜带货榜前茅。

抖音号“海豚海鲜”粉丝数超93万

在入驻抖音之前,“海豚海鲜”已经在其它平台通过短视频等方式积累了一定的粉丝量。该账户日均同时在线用户一直维持在2000上下,过去这一年,粉丝量虽然没有明显增长,但成交额却在明显提升。

“直播间观看粉丝数量整体没有太大变化,但目标受众精准度在提高,”万亮称,现在直播间进来的用户基本都是有购买需求的,每天订单量能达到2000-3000单,客单价在200元左右。在他看来,订单量增加一个非常重要的原因是,背靠算法巨头字节跳动,抖音的推荐机制对商家来说也成为了一种助推。

为了保障直播间的销量,碰上流量不佳的时候,万亮也会向平台购买媒体流量,每次花费千元到万元不等。

抖音电商直播流量主要有这样三种:推荐流量,当内容越好越受用户欢迎,系统会自动将内容推荐给更多用户;粉丝流量,即根据账号过往内容沉淀下来的私域流量;媒体流量,即商家通过购买获得的流量。

售卖媒体流量只是抖音电商收入的一部分。在短视频行业,商业变现的路径不外乎广告、电商和直播等几种形式,平台对应的营收主要是广告收入、电商带货抽成和直播打赏抽成。具体到抖音电商带货部分,又分为平台抽佣、电商引流等收入,媒体流量销售就是抖音电商引流收入的一种。

针对媒体流量,抖音平台采用的是实时竞价购买方式:同样的流量,在不同时间段价格有明显差异;遇上平台活动日、大主播活动专场,甚至还会出现供不应求的情况。为此,万亮只能选择避开流量紧张的时候购买。

2020年,万亮在淘宝店铺和抖音直播间获得的营收已经超过1亿元,其中抖音平台收入占比超六成,成为了主要收入来源。除去平台2个点的抽成,万亮在抖音直播带货的利润可以占到收入的10%,已经非常可观。

在抖音,平台会从主播带货成交金额、近30天粉丝数量和订单数、近30天直播观看人数和时长、服务情况等四个维度,给主播评分。在短短一年里,万亮已经成为抖音六级达人(总共六级),等级分达到637分,超过不少直播达人。

抖音直播带货达人评分标准

但在万亮看来,这样的成绩根本不值一提。2019年10月前后,他的连云港老乡“喜哥喜嫂”也进入了抖音,开启电商直播带货。短短一年多时间,“喜哥喜嫂海鲜”抖音账号积累了500多万粉丝,销售额屡屡占据抖音生鲜带货榜第一的位置,“感觉他们一晚的收入可以达到我的十倍,在县城可以买一套房了。”万亮说。

像万亮一样,随着抖音电商在过去一年快速成长的中小主播不在少数。

新媒体商业服务商面朝发布的《2020年直播电商数据报告》显示,从2020年1月开始,抖音直播的主播数量不断增加,1月-6月共增加285万主播,其中5月增长数量达到173.2万,同比增长551%。

除了生鲜、服饰、美妆这些常规品类,抖音电商还上线了“匠心专区”,专售玉饰、汉服、陶瓷、皮雕、油纸伞等传统手工艺品。

官方数据显示,截至2020年10月,有超过5000名手艺人每天在抖音售卖作品,其中超90%的人每天有稳定收入。

实际上,在2020年以前,抖音电商业务虽然布局了自有电商业务“放心购”,抖音小店也已经上线,但并没有在行业掀起太大波澜。甚至在抖音内部,对于做电商最初也不乏反对声音,理由是电商业务链太长、不好挣钱,最终因为张一鸣认为“用户有需求”,才坚持做了下来。

招商证券在《新零售研究之直播电商三国杀》报告中预计,2019年抖音电商全年GMV仅有100亿,远不及淘宝直播电商的1800亿(官宣全年GMV突破2000亿)和快手电商的400-500亿。

彼时,遭遇发展瓶颈的字节跳动,正在寻找下一个新增长引擎——2020年,被选中的抖音电商开始狂奔。流量和资源倾向随之而来。

今天回头看,无论是头部主播罗永浩、张庭,还是万亮、喜哥喜嫂这样的小商家,他们都踩在了抖音发力电商的关键时间点上,吃到了一波红利。

2

掉转风向:摆脱头部达人、扶持品牌商家

2019年,从淘宝直播走出来的顶级主播薇娅、李佳琦创造出了多个数字神话,引爆直播电商风口。

彼时,淘宝直播一骑绝尘,无论在声量还是GMV上,优势突出——2019年淘宝直播业务GMV达到2000亿元,其中薇娅、李佳琦瓜分走了绝大部分流量,两人贡献GMV约300亿元,占比15%。他们成为了绝大多数主播无法翻越的大山,令人望尘莫及。

另一边,快手直播也建立起了以辛巴、散打哥等为首的达人阵营。几大头部主播手里掌握了大量流量和成绩,他们在快手电商的影响也举足轻重。

快手招股书显示,2019年其电商总GMV为596亿元,而此前辛巴团队对外公布2019年直播带货总GMV达133亿。按此计算,快手2019年直播带货的GMV中,近25%(约133亿)由辛巴团队贡献。

中小主播之所以能够在抖音上快速发展,一个很重要的原因是,抖音平台正在摆脱对头部主播的依赖,转而扶持有品质保障、信誉度高的品牌商家和个人。

2020年愚人节,罗永浩直播带货首秀在抖音开启,这也被看作是抖音发力直播带货的重要信号。从此,抖音逐渐打造平台直播带货标杆式人物,将抖音直播带货打入用户心智。

作为以短视频起家的社交娱乐平台,抖音电商直播业务相较其它平台差异明显,它更注重打造综艺IP、明星达人,娱乐、社交意味明显。

抖音电商直播出圈主要采用“两手抓”策略:一方面,以罗永浩牵头,主打“交个朋友概念”,以此邀请了小米中国区总裁卢伟冰、一加创始人刘作虎、云集创始人肖尚略等商业巨贾合作单场直播,加深抖音电商直播印象;另一方面,以娱乐明星为突破口,吸引陈赫、张庭、王祖蓝等一众明星下场,提升抖音电商直播影响力。

完成了破题立意的重要一步,抖音电商不可避免需要思考长久安身之法。

一定程度上说,超级主播已经成为淘宝直播和快手直播的掣肘。前辈们在成长中经历的阵痛,自然成为后来者抖音的前车之鉴。

在拓展电商直播业务时,抖音并没有过度迷恋明星、达人创造的收入效益,而是将店铺自播发展成其电商业务的基础设施。其目的不言自明,一旦平台流量被少数几个主播遏制,主播的话语权将可能凌驾于平台和品牌方之上,长此以往,不利于平台和行业的健康发展。

2020年7月,美宝莲作为首批抖音电商合作品牌,加入了在抖音直播带货行列。美宝莲给出了两个理由:抖音流量池足够大,这是品牌方极其希望得到的资源;抖音几位头部达人直播间的消费者,与美宝莲其它渠道消费者非常不一样。

为了拓展品牌覆盖面,向更广阔人群辐射,美宝莲与抖音主播朱瓜瓜、毛光光、呗呗兔等合作开启专场带货,单场销售额能达到1500万-2000万元。

美宝莲 x毛光光抖音直播专场

但这样的成绩并没有持久。美宝莲线上零售高级经理Amo透露,今年1月,他在和抖音多方面的沟通和品牌运营中发现,平台的流量分配规则已经发生了明显调整和改变。

超头部主播的流量被一再削弱,平台开始把更多的流量补给给品牌自运营,即品牌自己做的店铺直播。

Amo回忆,流量分配规则改变后,美宝莲在超头部主播的直播间一场销售额只有之前的十分之一了。改变前,品牌有90%收入来自达人直播,10%来自品牌自播;改变后,预计未来80%的收入可能都来自品牌直播,只有20%来自达人直播。

“美宝莲之前是不会在抖音做品牌经营的,我们只要做好超头部直播就好了,但现在我们会积极布局。”Amo表示。

但这也给品牌方提出了更多要求,除了要做好品牌生意,更重要的是做好品牌经营。美宝莲计划未来从四个维度加深品牌在抖音的覆盖:运营品牌账号;启动品牌自播;合作达人直播;制作达人短视频,通过全方位、多品类的内容形式建立品牌生态。

除此之外,为弱化超头部主播效应,抖音还在不遗余力地扶持新主播。

今年3月和5月,抖音直播曾两次开启“百万开麦”扶持计划,旨在引导平台达人从短视频到直播过渡,帮助新人主播快速实现涨粉、变现,从而拓展平台电商业务、壮大直播带货群体。该计划除了给予新人流量支持,还可以有变现机会。

据了解,抖音直播首期主播扶持活动曾吸引近36万人报名参加,约3万位万粉达人首次加入直播行列,活动收获整体曝光量达3.58亿。

抖音直播带货主播队伍越来越庞大。

3

抖音电商仍需快跑

对于抖音而言,发展电商直播、吸引商家用户的主要优势有两点:庞大的公域流量池;内容平台属性更能影响消费行为。

在国内电商行业,淘宝、京东、拼多多、苏宁等被视作是“传统电商平台”,而快手、抖音、小红书等后起之秀则被称为“新电商平台”。

从商家视角来看,新旧平台有着明显的差异。传统电商平台需要通过广告等形式从平台外的流量池不断获取流量;新电商平台具备自主引流效果,较少自外挖掘流量。传统电商平台更多是人找货,消费目的性强;新电商平台偏向货找人,消费引导性强。

国际贸易B2C电子商务公司格洛博于2019年初进入了抖音平台,之后在2020年7月左右加入快手直播。第一年(2019年),格洛博的新电商收入在3亿元左右;次年,公司收入就增长了2倍多,达到10多亿,其中抖音电商收入占比达到90%。

说起选择抖音做直播带货的原因,格洛博创始人向勇表示,淘宝直播和快手电商直播的流量已经被超头部主播瓜分得所剩无几,抖音电商直播尚处在发展初期阶段,平台可控性更强,这就给了他们“可乘之机”。

而在百联咨询分析师、中国电商协会高级专家庄帅看来,抖音作为内容平台,比纯电商平台更具有吸优势,因为在移动时代,电商平台唤醒用户的能力弱于内容平台,内容平台的用户停留时长和日活都数倍于纯电商平台。

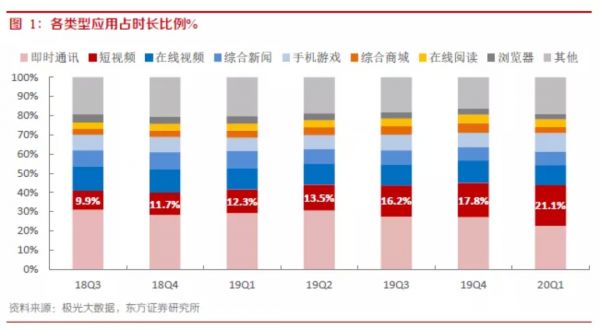

极光大数据显示,短视频应用在所有应用中的时长占比从2018年Q3的9.9%提升到了2020年Q1的21.1%,仅次于即时通讯应用,远超综合商城类应用占时长的比例。随着5G时代来临,短视频和直播应用场景将会更为广泛,其价值也将日渐凸显。

2018Q3-2020Q1各类型应用占时长比例(图片来源:东方证券)

但抖音电商依然挑战不小。抖音的公域流量属性犹如一把双刃剑,既能给商家带来机会,也会在一定程度上增加商家成本,从而影响平台电商业务扩展。

向勇透露,电商商家成本一般分为物流、采购和广告三部分,其中前两部分相对固定,最后一部分则根据平台差异有所不同。

据美宝莲线上零售高级经理Amo介绍,抖音电商直播抽佣分为平台抽佣和达人直播抽佣两块,前者各平台差异不大,后者由双方协商决定。

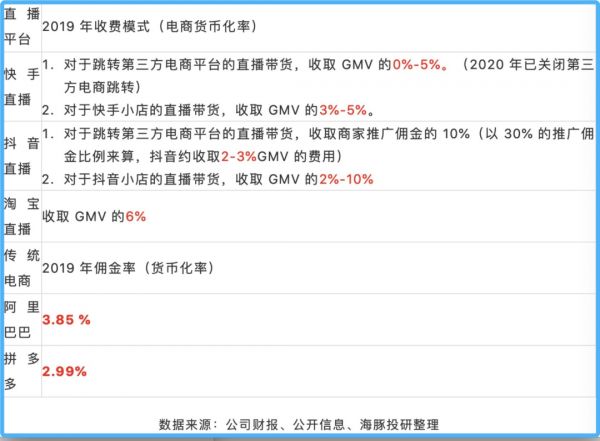

而海豚投研通过整理的公开信息发现,抖音电商对于跳转第三方平台的直播带货,会收取10%推广佣金,约占商家GMV的2%-3%;抖音小店的直播带货,抽佣比例为GMV的2%-10%。

由于淘宝直播和快手电商直播的达人粉丝大多已经成为私域流量,商家在这部分流量的成本基本可以忽略不计;而抖音电商直播达人则需要购买媒体流量,相对应成本可能更高。

比如,淘宝达人经年累月积累了粉丝,当其直播时,可能有60%的流量是来自粉丝流量,需要的公域流量(系统算法推荐流量)占20%,媒体流量只占20%;而要在抖音电商直播间,可能有超过50%的流量都来自媒体流量。

这就意味着,同时在抖音、淘宝做直播带货,要想两边均有1000人同时在线观看,在淘宝直播不需要额外支出,在抖音则要花一笔钱购买媒体流量。

但在庄帅看来,抖音要发展电商业务最大的挑战还是搭建供应链体系。虽然目前抖音借着苏宁易购的供应链有了一些发展,但相较于淘宝和快手(借力京东供应链),仍有较大差距。此外,抖音电商运营体系和对应的技术能力也有待提升。

从2021年的GMV来看,抖音电商被寄予厚望,或成为支撑抖音估值的重要筹码。但其面临的压力也不小,外部竞争对手都在摩拳擦掌。

比如刚刚在港股上市的快手,近年来电商业务同样增长迅猛。

招股书显示,自2018年8月推出电商业务以来,快手电商在2019年和2020年前9个月GMV分别达到596亿、2041亿,同比分别增长516.08%和1114.88%。

而在快手的收入结构中,平台按所售产品价格及类型收取佣金即为“电商收入”,被归入“其他服务”项。2019年和2020年前9个月,其他服务收入占总收入的比重仅为0.3%和5%。

这也意味着,快手在电商业务上还有很大的变现空间和增长空间,这也是资本追捧快手的一大原因。

实际上,由于快手是社区文化,平台用户停留时间相对更长、粘性更高。有媒体将抖音与快手对比后得出结论,快手的流量中心化程度更低,社区氛围重,用户联系紧密,私域流量价值更高。

抖音、快手重要指标对比(图片来源:红业洞察)

2021年2月5日,快手正式在港交所上市,成为“短视频第一股”,首日即受到投资者热烈追捧——开盘价338港元/股,较发行价高出193%。

数日来,快手股价持续走高,截至2月9日港股收盘,报350.6港元/股,成交额高达127.5亿港元,涨15.71%,创上市新高。当前快手总市值超过1.4万亿港元,在港股总市值排名中高居第八位。

随着快手上市,字节跳动上市传闻也甚嚣尘上,抖音被曝将与今日头条、西瓜视频一起打包上市。作为抖音乃至字节跳动的重要增长引擎,抖音电商还没有可以喘息的时机,仍要拼命狂奔。

相关推荐

今年GMV目标1万亿,谁给了抖音电商追赶拼多多的勇气?

抖音电商大跃进:收紧流量资源,阿里京东拼多多或遭遇今年最大限流

抖音抢走了拼多多的支付“核按钮”

抖音电商在双11迎来成人礼

抖音罗永浩后,拼多多也开始请“明星”做电商直播了

业绩快报丨拼多多全年GMV突破万亿,开始冲刺“6亿人都在用的拼多多”

新巨头电商混战:抖音快手不是淘宝的朋友 | 深氪

专访阿拉丁史文禄:小程序成第四大直播平台,电商GMV将超万亿

焦点分析 | 阿里年GMV超过万亿美元,但用户快被拼多多追上了

抖音为何要与淘宝脱钩?做生态、抢卖家,直播电商进入全面竞争

网址: 今年GMV目标1万亿,谁给了抖音电商追赶拼多多的勇气? http://www.xishuta.com/newsview38486.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230