戈壁创投胡唐骏:企业服务行业的演进规律与投资标准

编者按:本文来自微信公众号“捕手志”(ID:ibushouzhi),作者:胡唐骏,编辑:李苗苗,36氪经授权发布。

在企业服务市场,Copy to China的方式似乎已经走不通,众多中国版的Salesforce、Slack等起来又落下。那如今中美企业服务发展的异同有哪些?中国又有哪些特色模式?成长为十亿、百亿、千亿美金的企业服务公司又要具备哪些要素?

围绕着上述问题,捕手志「数字化转型系列」活动第四期,邀请了戈壁创投合伙人胡唐骏来分享他的思考与投资实践。本文为嘉宾演讲实录,经捕手志(ID:ibushouzhi)编辑整理。

一

企业服务的三个阶段

很开心能借捕手志这个平台和大家聊聊我们对企业服务的一些思考,今天我的分享将从对行业的深层次思考、技术路径以及投资逻辑展开。

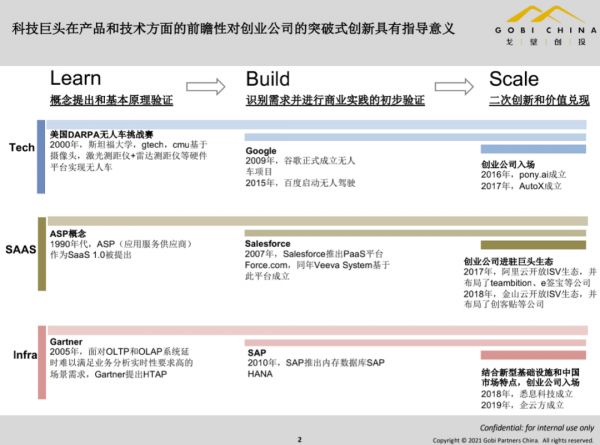

在我们看来企业服务一共经历了三个阶段,第一阶段是Learn,概念提出和基本原理验证的阶段;第二阶段是Build,识别需求并进行商业实践的初步验证,也就是从科技理念向实际产业转化的过程,这个过程中是离不开巨头引导的,因为巨头会投入更多的研发费用、研发成本和生态资源,他们更容易把一个产业方向研究聚合起来落到实际产品上;第三阶段Scale,二次创新和价值兑现。

为了更好地了解这三个阶段,我会分别从Tech、SaaS、Infra三个角度和典型事件来看。

从Tech的角度来看,例如无人车,Learn的概念阶段开始于美国DARPA(美国国防高级研究计划局)发起的无人车挑战赛,也形成了无人车的初级概念;

Build,商业初步验证阶段是2009年谷歌正式成立无人车项目,而中国在2015年才启动无人驾驶;Scale阶段,才是中国创业公司真正入门的阶段,因为中国很多创始人的经验都是通过在巨头公司内部做早期项目积累的。

从SaaS的角度来看,第一阶段Learn,最典型的是1990年被作为SaaS1.0提出的ASP(应用服务供应商),这时候的服务更多是基于应用层面;第二阶段Build的代表是2007年Salesfoce推出PaaS平台,同年Veeva System也基于此平台成立,美国正式进入到创新阶段;第三阶段Scale是创业公司融入巨头生态内。

提到SaaS,我们就需要先理解SaaS的本质,在我看来它的本质由四部分组成,一是订阅制;二是自下而上的Marketing;三是标准化,SaaS一定是有限定制的,并且这种定制不涉及到技术人员;四是在线化,服务一定是在线上完成,但目前中国更多是线上付钱、线下服务。

对于Infra,我会分为两部分来看,一部分是云计算,另一部分是数据库。

先看云计算部分。2012年初戈壁开始投资企业服务,当时国内企业有一个很大的问题就是纠结IaaS层面到底上不上云。云属于基础设施服务,长期来看我们对它有一个基本判断:云计算比较适合巨头去做,尤其适合阿里。

因为阿里本身就是以互联网业务为主的电商公司,它对服务器、带宽等网络基础设施需求必须要按照最高峰值以上去架设,但电商不是每天都会处在最高峰值,一旦不在高峰值,为了保证自己可以利益最大化就倒逼电商服务公司把多余的算力进行出租;

这样应用层的SaaS企业就可以按需购买,相比之前需要自己架设环境、管理机房和运营造成精力分散 ,更有利于公司聚焦业务本身去发展,而且到目前为止很多之前的IaaS企业并没有跑出来,这也验证了我们判断云计算天然适合巨头来做。

再看数据库部分。第一阶段Learn是2005年,由于OLTP和OLAP系统延时难以满足业务需求,Gartner提出新数据库HTAP;第二阶段Build是2010年,SAP推出内存储SAP HANA,标志基础设施已经进入新时代;第三阶段Scale,创业公司结合新型基础设施和中国市场的特点入场。

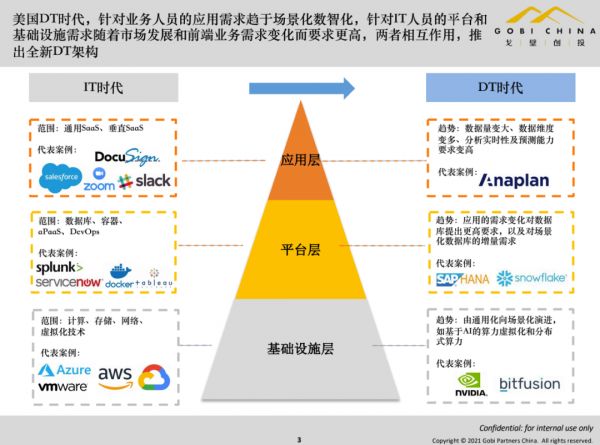

刚才主要通过整体发展来看企业服务,接下来我们通过架构来看企业服务发展。众所周知,企业服务架构一般分为三层:基础设施层、平台层和应用层。

在it时代,中美两国差距非常大。基础设施层,美国在这个方面非常完善,代表案例有VMware、Windows Azure、AWS;

平台层,是一个比较复杂的概念,分为开发和运维两个模块,人们可以利用这两个模块上的各种工具帮助上层应用跟底层基础设施更好地对接和调用,平台层在美国属于百花齐放,但在中国想做成真正的平台非常难,这需要时间和生态的完整性来支撑。

再看应用层,不管是从计算机的早期发展还是后续互联网科技与IT技术发展来看,美国市场发展时间远远比中国来得早、来得久;其次,IT时代触网时间和习惯培养差距非常大,美国是在1970年开始,中国在1990年有电脑的人都还很少。

所以,美国的企业服务公司从IT时代开始就有很多先发优势,这让美国公司可以有非常多时间教育市场、开发市场,但中国不仅发展较晚,还属于跨越式发展,所以创业者总会扎堆选取一些美国有成功经验的大赛道,竞争比较激烈,其中最大的问题是,窗口期太短创业者没办法想明白就要抢跑。

二

DT时代

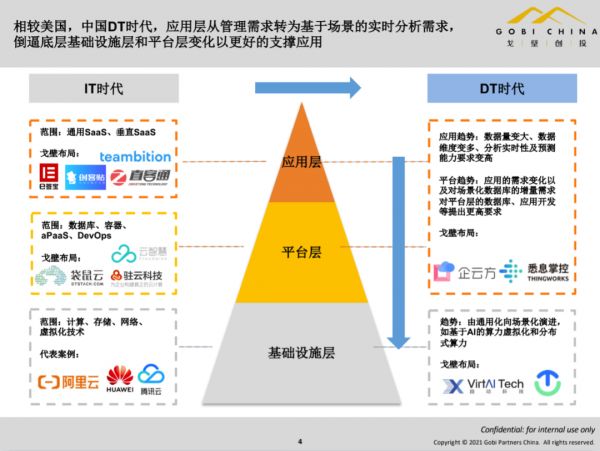

企业服务的演进路径是从SaaS、Big data到AI时代,而当前我们已经从IT时代进入到了DT时代, DT时代更多会强调Data,也就是数字智能化,这得益于物联网的发展,当然也得益于互联网为我们打造的数字基础。

随着AI算法和算力的不断提升,以及物联网导入更多的数据,我们的数据将会特别强调时效性和不同角度的分析性,这就倒逼我们的数据库要为应对现在时时的数据分析、业务分析而改变它们的原有架构。

比如Snowflake,它其实主要是底层数据的ETL加上OLAP基础的架构,兼容一些常用的像Oracle的TP,它产生的一个点就是高时效性的数据库分析和应用性能的调用,并且它写了很多中间件,产生的效果就是尽量让数据库能准时地进行读取和分析;其次,数据库作为比较重要的平台开发底层,底下更多是新型的基础设施,比如GPU。

所以,我们的投资策略也由2012年IT时代的云计算、SaaS发展到2021年DT时代的企业服务的投资。

IT时代,只要你基于垂直领域、细分赛道去做,做出一家百亿级规模的公司还是有很大概率的,但千亿级体量不太可能,背后有几个原因,一是IT时代的核心是巨头间的争夺战,它需要有很强的生态、资源、人才、财力支持,中国的CRM公司真正做出来也是巨头进入后;二是小公司认知水平太局限;

三是自上而下的管理层推动,这就需要你的产品足够好;四是生长土壤,也就是市场和用户成熟度,美国企业软件和服务市场经过几十年的积累和沉淀,形成了较强的CIO文化,再结合西方用户的DIY文化,大部分中小企业客户只需要标准化产品和服务,规模化程度较高。

而中国的企业服务更多是自上而下的普及,重点在管理层,这是典型的CEO 文化,带来的结果往往是一次性收费,而且定制化需求高,规模化程度就很低。相对美国,中国在企业服务上有很多理念和基础认知需要非常多的时间去扭转与培育,这也是为什么中国截止到目前还做不出千亿美金公司的根本原因。

投资至今,我有两个很大的感触,第一,企业服务公司之间都不是竞争对手而是战友,大家一起教育市场、转化用户、提升用户认知。第二,企业服务从底层到应用属于一个倒三角,因为中国企业服务没经历长期的积累,基础设施都是通过平台往上找,上游应用层再往下沉,整体是一个倒挂,所以中国做不出品牌。当然如果是巨头那就另当别论了,巨头可以从基础设施向上游应用结合,甚至端到端兼容一些平台。

前面我主要分享的是企业发展与市场发展的内因,接下来我讲一下我们戈壁对此的布局策略与逻辑。

2020年是一个真正具有标杆意义的一年,不仅是因为我们已进入到了DT时代,还因为疫情的推动扭转了很多人办公、生活上的习惯,相较于IT时代对于美国先进技术的感知和起步落后,中国在DT时代落后不太多,比如应用层和基础设施算力层出现了一批中国优秀公司。

其次,中国市场有特殊性,这也是CEO文化带来的,所以,IT时代我们在企业服务的投资上较多的是依托管理层的平台层和应用层投资,但发展至今有部分IT时代的SaaS通过自己的发展已进入到了DT时代,比如云智慧、袋鼠云等,

DT时代区别于IT时代最大不同是理念变化,IT时代更多的是供给侧教育市场,DT时代是需求侧教育市场,需求侧给企业服务公司提需求。

所以,我们投资重点会在两边,一边是基础设施,布局了趋动科技、聪图等项目;另一边是应用场景,企业服务创业要切场景,把场景作为一个着手点往下沉,把自己发展成生态给到更多创业者提供土壤,这个方向我们布局了悉息科技、企云方等项目。

最后,我们在做企业服务投资时会很看重两个指标,一是公司的营收能力,因为收入是ToB公司的生存基础;二是服务,企业服务重在服务,不管是IaaS、PaaS还是SaaS,都属于服务者,那体验会变得很重要,这也是ToB无法被垄断的原因。

之前有提到IT时代企业想做到百亿、千亿很难,但在DT时代如果企业想做到十亿、百亿、千亿希望还是很大的。十亿公司更多是人和,「人和」代表需求侧和供给侧,供给目前并不缺,缺的是需求侧,不过中国客户的数字化思维正在快速提升,所以只要「人和」能够切到一些有客户需求的市场,做到一家十亿级的公司不算很难。

但百亿级更多需要地利,需要全中国整体进入到真正的DT时代;千亿级则需要天时,需要技术发展的时机跟空间,DT时代,我们同美国相比都在同一个起跑线,虽然底层技术还是美国明显领先,但因为中国的应用层场景更丰富、客户更难服务,最终一定是中国创新更有机会。

以GPU算力方向为例,我们投资的中国公司在技术和规模上都和美国公司不相上下,我们相信在天时地利人和具备情况下,千亿级公司是有机会做出来的。

同时,随着企业端正逐步成熟,投资人的退出诉求越来越大、渠道也越来越完善,在未来几年内将迎来上市潮。但我认为中国企业服务公司从创业到上市要经过两道门槛,第一道门槛,营收要有两三千万人民币,如果可以完成,那初步证明你的产品是有需求的,也拥有了少量规模化的能力;

第二道门槛,营收达到一亿人民币,首先,一亿差不多是一个上市收入要求的下限;其次,客户数量很恐怖,因为中国企业服务市场更偏向消费市场,服务市场买单的人不多,如果你是做大客户的,每个客户收500万,一亿的营收你需要20家大客户,如果你是做中小客户的,每个客户收1万,那你要做1万家客户。

如果是纯SaaS那会更恐怖,按我们以往的经验,订阅产生一个亿的收入,第二年会有70%以上的续费收入,在这个基础上增长50%甚至100%以上就相对容易很多。尤其是在做垂直领域的SaaS,虽然它是大蛋糕里切分的一块,但只要价值做厚,长期来看一定可以跑出来。

如今DT时代刚刚到来,各个领域充满了机会,我也相信未来会有越来越多优秀的创业者进来,最后期待与大家多交流。

相关推荐

戈壁创投胡唐骏:企业服务行业的演进规律与投资标准

戈壁创投与9家被投企业:科技创新的机遇与挑战

戈壁创投合伙人胡唐骏:企业数字化、智能化转型进程中的数字新基建|WISE2020商业新生态线上峰会

戈壁创投:数字新基建背景下,我们看好什么样的公司?

探险者戈壁: 撕掉“稳健”标签

戈壁创投科技投资 OPEN DAY:产业互联网时代已经到来

我们请来了钉钉、阿里云、宋小菜还有顶级投资机构,聊了聊to B企业的生存边界

36氪首发 | 为工业企业提供智能看板工具,「悉息科技」获戈壁创投近千万元天使轮融资

企业服务走过“元年”,SaaS乘风新基建迎来爆发

乘风新基建,企业服务走过“元年”,SaaS终爆发(下篇)

网址: 戈壁创投胡唐骏:企业服务行业的演进规律与投资标准 http://www.xishuta.com/newsview38488.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95268

- 2人类唯一的出路:变成人工智能 21546

- 3报告:抖音海外版下载量突破1 21522

- 4移动办公如何高效?谷歌研究了 20688

- 5人类唯一的出路: 变成人工智 20681

- 62023年起,银行存取款迎来 10375

- 7五一来了,大数据杀熟又想来, 8919

- 8网传比亚迪一员工泄露华为机密 8567

- 9滴滴出行被投诉价格操纵,网约 8540

- 10顶风作案?金山WPS被指套娃 7255