下一个被收购的半导体巨头会是谁?

本文来自微信公众号:半导体行业观察(ID:icbank),作者:邱丽婷,头图来自:视觉中国

并购行为这几年来似乎有愈演愈烈的趋势。

近日,据businessKorea报道,三星电子正积极计划进行并购交易,并将并购市场目光投向了汽车半导体行业。

汽车半导体具有巨大的增长潜力。根据市场研究公司Gartner的数据,2018年单辆汽车中的半导体价值为400美元,但预计到2024年无人驾驶汽车普及时,半导体的价值将超过1,000美元。

这也许解释了近年来进入新一轮整合的主要原因:目前,全球半导体行业正进入新技术和需求的拐点。

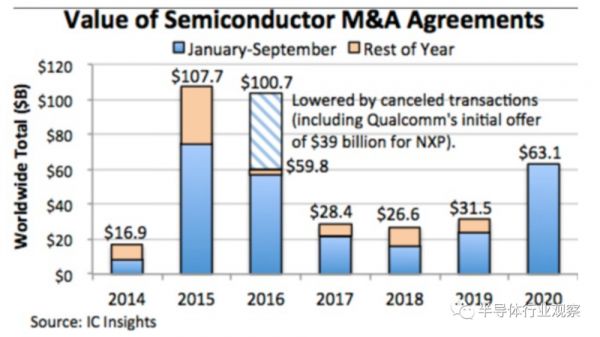

从2015到2020

每一次半导体领域频繁发起并购,总是有迹可循。远的不谈,就说2015年。

根据数据显示,发生在 2015 年的 IC 企业并购交易规模超过了此前七年的总和。在这一年的并购潮中,安森美以 24 亿美元收购了 Fairchild(仙童半导体),成为全球第二大电源半导体企业;恩智浦用 118 亿美元收购了飞思卡尔,奠定了恩智浦在汽车半导体领域的老大地位;英特尔斥资 167 亿美元收购 Altera,补全了在 FPGA 芯片的板块,打开了 AI 计算的大门。这一年中最大的一笔交易是安华高以 370 亿美元并购博通,成立了新博通。

通过下图我们也能发现,在前7年中,半导体行业并购的情况呈现出数量多但小型的状态,。到 2013年,私人半导体公司的资金几乎全部枯竭,但少数龙头公司例外。于是赢者通吃、大者恒大,2013年以后,大型收购案件开始变多,直至2015年,达到当时的顶峰。

资料来源:IC Insights,Semiconductor M&A ,天风证券研究所

2015年是十分特殊的一年,或者可以称之为分水岭。

在2015年(包含在内)以前,半导体厂商收购或许是为了应对营收增长放缓和成本上涨的挑战,用主动寻求并购来占领更大市场份额、优化产品结构以及降低经营成本。但2015年之后,科技产业开始发生变化,5G 通信带来了物联网、车联网,以及人工智能技术的崛起使得IC产业呈现出全新的趋势。

举例来说,无论是2016年当年软银宣布用 320 亿美元收购 ARM布局物联网,2017 年英特尔以 153 亿美元拿下汽车高级自动驾驶芯片企业 Mobileye进军汽车领域,还是2019年英伟达斥资 69 亿美金收购 Mellanox,凭着后者在硬件通信上的优势,完成英伟达在数据中心和 HPC 业务上的翻盘。

种种迹象表明,这些并购主要目的已不再是发挥规模效应或者看重眼前的营收,而是打造面向物联网、自动驾驶、人工智能等领域的未来竞争力。因此,从 2017 年到 2019 年,虽然没有特别大额的并购案发生,但是这一期间巨头们也在为未来的业务增长点紧密布局。

到了2020年,IC产业并购潮推向了新一波高峰。

从2020年 7 月份开始,短短四五个月时间,全球几大芯片巨头发起的五起并购,其规模已经超过 2015 年一整年并购规模。

7月,美国模拟芯片巨头亚诺德(ADI)宣布将以210亿美元的股票收购美信(Maxim );9月,Nvidia宣布以400亿美元收购ARM;10月又宣布了更多大型并购协议。英特尔首先宣布以90亿美元的价格将其在中国的NAND闪存业务和300mm晶圆厂出售给韩国的SK Hynix。AMD宣布以约350亿美元的股票购买可编程逻辑领导者Xilinx。同样在10月底,美满电子(Marvell)宣布将以100亿美元的股票和现金收购硅谷的高速互连和混合信号IC供应商Inphi。

这几场大的并购,让我们看见了“老二”的野心,比如亚德诺收购美信意图挑战 TI 在模拟领域中地位,以及 AMD 收购赛灵思是要染指由英特尔把持的数据中心的份额。

其次,发起收购的巨头都试图打造多样化的产品组合,瞄准了高性能计算、边缘计算以及数据中心这一行业新增长点。

最后是疫情带来的影响,居家生活办公需求的增加带来了 5G 网络、智能设备、数据中心业务的暴增,巨头企业自己做业务创新和增长的势头已经结束,靠并购创新性技术公司和细分赛道巨头的增长模式已经来到。

走到今年,无论是三星准备通过收购企业进军汽车半导体,还是高通技术公司将以约14亿美元的价格收购NUVIA公司满足5G需求,似乎都在说明同一件事,与2020年的整体趋势没有太大变化。

因而我们也可以大胆推测,下一个被收购的半导体巨头会是谁?

下一个被收购者

首先有迹可循的是前文所提到的三星的收购计划,荷兰的恩智浦(NXP),美国的德州仪器(TI)和日本的瑞萨(Renesas)正成为三星电子有吸引力的并购目标。

相关报道指出,投资银行业内部人士说:“三星电子已经在2019年对恩智浦和TI进行了尽职调查。”此前,一直有传言称三星正考虑收购恩智浦。

恩智浦

恩智浦2015年以112亿美元收购了飞思卡尔,成为了全球最大的汽车半导体供应商。收购完成后两者的总市值超过400亿美元, 同年在全球半导体收入排名中恩智浦从原本第15位上升到第7位。

其早前就有过出售计划,2016年与高通接触后,最终以失败告终。这起收购计划告吹后,恩智浦发布公告指出,他们将会重新组建管理(高管)团队,以继续推动公司业务和发展战略。

根据恩智浦官网显示,在汽车业务上,其产品覆盖了MCU和MPU、车载网络、媒体和音频处理、智能电源驱动器、能源与电源管理、传感器、系统基础芯片、驾驶员辅助收发器、汽车安全等。

恩智浦在车辆的应用处理器(AP)和信息娱乐方面拥有出色的技术能力,预计将与三星电子子公司Harman产生巨大的协同作用。这也一直以来传出三星要收购恩智浦的原因。

TI

其次是TI,根据半导体行业观察了解,TI在汽车领域的布局已经超过了30余年,其拥有10万种元件,其中车用级产品达到接近2000种。同时从产品布局上看,针对汽车半导体领域,德州仪器对五大方面进行了布局,包括先进的辅助驾驶系统、被动安全系统、车身电子装置与照明、信息娱乐系统与集群系统、HEV/EV和动力系统。除此之外,TI在第三代半导体上也有了新的进展。

最关键的是,TI居于全球模拟半导体老大的地位,以生产高压功率半导体为主,这也是电动车的关键零组件,三星想要收购TI也就理所当然了。不过,收购TI却并不容易,从最新的市值来看,TI目前的市值高达将近1600亿美元。

如果三星想收购TI的话,或将消化不良。不过以三星公布的2020 年第3季末持有现金总额约为1040亿美元计算,如果加上股票置换等方式,并购TI也并不是天方夜谭。

瑞萨

再来是瑞萨,瑞萨是微控制器单元(MCU)的领先生产商,该组件在汽车半导体市场中所占比例最大(30%)。瑞萨电子在全球MCU市场中占有31%的份额,与NXP并驾齐驱。该公司还于2018年收购了半导体设计公司IDT,从而增强了其在自动驾驶半导体领域的能力。

但值得注意的是,三星收购瑞萨会存在不小阻力,近期日韩关系急冻,双方已采取相互反制措施。同时,日韩企业文化存在一定差异,这些都是必须考量的问题。况且,瑞萨最近对Dialog的收购,以及他们这些年的发展,也昭示着,他们卖盘的可能性极低。

Silicon Labs

物联网仍然是今年关注的热点之一,在物联网市场中,Silicon Labs是一家拥有丰富物联网产品线,且还相对独立的公司,这对于现在的半导体市场来说,非常罕见。

IC Insights同样认为Silicon Labs是一个很具收购潜力的公司,在过去的10年,它只有1/4的亏损(11年1季度只有200万美元的亏损),同时它的物联网产品线非常广,当中包括了无线Mesh解决方案(例如Zigbee和Thread),另外还有低功耗的32bit ARM微处理器、传感器和其他产品。然而Silicon Labs的长处并不是在硬件,其最具杀伤力的武器就是本身的软件开发套件。Silicon Labs提供RAIL工具,同时提供了无线网络软件栈(叫做Connect),这是为私有应用而专门设计的,这是物联网产品设计的关键。但毋庸置疑的是,Silicon Labs不会很便宜。最新数据显示,其市值是61.83亿美元,他巨大的市场估值是买主最大的障碍。

Microchip

Microchip是全球领先的整合单片机、模拟器件和闪存专利解决方案的供应商,为全球数以千计的消费类产品提供低风险的产品开发、更低的系统总成本和更快的上市时间。

2016 年 4 月份,Microchip并购了 Atmel,交易价格 35.6 亿美元。相当于当时MCU 微控制器市场份额的老四并购了老六。合并后的 Microchip 成为市场老三,加入到瑞萨半导体以及恩智浦半导体的“MCU 三国演义”中。后者在当时刚刚并购飞思卡尔。

在前文我们也提到,目前市场上“老二”的野心似乎越来越旺,在MCU市场中,Microchip无疑是不错的被收购者,同样也是潜在的收购者。

Marvell

成立于1995年的Marvell在巅峰的时候曾经位列全球半导体前五。但在高通、联发科和展讯等大举杀入之后,Marvell节节败退。之后,Marvell进行了自我调整,从2017财年开始,Marvell直接砍掉了“移动和无线业务”,提高了对“网络”业务的重视。并相继收购了Cavium、Avera,开始向数据基础设施领域做转型。经过了3年的努力,2020年,Marvell宣布已经完成了向数据基础设施领域的转型。

Marvell非常令人关注的一点在于——致力于ARM服务器芯片。Marvell收购的Cavium的原因也在于此,Cavium此前拥有15年以上的高性能计算多核CPU的技术积累,在基于Arm架构的嵌入式服务器领域经验丰富。

算起来美国五大科技企业已有亚马逊、苹果、微软和谷歌开发ARM架构服务器芯片,对于那些不论是想要摆脱英特尔服务器芯片的厂商或者是英特尔的老对手来说,拿下Marvell似乎是一个不错的选择。

Nordic

Nordic是BLE领域的龙头,在BLE领域拥有40%左右的市占率。专门研发为物联网提供技术支持的无线技术。公司屡获殊荣的 Bluetooth LE 解决方案已使其成为市场领导者,此外还推出 ANT+、Bluetooth mesh、Thread 以及 Zigbee 等产品。Nordic 最新技术 NB-IoT 和 LTE-M 利用蜂窝基础设施扩展物联网。

Nordic是仅剩的总部在欧洲的半导体公司。与其同期的初创公司,如Ember公司和Dust Networks等早就被Silicon Labs和Linear Technology抢购一空,Nordic却发展的越来越红火。其拥有世界上最强大的低功耗蓝牙协议栈开发团队,该团队在公司内部对公司所有“SoftDevice”(Nordic低功耗蓝牙和ANT协议栈名称)进行设计、测试和验证。

同时,Nordic 也在加速其产业布局,包括:投资组网协议:2.4G产品线横向扩展;丰富2.4G产品线,主要是补齐高中低三段市场2.4G目标芯片等;布局LTE-M和NB-IoT远距离网络接入,完成家庭MESH网和局域网融合,以满足物联网端到云的布局;拥有更加清晰的产品策略,完成生态构建,服务生态链企业,提供互联网生态链公司BLE传输协议等。

对于巨头们来说,Nordic无疑是香饽饽,在细分领域拥有强大的实力,将其收入囊中无疑将大幅增强收购者在BLE领域乃至物联网领域的实力。

总结

随着目前芯片供应商所服务市场的成熟,半导体的增长缓慢是不可否认的事实。全球大企业似乎走向了抱团发展的方向,同样探索新的技术方向与领域也成为了他们近几年来布局的主要目标。

那些在各自领域拥有特色或能够提供全新技术的公司将成为这些巨头们眼中的香饽饽。而谁会成为下一个被收购者?我们拭目以待。

本文来自微信公众号:半导体行业观察(ID:icbank),作者:邱丽婷

相关推荐

下一个被收购的半导体巨头会是谁?

下一个十年,中国最强VC/PE会是谁

下一个十年,中国最强VC、PE会是谁

苹果历史上5次最佳收购:Neflix会是下一个吗?

谁抓住了半导体业转折窗口期的机遇?

互联网巨头保险战即将开打,谁会是最后的获胜者?

千亿5G投资,谁会是新的赢家?

日本最大运营商停止NB-IoT服务,产业新一轮“洗牌”来临,下一个会是谁?

K12 资本大战背后,谁会是下一个千亿市值巨头?

「混合云」会是云计算的下一个战场吗?

网址: 下一个被收购的半导体巨头会是谁? http://www.xishuta.com/newsview38590.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213