百度智能云“夺食”:看弱式有效的资本市场

编者按:本文来自微信公众号“一千二百字”(ID:word1200),作者:keykey7,36氪经授权发布。

前两天,戴姆勒旗下自动驾驶卡车公司Torc Robotics与亚马逊aws达成合作,进行L4级别测试;再之前,微软宣布20亿美元入股通用汽车旗下自动驾驶公司克鲁斯Cruise,业务合作主要集中在微软Azure云平台。这说明全球公有云正深度介入汽车AI的研发和测试流程。

国内市场有一个更方便的观察视角——将这两个领域集于一身的百度。随着最新财报的发布,百度智能云的年化收入首次进入公众视野,达20亿美元,约合130亿人民币。外界对这个数字的反应与腾讯首次在年报中单独披露云业务收入(91亿)时有点类似:哦,原来它已加入“百亿俱乐部”了。

金融学中有一个著名的“有效市场假说”,它认为股市中的投资者是理性的,能够迅速对所有市场信息作出合理反应,因此一只股票的价格已经完全体现了所有相关信息,也意味着天上不会掉馅饼,一有套利空间出现,马上会被投资人填补。

这种假说又分三种情况,其中之一就是弱式有效(市场),即股票价格反映了其过去所有历史信息;二是半强式有效,价格反映了所有公开信息,包括成交情况、财务报表、盈利预测等;三是强式有效,价格已反映所有相关信息,除了公开的还包括内幕消息。

实际的股票市场属于哪一类呢?可能目前更像是一个弱式有效市场和无效市场的结合。

下面通过微软和百度的案例来尝试做下分析。

微软是怎么追上来的?

在做对比分析时,注意到微软与百度在云业务发展策略中有一些共通之处,不妨先来看看微软的动作,有哪些经验教训可供参考。

微软是做软件出身,过去以版权售卖为主要商业模式。在纳德拉明确移动为先、云为先大方向后,开始加快从版权售卖到订阅的商业模式转型。

注:图1中粉色部分是软件初次授权收入,红色是软件升级收入,蓝色为软件维护收入;

图2中红色是订阅收入,粉色是交叉销售收入,蓝色为使用量增长

中信证券根据BCG波士顿咨询的数据分析了两种模式的现金流情况(上图),在传统的软件售卖模式下,第一年确认的软件收入最高,后面几年的增量主要来自老用户的软件升级和维护开销;而SaaS订阅模式下,订阅收入是基本稳定的,主要增量来自老用户认可使用体验后的交叉销售。这种模式更考验持续服务能力,并由此衍生出客户关系的溢价,是典型的to B逻辑,相比于传统模式具有更稳定的现金流。

这在微软中体现较明显:SaaS服务Office 365相当于云的流量池,将客户关系溢价导入IaaS层的Azure,实现交叉销售、捆绑体验。同时,微软不断把诸如自动翻译、语音识别等AI能力以工具箱形式装进PaaS层的产品中,让第三方开发者在它的平台上调用、开发各种AI应用,笼络开发者做人脉建设,拥抱开源。

可以说,SaaS是微软云业务的鲜明特色,它选择了一个比较讨巧的方式,恰好利用了自身多年来积累的资源。

百度与微软的相似点在哪?

SaaS通常具有更高的规模和利润率。在全球云计算收入结构中,SaaS拿走了最大的那块营收份额,IaaS次之,PaaS最少;但在国内是相反的,IaaS层最大、SaaS次之。换句话说,国内SaaS的未来成长空间很大。

与阿里云把SaaS交给第三方的策略不同,百度要自己做SaaS和PaaS,这是它与微软的相似之处,而AI加持是这个过程中与其他公司最明显的差异化。IDC曾提出,AI愈发成为客户选择云计算的参考因素。未来要看百度如何把它积累多年的AI能力“打包兜售”出去。这和百度过去的广告销售模式差别很大,这方面微软具有更强的客户营销基因。

但百度有什么?技术和场景。Apollo接连签了几个民生基建类大单,DuerOS在车载、家庭场景覆盖较广,NPL自然语言处理的规模化商用步伐领先,这些AI的商业化得到市场验证;另外,百度围绕车、智能交通、家庭相关场景已经积累了丰富的经验,这些都是消耗计算力的大户,且需要人工智能辅佐,尤其是智能交通,本身可被视为百度智能云的一部分。

趋势上看,未来会在PC、手机之外会诞生一种新的操作系统,李彦宏认为是一种具备人工智能和深度学习能力的、“对上承接各类智能应用,对下主宰AI芯片设计”的操作系统。上下游都有涉及的百度,是奔着操作系统去的,其目标应该是一个AI生态型的公司。它去一味争抢公有云的市场份额是不聪明的,而像微软那样利用自身禀赋、挖掘AI的差异化溢价则算一种“智取”。那些因AI续费的云客户规模,将是百度智能云未来的一个看点。

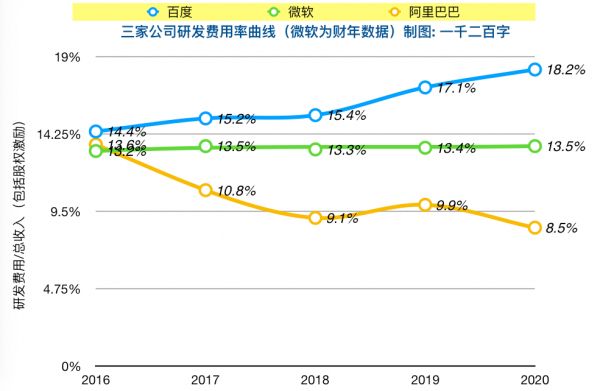

为此,百度的一个数据正在水涨船高。据最新财报,2020年,百度核心研发费用占收入比例达21.4%,对于科技大公司来说这是一个比较罕见的比值。上图中可以看出百度的研发费用率这几年一路走高(研发费用绝对值与微软、阿里尚有差距)。智能驾驶、智能助手等,百度的确在这些AI项目上投入了很多资金,相对容易被外界忽视的一项投入是云计算与芯片自研,而且这个业务有一部分资金是以资本化形式投入的,没有在当期利润表中体现。

估值锚向谁?

基于上述分析,这里简单聊一下百度智能云的估值。由于P/FCF(自由现金流)、EV/EBITDA维度的数据难以普遍获取,这里就用粗线条的P/S(收入)。美股SaaS公司中,收入增速在20%以上的,P/S普遍能获得24x,通常IaaS类公司没这么高。

如果参照市场龙头企业的倍数适当下调,并综合考虑SaaS企业的估值溢价因素来看,给予百度智能云15 倍P/S。云的当前增速是67%(年营收20亿美元),假设2021年能保持50%增速,则预期收入30亿美元,对应估值将是450亿美元。这也是中银国际在最近估值报告中给予百度智能云的估值。

另外,微软最新入股Cruise时,把后者的估值从2019年即上一轮融资时的190亿美元,推高到现在的300亿美元。基于累积测试里程在衡量自动驾驶水平中的重要性,横向比较Apollo和Cruise,中金最新给予Apollo约539亿美元的估值。

近一个季度以来,倾向于对Apollo、DuerOS等百度的各个新兴子业务单独估值的国际投行明显增多,以投行普遍的“卖方”身份看,也反映了对这些业务的资本认可度。“百度被低估”似乎成为老生常谈,以当前千亿美元总市值看,百度正处在一个回归其正常估值逻辑的过程中,千亿市值只是起点。股价并未充分反映所有公开信息,所以也体现了开篇提到的弱式有效市场的特点。

在弱式有效市场,公开信息和内幕消息对于获取超额收益都是管用的,但如果只通过研究历史交易价格来预测未来股价,则行不通,它只有在无效市场管用。

相关推荐

百度智能云“夺食”:看弱式有效的资本市场

云端战争20年:神仙打架、虎口夺食

在加拿大挑战UberEats的华人外卖公司,能从虎口夺食么?

2019年医疗服务行业资本市场报告:弱周期,新起点

百度YY,弱弱联合

百度世界2020大会,能让资本市场相信百度AI的商业化潜力吗?

百度股价大涨:资本市场相信百度无人车的故事了?

虎口夺食?微软被曝悄然与甲骨文结盟抢美国防部云计算合同

搜索引擎战事起,字节跳动虎口夺食?

金龙鱼夺食海天味业

网址: 百度智能云“夺食”:看弱式有效的资本市场 http://www.xishuta.com/newsview39020.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230