从货拉拉危机,看那些带“病”闯关IPO的公司都怎样了?

编者按:本文来自微信公众号“锌刻度”(ID:znkedu),作者:陈邓新,编辑:李觐麟,36氪经授权发布。

资本市场对货拉拉的态度,正在悄然改变。

之前颇受红杉、高瓴等风投的追捧,如今其投资的货拉拉碰到危机纷纷三缄其口,并未有公开的加油打气之举,而货拉拉的IPO之路也有变数。

毕竟,货拉拉2021年2月24日发布致歉公告并承诺进行整改:“在跟车订单场景中,将上线强制全程录音功能;在跟车订单场景中上线强制全程录音功能,确保遇到意外时能够及时掌握车内情况,并便于警方取证。”

这意味着,货拉拉正式承认其商业模式存在可改进之处,将强化对客户生命的安全保障。

那么,风波之下的货拉拉,谈何争夺“互联网货运第一股”?当下,海内外资本市场监管趋势有何变化?意图带“病”上市的那些公司都怎样了?

为何说IPO为货拉拉的必由之路

一个多月之前,货拉拉还是资本的心头好。

货拉拉2020年12月完成E轮融资,融资规模为5.15亿美元,到了2021年1月又完成F轮融资,融资规模为15亿美元,至此估值高达100亿美元,是名副其实的独角兽。

短短一个月左右,货拉拉融资20.15亿美元,投资方涉及红杉中国、高瓴资本、顺为资本等,显而易见资本颇为看好其发展前景。

据前瞻产业研究院数据,近年来国内同城货运业务发展迅速,2019年同城货运的市场规模达1.3万亿元;而据智研咨询《2020-2026年中国同城货运行业全景调研及投资前景预测报告》显示,中国同城货运赛道中TOP10的市场占有率仅为3.5%,提升空间颇大。

而如此高频融资,与同城货运竞争加剧有莫大的关系。

同城货运赛道,原本呈现由货拉拉与快狗打车“双寡头”统治的格局,公开数据显示,2019年同城货运行业交易额中,货拉拉与快狗打车合计占比近80%,其中货拉拉占比超50%。

这个格局在2020年出现了微妙的变化,对手纷纷跨界而来。

既有互联网背景的巨头,譬如哈啰上线了“哈啰快送”意图补充生态链,亦有物流背景的巨头,譬如顺丰拿下了“网络货运”牌照获得同城货运赛道的入场券,更有货运B端的巨头,譬如满帮集团并购省省回头车延展至货运的C端。

为此,大大小小的巨头们调兵遣对垒货拉拉,有的企业更是祭出了“价格战”这个打法,试图争夺行业的运力与客户。

一名互联网观察人士告诉锌刻度:“货拉拉先发优势明显,但新玩家们通过降低货车司机保证金、限时免加盟服务费、接单奖励补贴、发放优惠券、调低起步价等手段也在迅速崛起,试图撼动货拉拉同城货运巨头的地位。”

此背景下,IPO为货拉拉的必由之路。

上述观察人士进一步表示:“同城货运还是一个资本密集行业,从货拉拉前后八轮融资规模高达160亿元就可见一斑,借助资本市场的力量方能与新玩家们打持久战,反之则可能存在变数,历史上不乏这样的先例,虎牙抢先上市弯道超车斗鱼,优酷抢先上市反手收购了土豆。”

早在2017年10月货拉拉完成C轮融资之际,货拉拉创始人兼CEO周胜馥公开表示:“上市是一定的,也就是3~5年的时间吧!”

货拉拉创始人兼CEO周胜馥

前不久,外媒报道货拉拉、满帮集团或于2021年下半年IPO,而摩根大通、摩根士丹利为货拉拉给定300亿美元的目标估值。

换而言之,货拉拉与满帮集团或为争夺“互联网货运第一股”暗暗蓄力。

然而,货拉拉在角力的关键时刻爆发全网关注的事件,其IPO步伐放缓毋庸置疑,毕竟在重新获得舆论的信任之前,带“病”上市并不受资本市场的欢迎。

监管趋严,带“病”闯关非明智之举

事实上,海内外资本市场监管都呈现加码的趋势。

大洋彼岸的美国,纳斯达克2020年5月20日收紧了上市规则,要求“限制性市场”企业的IPO募资额达到2500万美元以上,或至少达到上市后市值的四分之一;同日,美国参议院通过《外国公司问责法》。

尽管上述措施并没公开针对中概股,然而业界普遍认为中概股IPO可能受到较大冲击,特别是商业模式存在争议的公司上市难度陡增。

而在A股市场,监管收紧亦是明牌。

2021年2月3日发布的《上海证券交易所科创板发行上市审核规则适用指引第1号——保荐业务现场督导》,第十八条第三点指出:“现场督导发现因保荐机构、证券服务机构未能勤勉尽责,导致发行人信息披露资料不符合真实、准确、完整要求,或者存在其他违规行为的,本所视情节轻重,给予相应监管措施或者实施纪律处分。”

一名业内人士公开表示:“投行压力大了、责任重了,项目过会不再是唯一的考量。”

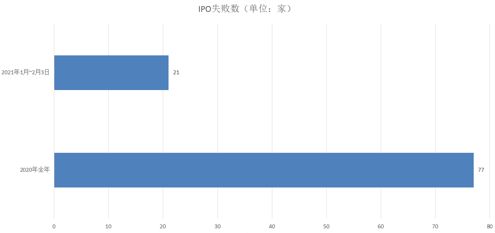

据Wind数据显示,截至2月3日,2021年A股IPO市场出现了21家排队企业“终止审查”或“终止注册”的情况,而2020年前三季度同类企业总数不过为30家。

A股IPO监管趋严

譬如,AI语音独角兽云知声就于2021年2月19日主动终止了IPO,其IPO之旅的关键时刻遭遇资本市场的质疑:招股说明书提到“在智慧医疗领域,公司语音病历录入系统优势地位显著,市场占有率高达70%”,这个表述似乎存在失实之处。

对比财报数据可知,截至2020年6月30日,云知声累计医院客户数量为112家、语音病历的营业收入为895.48万元;科大讯飞的累计医院客户数量为489家、语音病历的营业收入为3571.11万元,从医院覆盖面与营业收入来看,云知声高达70%的市场占有率表述的确难以服众。

一名私募人士告诉锌刻度:“带‘病’IPO不是明智之举,轻则品牌形象受损,重则埋下污点不利于在资本市场健康发展。”

强行上市,结局并不美好

即便带“病”闯关成功,上市之后的表现也多不如人意。

一个处境为市值不断缩水,失去昔日独角兽的魅力光环,在资本市场沦为边缘角色,难以助力公司发展。

譬如社交电商独角兽云集,曾一度采用“三级分销”模式,类似A发展B为下级,B发展C为下级,C发展D为下级,通过老带新拉人头的打法裂变式扩张,因违反《禁止传销条例》被杭州滨江市场监督管理局处罚,之后打法迭代为“一级分销”,即A只能获得B的分成利润,不能获得C、D等下级的分成利润。

这个打法仍然难以摆脱传销的嫌疑,在IPO之初就备受质疑。

这么一来,云集登陆纳斯达克之后,呈现单边下跌的走势,截止2021年2月25日,股价仅为2.89美元,而开盘价为13.42美元,当下市值仅为6.14亿美元,市值相比开盘时缩水了78.47%。

云集股价呈现单边下跌的走势

另外一个处境为“暴雷”,成为资本市场的漩涡中心。

最典型的当属瑞幸咖啡,其疯狂开店扩张叠加超低价折扣烧钱打法令业界看不懂,却因粉饰财报暂时迷惑了资本市场。

当造假被揭开之后,瑞幸咖啡受到监管层强制退市的处罚,2020年6月29日正式停牌股价锁定为1.38美元,较2019年5月17日上市时17美元的发行价缩水了91.88%,相较2020年1月17日创下的51.38美元历史最高点,缩水了97.31%,这意味着投资者损失惨重。

此背景下,投资者发起了集体诉讼。

哪怕瑞幸咖啡将与SEC(美国证监会)达成和解,支付1.8亿美元换取后者对其放弃会计的欺诈指控,集体诉讼的阴影也未完全排除。

如今,瑞幸咖啡改变了打法,停止盲目扩张、降低折扣力度以图断臂求生。

这么来看,商业模式未打磨到位,强行上市结局并不美好,也从侧面进一步印证其IPO步伐放缓或是大概率事件。

因此,相当长一段时间内货拉拉可能难以从资本市场获得奥援,好在尚可依赖E轮、F轮融资支撑防线,与跨界而来的对手们周旋,然而长久耗下去依然面临寻求援兵的问题,如何保住行业“一哥”的宝座考验着公司的智慧。

另一面,当货拉拉处于危机之下,也为对手们提供了一个弯道超车的机会,加速开疆拓土、切入货拉拉战略腹地只怕势在必行。

一攻一守之间,同城货运赛道酝酿着群雄逐鹿。

相关推荐

从货拉拉危机,看那些带“病”闯关IPO的公司都怎样了?

货运独角兽开打资本战,货拉拉、满帮或于下半年IPO

货拉拉拉货到印度

货拉拉的祸

货拉拉跳窗女孩“永远搬不到的新家”:事发17天后涉事司机被刑拘

600亿的货拉拉为什么不愿装一个摄像头?

被资本宠坏的货拉拉和没完没了的竞争

货拉拉安全“裸奔”

估值600亿的货拉拉,为什么不愿装一个摄像头?

小鹏加速IPO,中概股危机下能闯关成功?

网址: 从货拉拉危机,看那些带“病”闯关IPO的公司都怎样了? http://www.xishuta.com/newsview39075.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230