美敦力发布2021Q3财报,披露中国耗材集采影响

编者按:本文来自微信公众号“MedTrend医趋势”(ID:Trendhc),36氪经授权发布。

美敦力于2月23日发布了2021Q3财报。营收78亿美元,同比+0.8%,虽然仍受到新冠疫情的影响,但整体业绩开始回暖。

美敦力在2021前三季度营收达到219亿美元,如其他顶级医疗企业无重磅并购出现,美敦力将继续在2021财年顶级医疗Top10中霸占榜首位置。

中国耗材集采对于美敦力心血管业务影响颇大。而面对中国集采常态化趋势,美敦力如何应对?

*美敦力的财年区间与众不同,2021财年始于2020年4月25日,Q3结束于2021年1月29日。区间内,受到各地区的疫情影响。

01

美敦力营收Q3回暖,净利润大幅下滑

2021Q3,美敦力营收77.75亿美元,同比+0.8%。排除外汇影响后,有机可比增长为-1.0%。净利润12.27亿美元,同比-33.68%,摊薄每股收益0.94美元。

相较于2021Q1的同比-13%、Q2的同比-0.8%,美敦力的季度业绩表现终于回到正轨!

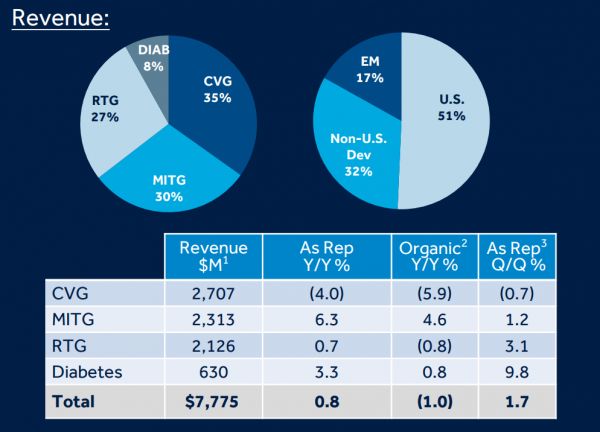

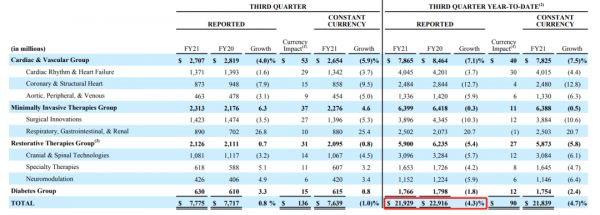

▲2021Q3,美敦力各业务及区域营收数据

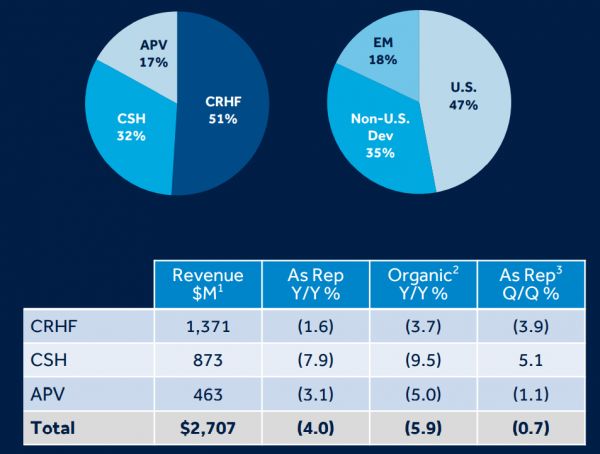

心血管业务-3%,新冠复苏带来不利影响

2021Q3,美敦力心血管业务(CVG)营收27.07亿美元,同比-4.0%。该营收表明2020年12月底爆发的新冠疫情仍对于手术量产生了不利影响。

▲2021Q3,美敦力CVG业务及区域营收数据

主动脉及外周血管业务(APV):营收4.63亿美元,同比-3.1%;其中,主动脉低个位数下降,外周中个位数下降,静脉低双位数下降。药物球囊IN.PACT™的营收呈高个位数上涨。

心脏节律与心衰业务(CRHF):营收13.71亿美元,同比-1.6%;其中,

心律失常管理业务营收中个位数下滑,Micra™经导管起搏器系统在全球的持续应用。

心衰业务低个位数下滑,其中,心脏再同步治疗起搏器(CRT-Ps)、左心室辅助装置(LVADs)下滑,最新推出的心脏再同步化除颤器(CRT-Ds) Cobalt™和Crome™低个位数增长。

冠脉及结构性心脏病业务(CSH):营收8.73亿美元,同比-7.9%。主要是由于药物洗脱支架(DES)超10%的下滑造成的。中国在2020年10月中心进行的国家集采对于DES在中国的销售额的影响仍在持续。

尽管与前一年相比,经导管主动脉瓣(TAVR)下降了中个位数,但美敦力预计其市场份额将连续增长。

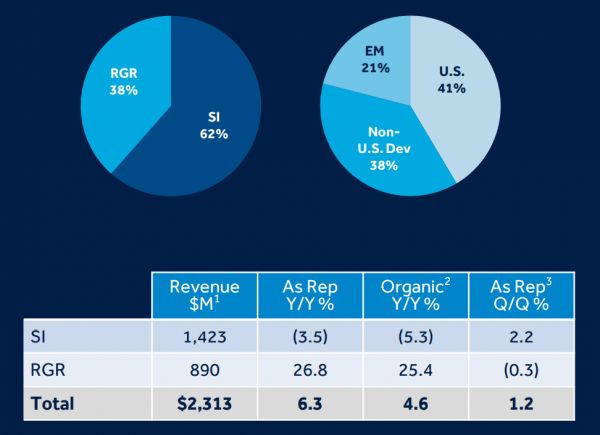

微创治疗业务+6%,新冠诊断和治疗需求增加

微创治疗业务(MITG)营收23.13亿美元,同比+6.3%。MIGT的营收增长反映了对COVID-19相关诊断和治疗的需求增加。

▲2021Q3,美敦力MITG业务及区域营收数据

外科创新(SI):营收14.23亿美元,同比-3.5%。高级外科手术中个位数下降,普通外科手术高个位数下降。主要是由于新冠疫情复苏,全球外科手术再次延缓。

呼吸、胃肠和肾脏(RGR):营收8.9亿美元,同比+26.8%。由于新冠大流行,呼吸机的销售增加了近3倍。Nellcor™脉搏血氧仪需求强劲使得患者监护业务低双位数增长。

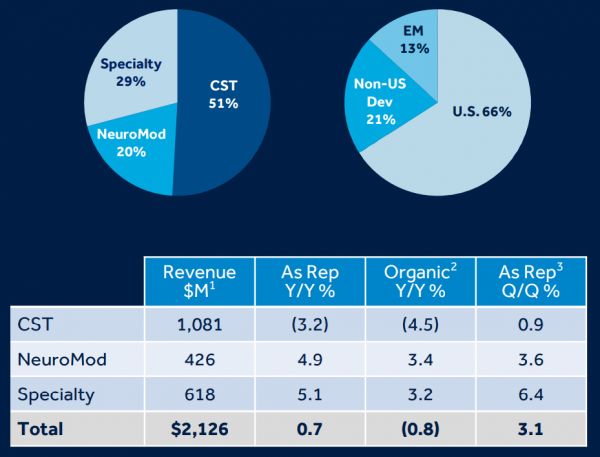

恢复性疗法业务+1%,不再单独呈现持续下滑的脊柱业务营收

恢复性疗法业务(RTG)营收21.26亿美元,同比+0.7%。新冠疫情的不利影响被新产品的增长所抵消。

▲2021Q3,美敦力RTG业务及区域营收数据

美敦力不再单独呈现其脊柱业务的营收,将脊柱业务、脑疗法业务合并为“颅骨与脊柱技术业务”。

颅骨与脊柱技术:营收10.81亿美元,同比-3.2%。其中,脊柱业务中个位数下滑,Enabling Technology低个位数下滑。美国市场上,Mazor™机器人、O-arm™成像和Midas-Rex™动力外科器械的销售额增长。

临床疗法:营收6.18亿美元,同比+5.1%。其中,神经血管、骨盆健康业务营收上涨,耳鼻喉业务下滑。

神经调节:营收4.26亿美元,同比+4.9%。新产品推动了疼痛疗法、脑深部电刺激的增长。

糖尿病业务+3%,得益于新产品的推出

糖尿病业务(DIAB)营收6.30亿美元,同比+3.3%,主要是由于MiniMed™780G在国际市场的推出和MiniMed™770G在美国的推出。

▲2021Q3,美敦力DIAB业务及区域营收数据

鉴于COVID-19大流行导致的短期财务业绩的不确定性,美敦力目前不会提供正式的年度或季度财务指导。

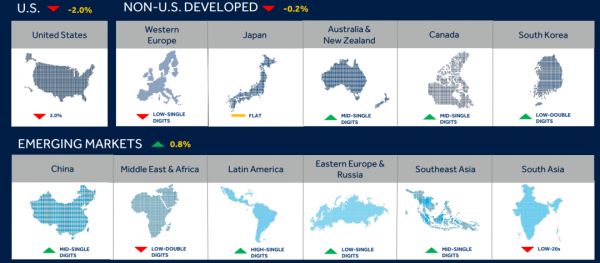

区域上,中国呈个位数增长

▲2021Q3,美敦力各区域营收同比增长示意图

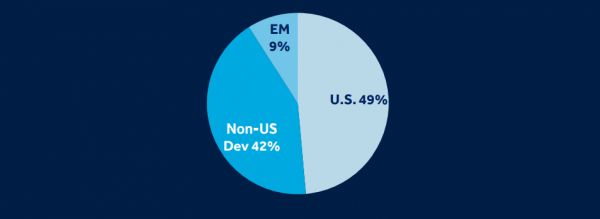

区域上,2021财年Q3,

美国市场:营收为39.39亿美元,占公司营收的51%,同比-2%。

除美国外的发达市场:营收为25.22亿美元,占公司营收的32%,同比+6%,有机增长基本持平。

新兴市场:营收为13.14亿美元,占公司营收的17%,同比持平,有机增长+1%。

其中,中国市场整体,有机增长呈中个位数上涨趋势。

02

美敦力医械榜首地位稳固

“我们第三季度的结果反映出,尽管COVID - 19在2020年12月底和2021年1月对手术数量产生了影响,但我们的业务正在恢复增长,收入和利润均有相应的改善。”

美敦力董事长兼首席执行官Geoff Martha表示,“随着我们的业务中越来越多的新产品推动市场份额的增长,我们正在超越终端市场。我们正在为未来的长期成功做准备,因为我们正在实施新运营模式,并利用许多大机会来赢得市场份额,创造和颠覆大型市场。”

▲美敦力2021前三季度财务数据

2021财年前三季度,美敦力总营收219.29亿美元,同比-4.3%。虽然仍处于下滑,但美敦力这个医疗巨无霸的实力不容小觑。

对比医趋势《2020全球医疗企业营收Top10》可以发现,美敦力2021财年的三个季度营收已经可以排位第四,与第二位强生医疗的229.59亿美元,仅有约10亿美元的差距。

毫无疑问,如无重大并购出现的话,2021财年的医疗榜单上,美敦力将继续霸榜。

拓展阅读:最新排名出炉:2020全球顶级医疗企业TOP10

03

集采对准高值耗材,美敦力中国备受考验

从上文中财报占比可以看到,美敦力心血管业务营收占比在四大业务中最高,达到35%。

美敦力在财报中,特别声明了中国的耗材集采对其的影响:药物洗脱支架(DES)下滑超10%,中国在2020年10月中心进行的国家集采对于DES在中国的销售额的影响仍在持续。

冠脉支架全国集采为医用耗材集采的里程碑事件。

2020年11月5日,首批冠脉支架国家集采在天津开标。8家企业的10款冠脉支架产品中选。其中涉及吉威医疗(蓝帆医疗旗下企业)、微创医疗、乐普医疗等在内的6家国产企业,以及美敦力、波士顿科学2家外资企业。

此次中标价格引发行业震动。中选产品单价区间为469元~798元,较2019年价格降幅均超过90%。根据医保局公布的数据,按意向采购量计算,预计节约109亿元。

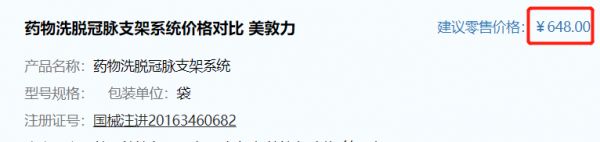

美敦力中标一款产品,为药物洗脱冠脉支架系统Resolute Integrity,注册证号为国械注准20163460682。

集采中,美敦力该产品的价格从18207元降到648元,降幅高达96%。获得的首年采购量为51667个,在所有企业中标产品中的占比4.8%。

▲当前,网上搜索美敦力中标产品的价格

不过据最新媒体报道,在耗材集采后,虽然冠脉支架的水分被挤出,医疗行为呈现回归治疗本身的趋势。但也有一些专业人士反馈表示,比集采前的冠脉支架价格更高——大约2万余元——的药物球囊的使用量,在一二月份明显增多。

在美敦力的财报上,也可以看到药物球囊营收呈高个位数增长。

首批冠脉支架国家层面集采落地后,随后,山东七市联盟开展骨科领域集采,骨科相关单品砍出“骨折价”,降幅最高超过90%。

在集采走向常态化的背景下,医用耗材行业生态将面临重构,而企业内部对集采态度的调整,也将深刻影响今后的发展道路。

尤其对于美敦力这家以高值耗材为主营收的企业来说,中国策略如何调整,尤为关键。

相关推荐

美敦力发布2021Q3财报,披露中国耗材集采影响

降价96%的冠脉支架辅助耗材,你敢用吗?

刚刚:耗材国采“发令枪”叩响,冠脉支架先行

医疗器械八强争夺赛:美敦力领跑并购马拉松,强生、飞利浦紧跟

受集采影响后的中国生物制药,后劲还有多大?

兰亭集势8月19日发布2020年第二季度财报

马斯克:与医疗厂商美敦力合作,Tesla 将全力生产呼吸机

兰亭集势12月10日发布2019年第三季度财报

医疗健康行业周报 | 医保局建立全国耗材招采系统;华昊中天获8.9亿元Pre-IPO轮融资

高值耗材的高毛利时代过去了

网址: 美敦力发布2021Q3财报,披露中国耗材集采影响 http://www.xishuta.com/newsview39125.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247