游戏研发的黄金年代真的来了吗?

编者按:本文来自微信公众号“游戏葡萄”(ID:youxiputao),作者:依光流,36氪经授权发布。

游戏行业的硝烟味变浓了。

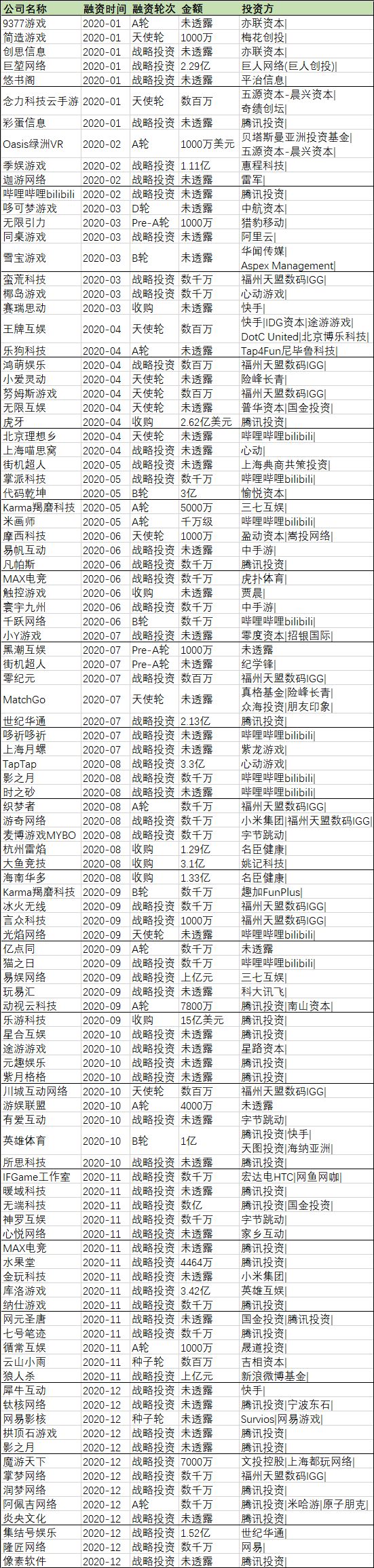

去年中旬,游戏投资市场燥热。根据葡萄君的统计,2020年内共发生至少103起针对国内游戏相关企业的投融资案例(含拟投资案例),单笔金额从数百万到十几亿不等。

圈内资本动作频繁。其中腾讯投得最多,一共26家,B站、IGG各投了9家,三家公司占了全年一半的案例。此外,网易、心动、中手游、三七,也都小试牛刀,各自投了几家公司。而值得注意的是,这些数据并不完整,比如我们还了解到,IGG去年通过不同主体总共投资了十几家国内游戏公司。

圈外的资本也在找机会。字节、快手、阿里三家互联网企业均出手国内游戏企业,还有类似名臣健康的企业试图以10倍溢价跨界入局游戏领域。同时,参与投资的资本企业也有近20家。

显然,所有人都盯上了游戏这块大蛋糕,但这只是浪潮的前奏。

2020年腾讯的投资动作非常激进,对于有潜力的团队,不要话语权、缩短流程,只等CP签字。这也折射出腾讯投资思路的转变,而这种转变也在给同行施压。

和腾讯相同,去年疫情缓和以后,圈内有钱的游戏公司,基本都在抢产品。从下半年开始,敲定的案例逐步曝光出来,算上谈判到敲定的延迟,形成了年底投资案例激增的现象,并一直延续到今年初。

2020年国内游戏相关厂商投融资案例走势 - IT桔子

资本的激进不难理解。「这时不赶紧出手,接下来可能机会就没了。」一家传统大厂的投资人告诉我,一些热门赛道已经抢不到产品了:「只要是稍微成型一点的产品,有的只有美术概念,基本都被圈内人士看过了。」

满地的热钱,似乎预示着属于研发的黄金年代来了:时代向产品靠拢,资本向研发靠拢,市场和用户向品质靠拢,独立产品纷纷冒头。

现实情况有这么理想吗?过去大半年时间,游戏葡萄和大大小小的研发商都有过交流,看到的更多是一种不安的情绪,着急花钱,产品却跟不上。

如今,整个行业都在急于求变,但产品需要时间、人才、资金和空间。某一线研发大厂中型项目的制作人说,越做越觉得留给他们的空间在变少:「成本不够没竞争力,成本过高没人敢发,到头来路越走越窄」。

那么,这究竟是谁的黄金年代?

头部研发:机会博弈

2020年,头部研发的压力可能比以往任何一年都大,原因就是《原神》。

在这款游戏出现之前,国内市场上还没有哪款手游,愿意、敢于投入1亿美金的庞大成本,而《原神》打破了这个天花板,直接把竞争台阶拉扯到新的高度。于是在去年开始,头部研发开始进一步加大产品研发投入。

巨头首先抬高了成本底线,比如腾讯内部稍微重要一点的项目,基本成本都在3~5亿左右。巨头之外,诸多有实力竞争头部市场的研发公司,也都把重点项目的成本线抬高到2亿起步。保守估计,市场上达到这个成本级别的在研项目至少有10款。

头部研发的竞争,就是真金白银的比拼,没有太多取巧和机会论的余地。因为游戏行业的创新空间已经非常小了,一个新玩法出现的几率,可能是几千分之一,而类似《PUBG》这样的颠覆性爆款,更加可遇不可求。

对头部市场来说,只有成本堆上去了,才有可能在下一个机会到来时赶上趟,不抬高成本,可能连竞争的资格都得不到。而一旦成本抬高,所有项目都会遇到和《原神》类似的问题,即效率壁垒。于是,在赶头部浪潮的厂商,都将工业化摆在了最重要的位置。

腾讯近年来对工业化的追赶显而易见。马晓轶也曾提到,工业化能力的壁垒,不在于人力成本的多少,而在于如何通过工具、系统、流水线的配合,来大幅度提高效率和质量,从而达到规模化实现的效果。

上海某上市研发公司在转型过程中研究过巨头的技术比拼:「同样是UE4做产品,比如腾讯《刺激战场》的画面看起来肯定比《黑神话》差多了,但其实它在引擎底层做了巨量的改动,如果不改可能跑在手机上要花2个G的内存,通过各种手段调整后可能只用了500M内存,这是很厉害很厉害的一件事情。」

同样取得工业化成效的不光是腾讯。月初的Clubhouse里,马晓轶曾感叹上海游戏圈的能量给他带来的震撼,在他眼里,现在的上海圈,跟2010年腾讯眼里的Riot很相似,正在席卷市场上有限的头部人才。《原神》用做PC、做主机的方式做手游,就是一种降维打击,而他希望腾讯的工业化能力能提升到全球大厂的级别,来抵抗这种降维打击。

可见,不论对腾讯还是上海圈,还是其他足以冲击市场头部的研发,这场工业化的竞争,必将成为他们之间持续多年的拉锯战,并在每一次头部机会到来的时候,形成激烈的交锋。

一线研发:寻找出路

头部厂商的动态往往深入影响着同阵营的一线厂商。从过去一到两年的变化来看,越来越多的一线研发开始尝试自研自发的路数,试图把产品掌握在自己手中。

第一个困境,就是传统方法论开始失效了。「以前最大的痛点就是你在给巨头做游戏,而不是给用户做。」北方某研发大厂员工认为,这会导致他们无法对市场作出准确预判,长期以往就会失去对产品的判断力,只能赌巨头的眼光。

某家与巨头合作的传统研发公司员工,觉得自己越做越困惑:「内部开会,对方OK就通过,不OK就推翻重来。」而上海一家老牌研发的负责人,曾与某头部公司产生争执,原因是对玩法的判断出现了分歧,最后这家研发妥协了,可产品市场表现仍不如预期,对团队打击巨大。

不过近年来,国内出现了不少差异化打法的产品,比如《最强蜗牛》《江南百景图》,似乎预示了研发也有话语权和运作空间。此外,海外市场的机会,也让更多一线研发看到了利好。

某款在国内由巨头发行,但上线两个月就止不住下滑趋势的产品,在尝试做欧美市场时,定了50万美金的月流水目标,结果很快做到了300万。还有类似《龙族幻想》这样,在欧美首月超过600万美金,看起来比国内势头还要猛的产品。

「我拿着五星满级装备出去打仗,肯定能赢,因为别的发行都是拿着白装在打,挺心疼他们的。」一名深耕海外的从业者觉得,现在国内一线产品在海外就是碾压:「《龙族幻想》在欧美一个A的成本,曾经低得跟休闲游戏差不多。」

于是不少一线研发都开始自行寻找新的机会,但又不可避免地遇到了第二个困境:如何切入新赛道。

在巨头体系之外,目前市面上能打的赛道并不多,热门一点的如二次元、女性向,但对于做惯了传统品类的一线大厂来说,这些品类太难做了,必须有足够懂的团队,或者找到足够优秀的人才。于是在一线厂商之间,掀起了争先恐后入局新赛道的资源比拼。

目前而言,二次元和女性向赛道里,5000万以上的新项目已经屡见不鲜。不过更多一线研发的单个项目预算起步可以高到8000万,甚至过亿。

有的研发商则直接开了多条产品线,布局不同的新赛道,每个产品都是奔着亿级走的。一家正在花力气做垂类赛道的一线研发投资人告诉我,他们就是想要一张进入年轻市场门票:「别的厂商已经拿到了,我们不能没有门票。」

更夸张的是,为了核心人才,这些研发商不会吝啬大价钱。比如去年中有传闻称,永航研发的新项目《白夜极光》用千万年薪聘请了二次元领域的大触主美巡回犬,一时间,不管是这笔成本、还是这个人才、还是产品呈现出来的美术品质,都羡煞圈内各路厂商。

这场资源攀比,影响的不仅是一些垂直赛道,同时也在给更多传统一线研发商施压。

上海一家擅长传统打法的研发商,今年开的新项目研发成本1个亿,买量成本还要再加两个亿。华南一家买量公司,把去年所有家底All in到研发上,全线投入超过10个亿:「不换阵地只会全军覆没,换了阵地才有一线生机。」

某种程度上,一线厂商的行为似乎达成了一种共识:头部的战争已经打响,留给一线的时间也不多了。

中小研发:夹缝求生

「研发」这个命题面前,最困难的当属中小型团队。在转型潮里,他们是第一批被头部军备竞赛碾压,又是第一批受底部新兴创新团队冲击最大的人。

摆在中小研发面前最大的危机是,传统市场似乎马上就要变天了。

一名端游时期的老制作人对此深有体会:「低于2000万成本的产品,在市场上很难做出竞争力,而超过了4000万,又很少有人敢发这样的产品。」

其实这笔账很好算,对发行来说,在偏传统的赛道上,4000万的研发成本就是一条红线。「算上版金、市场预算,可能还要投入研发成本的1~2倍,也就是多则8000万到1亿的总规模,现在的世道里,这不是一笔可以轻易交出去的资金。」

不论中间风险怎么分配,总成本上升到一线产品的级别时,总得考虑更现实的问题:为什么不自己做?如果找人做,那又该怎么回收这些成本?

如果往大众市场推,背着这样的压力,很难避免与一线产品的碰撞,这时拼的是拿用户的硬实力,拼的是销售手段,竞争无疑是残酷的。北京一家中型自研公司CEO感叹:「前年听到200多一个A的时候就吓一跳,200多夸张啊,但是去年都(涨到)400了。」

而第二个困难是,中小型研发,基本都跟不上头部、一线研发的转型速度。跟不上的原因非常多,可能是技术、思路,还有积累。

过去几个月,我反复听到不同团队的询问,转某某领域可以吗?但最后了解团队详情以后,往往得出的结论是风险很大。就好比最近几年大厂门都侃侃而谈的工业化、技术转型。这些词汇、概念听起来非常美妙,但落到实处,对大厂就不是易事,对中小型研发团队更难上加难了。

知乎提问《游戏开发技术的鸿沟是否会进一步拉大?》某种程度上点出了现在的技术壁垒:「开发者对底层技术的鸿沟越来越大,甚至商业引擎可以直接开源也不怕被你抄,因为你越来越拿不走里面的知识了。比如一些Shading公式,虽然引擎里代码就百来行,但是它背后的论文竟然有几十篇!」

有些做惯了传统产品的公司,思路上也很难快速转变。华南某买量公司的老板曾经砸了几千万搞研发,结果找一家畅销产品的研发公司,学习了他们的经验,回来就把研发团队砍了:「看清了自己。原来人家是这么做研发的,我们肯定不行。」

而有些积累,即便看得见也学不了。一家二次元头部研发商认为:「中国手游在技术美术方向的确做得很不错了,但一直处于追赶海外,学别人的Paper的阶段。」另一家在国内做过百万销量产品的研发商也觉得:「目前国内能学的只有欧美3A式的,更确定的生产管线,而真正NB的是日本制作人中心制的研发模式。」

某深挖二次元细分题材的中型团队,曾到日本调研同品类准一线产品的研发工艺,希望学习经验,回来之后感叹「至少还差五年的积累,甚至是十年」,这是砸钱都填不满的差距。

更困难的是,即便中小研发转型成功,一些垂直赛道的大门也在渐渐关闭。

一款二次元3D卡牌游戏的制作人眼里,市场变得太快了:「2018年的时候隐约有一个感觉,行业可能很快进入一种军备竞赛的状况,但我没有想到来的这么快。当年2D卡牌居多,现在3D战斗或者特异的玩法,已经成了准入门槛。这个军备竞赛会在一年之内完成两极分化。」

「以前的垂类,现在已经是泛类了,未来的大作核心用户吃,泛用户也接受。以前觉得内海是腾讯网易,外海有大鱼小鱼和水母,鲲只在内海,外海各有各的活法;现在外海也有鲲了,海就这么大,鲲吃掉了资源,研发人才、资金、用户,剩下的生物怎么活?」

如今回过头看,哪怕是做垂类,也要应对好大资本、大产品的冲击。「最要命的是,如果你不想做鲲,只想做个水母,怎么办?以前小水母不想被吃掉,沉到深海里还能活,但现在你必须变成大水母了,而且剩下的时间、空间,都不多了,怎么办?」

此外,能给与中小团队致命一击的难题,还是人才的减少和成本的抬高。

要做出能打的游戏,头部厂商、一线厂商可以用简单粗暴的方式:花钱。一个不够招十个,这个单价挖不过来,就花更高的单价去挖。头部、一线研发对优秀人才吸放的话语权太高了,几年前,行业里的百人团队并不多,现在的头部团队动辄300人,多则上千人。

上海圈最近的「内卷」,其实就是人才的「内卷」。由于除了单纯的收入,每家公司的福利、背书,也是吸引人才的关键手牌。所以在疫情期间,上海多家公司,都你争我抢地公布各自的留沪过年福利,借此秀肌肉,堆高自身的人才密度。

但中小研发没钱,除了手头的产品,也没有可以秀的肌肉,这种竞争对他们而言非常痛苦。

一家做过爆款休闲游戏的研发曾花4、5万招了新的策划,但几个月下来不仅鲜有产出,策划对游戏的认知也没有落到「创作」上,而是一味参考其他产品。对不缺钱的他们来说,4、5万不痛不痒,但这家研发的CEO说到了痛点:「如果业内只招得到这样的人才,那小公司该怎么过?」

所以中小团队必须精打细算过日子。比如一个做独立游戏的30人团队,算上五险一金、房租,平均一个月的成本能接近100万,不算外包一年的纯人力成本可以达到1000万。如果做创新难产了两三年,成本就可能飙到3000万。哪怕换成10人团队,也得做好最坏千万成本的打算。

而很多做过成功产品的独立团队,都觉得现在谈好时代,还为时过早。《暗影火炬城》的制作人告诉我:「现在还远没到单机起飞的时候,要抱着一切都可能出问题的打算做事。」

在之前的文章中,我们也提到,越是做过成功产品、越是完整经历过单机游戏、独立游戏研发的人,越会觉得「小团队也能轻易做出独立爆款的现象,其实是假象」。

身处这种压力里的中小团队,就仿佛一团两端被拉扯开的面,吊在中间似乎随时会断。

中国游戏研发失速了吗?

过去一年里,国内游戏行业的大环境,给人一种「必须快速往前冲才能安心」的紧张感,这种情绪或许与即将触及的天花板有关。

「中国手游冲刺得太快了,快到即将失去参照物。」一名从业近20年的朋友感叹:「以前国内游戏的参照物是海外、主机、大作,可接下来,我们很快就要失去借鉴标的了。中国是一个制造大国,而不是一个创造大国,一旦失去参照物就容易迷路,哪怕有再多的钱,也找不到目标。」

一名巨头前员工告诉我,他们内部曾经花巨大的成本做创新。但一年下来新项目不断被砍,大量的成本打了水漂,仍然没出结果。团队并非没有人才,相反人才密度很高,究其原因,「还是太追求效率和Massive Market(大市场)了,这和创新是矛盾的。」

创新需要耐住性子。某中型研发曾经做过一款月流水过亿的成功产品,颇受玩家好评,但在做第二款同品类游戏的时候,难题来了:「对一套复杂机制做创新太难了,如果不做,玩家会觉得你是换皮,但做创新,代价极大。」他们付出的代价,是直接翻番的成本,和「极其痛苦」的试错过程。

要做接得住下个时代的好产品,更需要这种耐心。「客观来说,中国在所有的行业里,设计的领域都处于萌芽阶段。每一个城市的建筑、每一家店面的装潢,为什么要用这样的风格,为什么要用这样的灯光,为什么要搭配这些家具,这背后都是设计的问题。设计这两个字本身就是我们所有做内容的行业最根本的基础,而这个基础在国内并没有形成一个通识教育。」某头部大DAU产品的制作人认为,这也是行业盲目趋利带来的隐患。

而且在讨论创新之前,我们还有一个避不开的话题:人。

如今的市场中,能一直屡败屡战、还能专注创新的团队,大多数都是不为生存犯愁的人。比如游戏科学在拿出《黑神话》之前,同样做了很多挣钱的产品,何况还有英雄互娱的投资。《动物派对》的制作人子雄向我们坦言,他最不担心的问题就是钱,腾讯则是他们最新一轮的投资方。

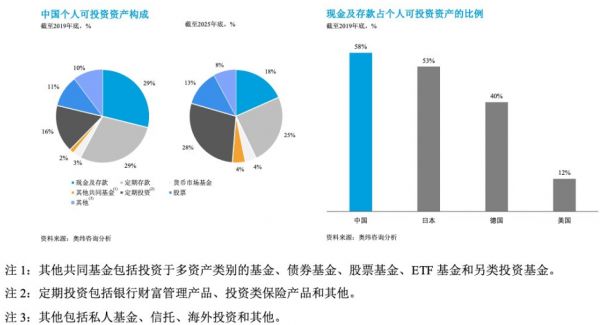

那么除了他们,身处这个行业内的绝大多数人呢?我们不妨来看几组数据。根据中金统计的居民资产配置,我国居民2019年资产的60%以上,被地上建筑占据。

中金统计的居民资产配置

根据招商银行和贝恩统计的中国个人可投资资产的配置,我国居民2018~2019年现金及存款的增幅仅比2016~2018年增长了6%,为10年来最低。

招商银行和贝恩统计的中国个人可投资资产的配置

根据蚂蚁科技的招股书里透露的信息来看,2019年底中国个人可投资资产中五类理财产品占比为61%,未来会有一定程度的增长。

蚂蚁科技的招股书

这些数据反映出,我们中的大多数人的目标还是挣钱、买房,还在为生存而工作,还对风险有巨大担忧,也还对未来有较大恐惧。对于以人才为竞争基础的游戏行业而言,放弃短期利益而去追求创新、设计、审美、品质,需要克服非常多人性层面的惯性,跨过很多门槛。

当下游戏研发的课题,某种程度上就是一边要为生计犯愁,一边要迎合市场快速转型、同时提高审美标准的困境。

头部研发,正在花大力气提升生产效率,力求不错过接下来任何一个大市场的机会;一线研发,正在谋求多条腿走路,不希望在行业转型潮中掉队;而中小研发,要在加剧的马太效应里,在「内卷」的人才旋涡里,找到能够生存的一席之地。

这个时代当中,不论是腾讯网易、米哈游莉莉丝等头部研发,还是完美祖龙盛趣等一线大厂,亦或是更多中小团队,没有哪一方敢慢下来。固然当下热钱变多,但能解决多少问题,仍然是一个不确定性极高的未知数。

回过头看,现在真的是研发的黄金年代吗?

相关推荐

游戏研发的黄金年代真的来了吗?

牛市真的来了吗?

【国民茶话会 · 有奖问答03】AI 时代真的来了吗?

中国科幻:只有不可复制的成功,没有真正的「黄金年代」 | 钛媒体深度

深度长文:地球真的进入“人类世”时期了吗?

揭秘直播间内的“中国黄金”

对话蓝驰创投陈维广:企业服务的风口真的来了吗?

影响 2010 年代的那些“巨大的小杠杆”

稳住了第一季度,小米的“至暗时刻”真的过去了吗?

三年一剑差评万千,Google云游戏玩砸了吗?

网址: 游戏研发的黄金年代真的来了吗? http://www.xishuta.com/newsview39208.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171