唯品会:在“过气”的边缘疯狂试探

编者按:本文来自微信公众号“资本星球Planet”(ID:zibenxingqiu),作者:卡莎,36氪经授权发布。

报喜不报忧的第33个季度。

每次唯品会发布财报,都会收获无数掌声。

2020年的第四季度已经是唯品会连续第33个季度盈利,而且从官方的海报来看,2020年的最后一季度唯品会过得很滋润——净利润、活跃用户数、总订单数都增长三成以上。

不过华丽的财务报告并不能掩盖唯品会“略显黑暗”的2020。

CFO和CTO相继出走、两次被国家市监局点名罚款、电商市场份额被挤压......就算是财务数据上,唯品会不温不火的增速已经使其远远落后于“后浪”拼多多。

本文将从以下三个角度,全面盘点唯品会的2020:

1.唯品会漂亮的财报背后反映了哪些“不漂亮”?

2.2020年的唯品会过得还好吗?

3.唯品会的故事在新经济下为什么讲不通了?

1.千亿营收背后的危机

唯品会的营收又涨了,这听起来并不新鲜,但营收增速的曲线又向下了一小截。

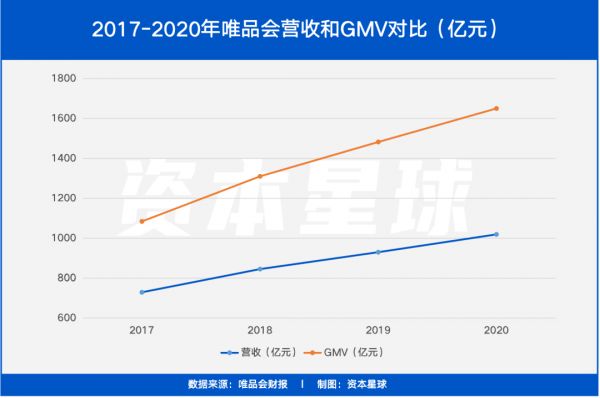

过去的六年里,唯品会营收一直在涨,但是增速却一直在跌。尽管2020年是唯品会具有里程碑意义的一年,营收突破千亿,但增速已经跌到个位数了。

而后起之秀拼多多呢,2017到2019年营收增速均在100%以上,俨然一副高歌奋进的势头。

如果把营收和GMV增长曲线放在一起就可以看到,唯品会GMV曲线的斜率要大于营收的斜率,这其中有一个明显的“剪刀差”。这也就意味着最后没能履约的订单比例越来越大,以2020年数据为例,唯品会实现了全年1650亿元的GMV,而营收只有1019亿,其中超过38%的订单额都因为退货、取消订单等没能入账营收。而2018年这一数字只有33%,三年里增长了5%。

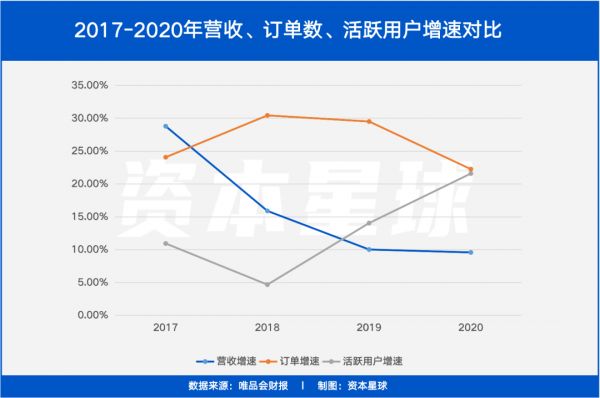

雪上加霜的是,2020年唯品会进一步在各种热播剧中刷存在感,销售费用飙升28.88%,这一数字高于订单量和活跃用户的增速。

最后来看看唯品会引流的质量。2019年唯品会的营收增速开始落后于订单量和活跃用户的增速,这也就意味着新客户所带来的ARPU在降低。

长远来看,唯品会自身发展有些后劲不足,但尚是向好的。奈何竞争对手太强,摆在唯品会面前的是12个月GMV超万亿美元、平均月活用户6.4亿的拼多多,还有双十一期间剔除未支付订单GMV近5000亿的天猫和2019年营收已超5000亿但增速仍超20%的京东。

这一个个庞大的数字背后,是电商市场激烈的厮杀。而唯品会本就体量不大,又一直不温不火,未来需要新的变革。

2.负面消息频出、“人财”动荡

除了营收数字背后的危机,唯品会在2020还遭遇了罚款、人事变动、被股东看空等等问题,几乎一刻不得安宁。

两次因罚款上热搜

去年双十一之前,国家市监局的《关于平台经济领域反垄断指南》就上了热搜。唯品会则“幸运”地在第一批被点名之列,罚款50万元。主要原因是,多年来被消费者诟病的“双十一”先提价再打折、虚假促销等问题被市监局抓了个现行。

图片来源:国家市场监督管理总局

唯品会随后回应称“尊重并坚决执行处罚决定,进行全面整改”。

今年1月,唯品会又触及互联网反垄断系列的焦点——《反不当竞争法》,罚款较之前涨了五倍,达到300万元。据市监局的公布的内容,唯品会是因“强制要求商家二选一”而严重影响到另外一家特卖电商的利益。

已在舆论场沉寂良久的唯品会,靠这波刷了一些存在感,但却刷错了方向。

人才市场失意

除了罚款带来的负面影响,唯品会还在2020年失去了几员大将。

图为唯品会原CFO杨东皓在会上

去年二季报发布同时,CFO杨东皓宣布出走,他为唯品会做出了多年的贡献,当年唯品会发展“电商、物流、金融”三业务的策略就是由他提出的。消息传开后,高瓴减持156万股唯品会股票,超过其持股的1/5,唯品会股价大跌近20%。

此外,唯品会原副总裁黄红英也离开了唯品会,目前在平安人寿任首席营销官。

11月,唯品会CTO之位由前欢聚集团CTO鲁鹏俊接任,这也是一年多以来唯品会第二次调整CTO人选。

高管频频变动,也让唯品会受到外界的质疑。

资本市场“独宠”

不过在资本向,京东、腾讯们等早期投资人似乎并没有放弃唯品会。2020年最新数据显示,京东持股唯品会7.50%,腾讯则持股高达9.60%。

实际上,上述两位投资人更多贡献的是流量。以拼多多为例,作为拼多多的第二大股东,腾讯持股比例高达17.80%,过去几年拼多多一直处在流量入口的食物链顶端,市值蹭蹭往上涨,而唯品会却受了冷落。即使拼多多仍在亏损,其股价已经超过170美元/股,市值超过2000亿美元,而保持连续盈利33个季度的唯品会,市值仅不到250亿美元。

3.新经济中的“过气”特卖会

如今的唯品会既做不到像拼多多那样豪掷百亿补贴,也不具备快手电商直播那样的自有流量基数。因此固然唯品会续写了33个季度连续盈利的奇迹,其在电商行业中的地位也难以保全。

五年前,人们提到电商龙头,唯品会还能有一席之地,排在天猫、京东之后。

而五年后的当下,异军突起的拼多多稳定坐在了第三名,唯品会又经历了支棱不起来的一年。B2C零售市场里的唯品会也仅剩2.5%份额,天猫、京东、苏宁三者共计超过95%的份额压得唯品会喘不过气。

一直以来,唯品会的特卖都是以“低价去库存”的生态循环的。而近几年来,随着价格战的白热化,各大电商都开始布局C2M领域,努力减少品牌商、代理商等中间环节。

在C2M赛道中,阿里通过上线了淘宝特价版APP,推出“超级工厂计划”、“百亿产区计划”以及犀牛制造,正在强化“打折特卖”标签;京东于2019年上线京喜平台,同样以普惠市场为目标;拼多多启动“新品牌联盟”,采用C2M模式联合品牌打造爆款产品,用价格优势进一步稳固下沉市场;苏宁也在2019年正式发布苏宁C2M生态,各巨头直指唯品会腹地。

C2M带火的“反向定制”模式,因直接向制造商发送生产订单而提高了库存管理效率,进而使得滞销的尾货越来越少。这对像唯品会这样以售卖大量品牌尾货为生的商家而言是个很大的打击。

尽管唯品会自称采取“深度定制路线,提高产品性价比”,但在价格战里唯品会远远打不过豪掷百亿补贴,因流量而获得更大成本优势的拼多多。

而曾经专注高利润的服饰的唯品会,为了在竞争中保证品牌的多样化,不得不向美妆、百货、食品等扩张。

这正中对手下怀。阿里系淘宝有“妙颜社”对标全网美妆、“天猫超市”对标百货、食品,甚至还有专门的“海外母婴”、“天猫奢品”等等自营店铺,唯品会的“品牌”特色已经逐渐淹没在了巨头们当中。

在新经济下的电商大军里,唯品会不仅因C2M模式而在电商市场的份额进一步被挤压,更因品牌、价格比不上顶流巨头而始终被压一头,当年的唯品会似乎真的“过气”了。

4.结语

曾几何时,唯品会也曾代表着电商的新希望。

2013年,唯品会涉足金融、物流。2017年,时任唯品会CFO杨东皓自信满满地要把唯品会做成“电商、金融、物流”三业务鼎立的综合性企业。各大机构纷纷投资唯品会,2017年底发行新股得到腾讯、京东以及“半个华尔街”的共同认购,似乎没有比这更好的电商故事。

只是随着这个故事的进行,唯品会不仅没能实现三业务并驾齐驱的梦想,反而“壮士断腕”砍掉了其二。尽管缩减业务维持了公司的盈利,但唯品会也丢掉了想象空间。

无论如何,过去的已是过去,该来的终将到来,如何走出自己独特的经营之路、夺回电商市场中属于自己的份额,才是唯品会亟待解决的问题。

(本文内容仅供参考,不构成投资建议;市场有风险,投资须谨慎。)

相关推荐

唯品会:在“过气”的边缘疯狂试探

多元化突围失败,唯品会面临生死之战

唯品会被罚300万背后:特卖生意越来越不好做

华为和小米:在智能电视市场的边缘疯狂试探

涉嫌不正当竞争,唯品会为何频频出事?

拼多多,「杀」掉那个唯品会

从唯品会探求行业边界下的“物质能量守恒”

一夜蒸发200亿!赞助《浪姐》的唯品会难以乘风破浪

腾讯再度加码唯品会,能成为狙击阿里天猫的利器吗?

唯品会2019年Q1净利润8.723亿元,同比增长64.7%

网址: 唯品会:在“过气”的边缘疯狂试探 http://www.xishuta.com/newsview39300.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240