黄金赛道27年,李子园为什么用尽全身力气,却只换来半生回忆?

编者按:本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:江峰,编辑:小市妹,36氪经授权发布。

走进北方的小卖店,或可看到如下场景:饮料区货架的最底层散落着几个白色塑料瓶,蒙尘的彩色包装外膜上有个大大的Logo:李子园甜牛奶乳饮料。

对于部分90后来说,李子园甜牛奶已经成为儿时回忆。但若不是上市的消息,相信很多人已经忘记这一曾与娃哈哈AD钙奶齐名的公司。

2月8日,浙江李子园食品股份有限公司(以下简称“李子园”)正式登陆上交所,这距离公司成立已经27年。

尽管成立时间早于蒙牛10年,李子园仍是一家区域性企业,北方市场薄弱,仅靠一款甜牛奶支撑发展。

在饮料市场竞争日趋激烈的当下,公司如何摆脱对单一产品的过度依赖,真正走出华东走向全国,是李子园上市后急需面对的考题。

1产品结构过于单一,研发费用率不足1%

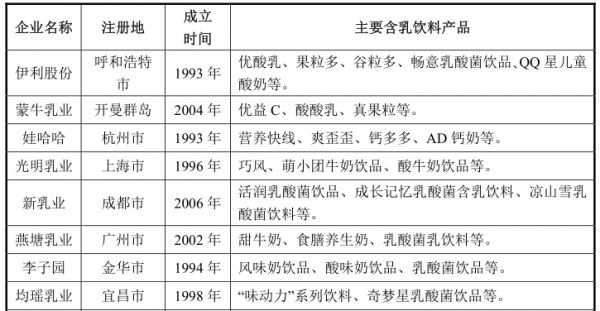

公开资料显示,李子园成立于1994年,总部位于浙江金华。公司主营各种含乳饮料,其中以李子园甜牛奶系列最为出名,“是公司畅销20余年的经典产品”。

从辈分来看,李子园在乳制品行业可以算得上绝对前辈,公司成立早于光明乳业2年,更早于蒙牛10年。然而,若从销售规模及市场份额来看,李子园仅仅维持了微弱的存在感。

中国食品工业协会统计数据显示,2018年含乳饮料规模以上企业总体产量1,631.45万吨,同期李子园产能为16.24万吨(其中自有产能仅有10.16万吨),占比不足1%。

从销售额对比来看,2019年伊利、蒙牛、光明销售金额分别达到900.09亿元、790.30亿元和225.63亿元,而李子园销售金额仅有9.75亿元。

即便是比李子园成立时间整整晚了12年的新希望乳业,2019年销售金额也到达了56.75亿元。

已经在这一黄金赛道深耕27年的李子园,到底错过了什么?

首先,从收入构成来看,李子园收入结构单一。如下图所示,报告期内公司含乳饮料(主要是甜牛奶系列)的收入占比分别为96.12%、96.71%、95.53%和95.75%,其它五大产品系列合计收入占比不足5%。

对于初创型企业来说,大单品销售策略可以帮助企业树立品牌形象,快速拓展市场,提高市场占有率。

但从中长期来看,饮料企业“一招鲜吃遍天”的模式已经很难走得很远,不断推陈出新、打造差异化的产品矩阵已经成为龙头公司惯用的打法,这已经在伊利、蒙牛及娃哈哈等含乳饮料巨头的成长路径上得以验证。

针对公司产品结构过于单一的问题,李子园曾在2018年经销商大会上一口气推出18款新品,包括常温酸奶、咖啡饮品等热门品类,但从效果上看这一举措并不明显。

2019年,公司第二大单品乳味风味饮料实现销售收入1448.94万元,基本与上一年同期持平(1420.6万元),到了2020年上半年,该业务仅实现销售收入318.6万元。

此外,公司最新开发的复合蛋白饮料进展也不顺利,2019年仅实现销售收入677.53万元,较2018年同期下滑15%,2020年上半年该业务收入不足200万元。

在日益“苛刻”的消费需求下,消费者更加看产品营养成分与品质。企业打造爆款产品的难度正在不断增加,对于李子园等二线品牌更是如此。

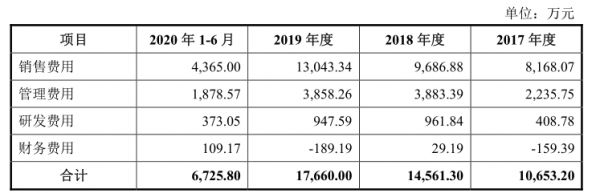

此外,研发投入不足似乎也是李子园新品推广遇冷的另一个关键因素。招股书显示,2017年-2020年上半年,李子园研发费用占营收比重分别为0.68%、1.22%、0.97%和0.87%,整体未超过1%。

不过,李子园对营销却格外重视。报告期内,公司销售费用分别为8,168.07万元、9,686.88万元、13,043.34万元和4,365.00万元,均是同期研发费用的10倍以上。

但从公司新品增长乏力、产品结构仍旧单一的情况看,李子园重销售而轻研发的资源投入模式并不成功。

显然,当下消费者需求日趋个性化、多样化,没有研发的强力支撑,任何一家公司都无法做出受欢迎的新产品。李子园若要摆脱对甜牛奶单一产品的依赖,亟待加强对研发的重视与投入。

2销售区域囿于华东,错失电商渠道红利

从销售区域看,李子园销售收入主要集中分布于华东地区,北方市场较为薄弱,存在一定区域集中风险。

报告期内,李子园来自华东区域的收入占比分别为68.71%、64.89%、60.67%和56.96%,单一区域超过其他六大片区总和。2020年上半年,公司华北、东北以及西北区域销售占比均不足1%。

近些年,电商行业的飞速发展,让不少区域性消费品牌有了拓展全国市场的机会,但李子园显然又错失了这一红利。

如上图所示,2017年-2019年,公司线上销售收入占比分别为0.95%、2.4%和2.94%,截至2019年末,公司电商渠道销售尚未突破3000万元。

线上渠道的缺位不仅让公司错失了布局全国的机会,也影响了公司盈利能力的提升。如上图所示,李子园目前线上直销渠道毛利率约在50%左右,明显高于线下经销模式。

但实际上,对于同行来看,李子园盈利能力明显偏弱。报告期内,李子园毛利率分别为34.93%、37.45%、40.9%和36.5%,均低于同行可比上市公司平均值。

显然,若李子园能够有效提升线上市场份额,也将有助于提升公司毛利率水平。

总体来看,产品结构的单一以及北方市场的滞后,都让李子园错失了由区域性乳制品企业成长为全国性企业的机会,重销售而轻研发的背后也显示出公司管理层经营思路的落后与不足。

而从公司电商渠道的薄弱表现来看,李子园未来走出华东的机会也比较渺茫。

二十年来,李子园先后请范冰冰、周迅、林心如等明星艺人代言,一句“新新鲜鲜李子园”的广告语仍能勾起部分消费者的童年回忆,甜牛奶乳饮料一度成为快手上的热销“怀旧饮料”。

但对于身处黄金赛道27年的李子园,与其依靠贩卖情怀不如将更多精力投入研发,做出更有营养价值、更受消费者欢迎的新产品,这也将决定着这家“老字号”饮料品牌的真正复兴与突围。

相关推荐

黄金赛道27年,李子园为什么用尽全身力气,却只换来半生回忆?

童年回忆李子园上市,茅台加持下,百亿市值只是起步?

上市首日暴涨44%,买李子园能赚大钱吗?

2020 年的第一缕回忆,从 Nokia 翻盖手机开始

AI 换脸新突破?现在全身合成已经来了

游戏研发的黄金年代真的来了吗?

雪梨、李子柒背后的“投资捕手”琮碧秋实:一家本土基金的6年突围

康师傅方便面与李子柒螺蛳粉,方便食品30年的变与不变

为什么搜索赛道不乏进攻者却鲜有成功者?

新华社评:李子柒,怎么就这么红?

网址: 黄金赛道27年,李子园为什么用尽全身力气,却只换来半生回忆? http://www.xishuta.com/newsview39352.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213