只有“特卖”的唯品会,没有下一张船票

编者按:本文来自微信公众号“财经新知”(ID:caijingxinzhi),作者:魏宇奇,编辑:向阳,36氪经授权发布。

连续33个季度盈利后,留给唯品会的是冰火两重天。

一边是好看的财报,截至2020年第四季度,它已经实现了连续33个季度盈利,这在电商行业实属罕见,同时全年营收也迈过了千亿门槛;另一边是下滑的市场份额,唯品会在中国网络零售B2C市场的份额,已经从2017年三季度的3.8%缩减至2020年三季度的2.5%。

为唯品会挖下陷阱的不是别人,正是它自己。帮助品牌方清库存的特卖模式,让唯品会完成了从0到1的进化,但也仅止于此。在综合型平台纷纷涉足“特卖”,唯品会的核心问题又迟迟未解决的情况下,留给它的时间已经不多。

盈利优等生的困境

从唯品会最新的财报来看,这位盈利优等生遇到了新的问题。

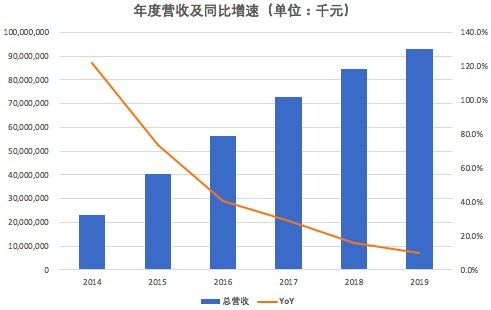

如果只看规模,唯品会的表现无疑是优秀的。四季度营收为357.7亿元(人民币,下同),全年营收达到1019亿元。

不过,在速度上,唯品会除了在第四季度的营收,以及用户增长方面取得了好成绩之外,其他方面都与此前存在明显的差距。

在第四季度,其营收同比增长了22%,速度优于2019年同期的12.4%。2020年的年度活跃用户数为8390万,与2019年的6900万相比增长了22%,速度优于2019年同期的14%;其中第四季度的活跃用户数为5300万,同比增速从2019年的19%增加至37%。

在年度营收同比增速上,唯品会则延续了从上市后就开始的下滑趋势。自2012年至2019年,其年度营收的同比增速从204.7%下降到了10%,2020年进一步下降至9.5%。

全年的利润表现同样不佳。其2020年的净利润为59亿元,同比增长了47.1%,远低于2019年同期的水平,彼时同比增速高达88.7%。其中第四季度的净利润为25.8亿元,同比增长33.4%,远低于2019年同期的111.4%。

作为电商平台,除了要看营收、利润,更要看它的GMV,这是衡量企业发展状况的关键指标。

唯品会在这方面同样上演了下滑的趋势,其2020年的GMV规模为1650亿元,与2019年的1482亿元相比增长了11%,比2019年同期的增速低了两个百分点。第四季度的GMV增速则和2019年同期持平,均为25%。

从财报中的信息看,唯品会GMV的下降与两个因素有关,分别是总单量和单均GMV。

2020年,唯品会全年完成订单量6.92亿单,虽然增速从29%下降到了22.3%,但规模还在扩大,比2019年多了1.26亿单。因此,造成其GMV规模下滑的关键就在于GMV的单价。财报显示,其2020年的单均GMV与2019年相比,下降了23.4元,从261.7元变成了238.3元。

不过,鉴于唯品会新客的单价有偏低的特点,而且它的用户仍在保持两位数的增长,GMV的规模下降,至少在目前还不是唯品会最关键的问题。

一直以来,在电商甚至整个互联网行业,企业在发展上都会面临两个相同的选择,那就是增长和利润往往只能得其一,唯品会的选择是保利润。然而,唯品会虽然实现了盈利,但投入的增长速度远比对应收益的增长速度要高。

在2020年第四季度,唯品会的整体运营开支与2019年同期相比没有增长,依然是54亿元。只是,其中第四季度的营销费用从2019年同期的9.441亿元增长到了17亿元,同比增速高达80%,远高于第四季度营收22%的同比增速。

在这种情况下,唯品会依然能盈利其实得益于向其他方面动刀。如四季度的技术与内容费用,就从2019年同期的3.622亿元缩减至2.724亿元。在此前的第三季度,其营销费用也出现了大幅增长,同比增速超过50%,达到11亿元。

把范围扩大到2020年全年,唯品会的营销费用与上一年相比也是大幅增长的。其全年营销费用为42.8亿元,高于2019年的33.2亿元。同期的技术与内容费用的规模也出现了下滑,从2019年的15.68亿元减少至12.21亿元。

飞涨的营销费用最直接的体现就是,唯品会在过去的2020年,开启了霸屏模式,《三十而已》《浪姐》等热门作品都出现了它的身影。粗略统计,唯品会在2020年共植入了约10部综艺,19部电视剧。

唯品会也在财报电话会中表示,“公司有很多种获客渠道,包括精准营销,手机预装,植入电视剧与综艺,Q3和Q4都在采用。”

然而加大营销投放的结果,不仅是营收增速跟不上营销投入增速,也拉低了毛利率,其全年的毛利率从2019年的22.2%下降了20.9%。

如果缩减营销费用,增速能否保持如今的好成绩其实是个未知数。如果不能,只能加大投入。这样一来,要想继续盈利,其他支出就会受到挤压,而从唯品会这两个季度的情况来看,研发支出往往会被“牺牲”,这也是不利于长期发展的。

问题出在哪?

唯品会成立于2008年,2012年成功在纽交所上市,上市前的营收达2.27亿美元。这个成绩与光速崛起的拼多多十分相似,然而在上市后的发展上,二者却走到了不同的方向上。

导致二者走向不同的关键在于,唯品会的特卖模式虽然帮助其成功上市,但在不久之后就开始增长乏力,让其陷入了增长困境。

这主要是由于唯品会的主业,也就是“商品销售”业务增长乏力。从2015年到2019年,来自该业务收入的同比增速分别为73.7%、40.3%、28.7%、14.5%、8.8%。

唯品会的资深用户小雅对「财经新知」表示,她最初使用唯品会,是因为上面可以让她用低价买到大牌。“起初唯品会款式虽少但好在价格不高,现在淘宝、天猫不仅种类更多,有时遇到补贴,价格比唯品会还要低。”

可见,唯品会的增长乏力其实早就出现了。关于这一点,唯品会早就注意到了,并围绕流量和服务做出了调整。

在服务上,唯品会进入了金融和物流行业,推出了“电商+物流+消费金融”这三驾马车。如果模式可以走通,唯品会就会成为下一个京东,不过唯品会的马车已经翻了两架。

唯品会在物流上的载体是“品骏物流”,成立于2013年。唯品会的设想其实和京东做物流的逻辑是一样的,那就是通过物流提升用户在平台的消费体验,从而提升用户粘性。

逻辑是说得通的,但自建物流属于“重”活,不仅需要超高的线下执行力,还要背负资金压力。

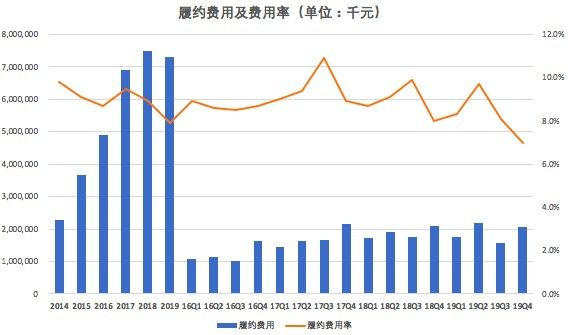

直接体现就是,唯品会的履约费用居高不下,从2014年到2018年分别为 22.7亿元、36.7亿元、49亿元、69亿元和75亿元。这不可避免地影响到了唯品会的利润。到了2019年第四季度,品骏快递就被卖给了顺丰,同时唯品会在物流上与后者达成了合作。

唯品会的另一驾马车金融业务,虽然没被出售,还拿到了金融牌照,但发展依然不顺。该业务上线于2015年,主要内容是为消费者和供应商提供信贷服务。

据2019年财报显示,来自该业务的收入约为3亿元,营收占比仅有4.6%。同时“唯品花”的消费信贷余额仅为13亿元,同比下滑了77.2%,金融业务部门也传出了大规模裁员的消息。

在流量上,唯品会通过接受腾讯入股,在微信九宫格中拥有了一席之地,不过这还是没能给它带来多少助力。

唯品会曾在2018年上线了微信分销小程序“云品仓”,模式和拼多多借助微信社交关系链的做法相似,只是这个小程序的首页已经刷不出任何商品。

表面上看,无论是拥有微信九宫格却没能换来相应的增长,还是自建物流成本太高导致该业务被出售,都是因为效率不高所致。其实这些问题的根本在于,作为唯品会垂直平台模式发展空间有限,这限制了它可以选择的范围。

这点在物流业务上其实就有体现,在该业务被出售后,唯品会相关负责人就曾表示,“受限于平台规模效应,唯品会单件物流成本高于快递行业平均水平。”而唯品会董事长兼CEO沈亚在物流业务被出售后也表示“成本得到了有效控制”。

也就是说,微信的流量入口和物流、金融提供的服务补充,对唯品会来说只能治标不能治本。

打响库存保卫战

唯品会的成功,既有历史的机遇,也有人为的因素。

2008年爆发了席卷全球的金融危机,导致居民消费疲软,各大品牌们的库存暴增。在这种情况下,唯品会采用了左手帮助品牌商清库存,右手用较低的价格吸引消费者的“打折特卖”模式。恰逢其时的模式,让唯品会实现了高速增长,上市后的营收增速曾高达三位数。

与阿里、京东、拼多多等同行们更依赖流量相比,大品牌的库存对唯品会来说更重要。

因此,库存就成了唯品会的命脉。一方面,所有品牌方都不会乐见自己的库存越来越多,减少库存是它们共同的追求;另一方面,帮助清理库存的工作其他平台也能做,甚至规模远比唯品会大。

以阿里为例,它在零售端上线了淘宝特价版App,在生产端推出了“犀牛制造”,利用C2M提升生产效率较少库存的优点与多个品牌达成了合作。同时又使用了高频次、金额巨大的补贴将商品价格拉低。包括拼多多、京东、苏宁在内的所有主流电商平台都采取了和阿里类似的做法。结果就是,“打折特卖”已经不再是唯品会的独门秘籍了,这对唯品会来说无疑是巨大的冲击。

因此,如果说此前的金融和物流业务最多是电商业务的补充,成功或者失败都伤不到唯品会的根本,可以作为牺牲的选项。那么当库存总量不会出现质的上涨,同时又出现了多个竞争对手之时,唯品会就没有退路了。

目前来看,走到这个时间节点的唯品会,有两个选择。

首先,在保障现有收入不会在短时间内大幅流失,出现失血过多的情况下,继续为品牌方做清理库存的工作。通过扩大市场范围和扩充用户圈层来提升规模,在为品牌方带来更多的价值的同时提升自身竞争力,如大力发展海外市场,甚至效仿传音进入不被主流品牌注意的地区。

但这不是可以一蹴而就的,而且无论是海外市场还是扩大用户圈层,难度都不小。

以市场为例,唯品会在这方面其实已经有了动作,不过目前的成绩不算太好。它在2019年通过收购杉杉旗下的奥特莱斯店进入线下。据唯品会董事长兼CEO沈亚在四季度财报电话会中透露,目前唯品会线下店对GMV的贡献略超1%。“有些门店已经实现盈亏平衡,有些仍在亏损。”营收增速跟不上营销投入的增速的现象,也说明这条路并不好走。

其次,根据用户的需求向品牌做反向输出。唯品会可以利用距离消费者更近的数据优势,和品牌方联合做定制。目前,在唯品会2020年第四季度的服饰品类中,品牌定制商品占比超过10%。

理论上讲,这两点虽有可行性,但回到现实留给唯品会的操作空间实在不多。论在国际市场上的能力和经验,阿里比唯品会要技高一筹,论规模阿里、京东,甚至年龄最小的拼多多都比唯品会大得多。

或许,唯品会只有在特卖模式上实现远超同行的效率,让自己嘴里的肥肉到了同行那里就变成“鸡肋”,才能在巨头的覆巢之下夺得一颗完卵。即便如此,唯品会也很难发生“质”的变化,在淘宝、京东等综合型平台纷纷推出自己的“特卖”模式之时,它就已经失去了最佳的时机。

相关推荐

只有“特卖”的唯品会,没有下一张船票

唯品会被罚300万背后:特卖生意越来越不好做

唯品会开启12.8特卖大会,为期14天投入亿元补贴

唯品会:616连续举办11场特卖专场,提供亿元补贴

唯品会双11推出“特卖狂欢节”,为期15天3折再补贴

从唯品会探求行业边界下的“物质能量守恒”

涉嫌不正当竞争,唯品会为何频频出事?

现在,轮到唯品会了

唯品会:在“过气”的边缘疯狂试探

拼多多,「杀」掉那个唯品会

网址: 只有“特卖”的唯品会,没有下一张船票 http://www.xishuta.com/newsview39463.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94963

- 2人类唯一的出路:变成人工智能 19337

- 3报告:抖音海外版下载量突破1 19054

- 4移动办公如何高效?谷歌研究了 18573

- 5人类唯一的出路: 变成人工智 18435

- 62023年起,银行存取款迎来 10137

- 7网传比亚迪一员工泄露华为机密 8198

- 8顶风作案?金山WPS被指套娃 7105

- 9大数据杀熟往返套票比单程购买 7050

- 10五一来了,大数据杀熟又想来, 6947