辰韬资本:环卫自动驾驶潜在市场3000亿,2022年迎来商用化拐点

近年来,在传统环卫服务业,老龄化、成本高、招聘难、管理难、安全事故频发等痛点日益严重,而自动驾驶环卫车预期能显著降低环卫行业的人员和管理成本、减少环卫安全事故。而且,环卫也是自动驾驶快速落地的理想场景,因为环卫车辆行驶速度低(约5-10km/h)、硬件要求低、行驶路线重复固定、不需过分考虑车辆舒适度、人机交互相对简单。

目前,市场上已有仙途智能、于万智驾、高仙机器人、酷哇机器人、深兰科技、智行者等自动驾驶科技公司入局环卫行业。而早在2018年以前,领先的环卫企业就察觉到自动驾驶环卫车的需求和价值,北京环卫、龙马环卫、盈峰环境(中联环境)、宇通重工等环卫企业都已布局无人环卫。北京、上海、广州、长沙、成都、厦门等城市已经开始试运营或测试无人环卫车辆。

近日,辰韬资本发布《环卫自动驾驶研究报告》,详细分析了自动驾驶技术在环卫行业的应用现状、技术难点和商业化前景。在自动驾驶环卫赛道,辰韬资本曾投资于万智驾。

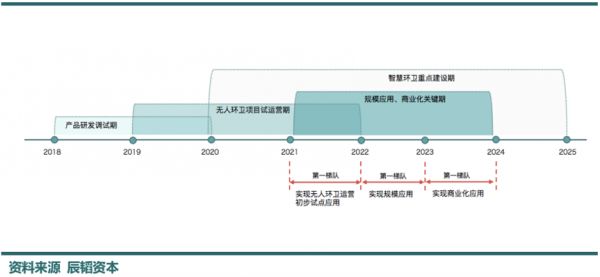

报告认为,2021-2024年将是无人环卫规模化、商业化应用的关键期,自2022年起,自动驾驶环卫车的综合成本将低于人工驾驶环卫车,无人环卫将达到商业化落地的拐点。2025年,自动驾驶技术、无人环卫运营将更加完备成熟,相关法律法规将相对完善。届时,无人环卫将实现大规模商业化应用。

无人环卫商业化应用时间预测

辰韬资本合伙人萧伊婷提到,自动驾驶环卫车最适合“道路清扫”和“垃圾清运”两个环节。他们预测,2025年,道路清扫和垃圾清运服务无人化的潜在市场空间高达3291亿元,是所有低速自动驾驶应用场景中天花板最高的。

无人环卫潜在市场空间

在降本增效的实际成果方面,以盈峰环境 2019 年产品发布会上给出的湖南省长沙市某项目为例,该区域为居民区,包含背街小巷、学校等多种作业场景,以往采取纯人力作业方案,需要 65 名工人;引入 8 辆智 能小型环卫机器人装备后,仅需要 15 名环卫工人和 8 名安全员。整个作业队伍人员缩减了 64.6%,年度综合成本降低了 38.8%。

图源:辰韬资本

辰韬资本报告称,目前,自动驾驶扫路车的商业模式仍处于探索期,政府、物业公司、环卫服务企业、环卫设备商和自动驾驶科技公司一起建立了多种合作模式:

第一种模式:自动驾驶科技公司作为解决方案提供商,为环卫运营企业提供技术服务,包括软硬件系统、无人环卫整体解决方案和针对项目地区的运营数据服务。

其特点是:无人环卫车归环卫运营企业(或市政管理部门)所有,环卫企业向客户提供清扫服务,科技公司是环卫运营企业的技术服务商,从后者收取技术服务费和数据运营维护费。

第二种模式:自动驾驶科技公司搭建自动驾驶环卫车并组建自有运营服务车队,为客户提供道路清扫或垃圾清运服务。

其特点是:无人环卫车归自动驾驶科技公司所有。自动驾驶科技公司向环卫公司/物业公司提供无人环卫服务,或直接面向客户提供无人环卫服务,收取环卫服务费。

第三种模式:自动驾驶科技公司和环卫服务企业或环卫装备企业合资成立公司,共同推广自动驾驶环卫车的应用,对外售卖无人驾驶环卫车辆,或自建无人环卫车队提供环卫服务。未来亦有可能实现自动驾驶环卫车规模化量产。

其特点是:科技公司和传统环卫服务企业/装备企业的深度合作,能结合甲方需求、环卫项目特点,推出更好的车型或者服务方案,但合作过程中的双方信任和默契需要长期培养,新业务、新产品对传统公司原有业务的替代冲击和利益分配也是需要解决的问题。

第四种模式:环卫企业自建自动驾驶技术研发部门,或者收购自动驾驶科技公司,推动无人环卫商业化。由于传统环卫服务和环卫装备行业均比较成熟,龙头企业资金实力雄厚,可能通过收购的方式吸纳先进技术和技术团队,从而实现产业升级。

但是,从传统行业切入到高科技行业,需要克服技术、人才、管理、资金等多方面差异和障碍,自建自动驾驶研发部门或者收购自动驾驶科技公司,对于环卫企业来说都有一定挑战。

辰韬资本在报告中提到,无人环卫车想要大规模商用,还需要克服政策、技术、运营管理方面的难点。

在政策方面,目前在国家层面缺乏环卫无人驾驶车辆生产、检验、道路测试、路权管理方面的统一标准。部分城市规定,小型无人环卫车将按照环卫设备或环卫机械管理,只需在环卫局或其他当地环卫管理部门上环卫设备类牌照,即可在非公开道路合规运营。

目前,全国已有上千台小型无人扫路机在封闭场域、非机动车道或人行道路上运营。10-30吨车型在有安全员的状态下,已实际参与许多环卫项目的运营。通过公开招投标方式发布的公开道路无人环卫项目,在主管部门或者业主方允许情况下,自动驾驶车辆也可运营服务。

在技术方面,自动驾驶扫路车对精细贴边清扫、自主路线规划等有比较高的要求,而且会面临大量树荫、隧道、高架桥等对卫星信号的干扰,同时行驶和作业环境中也会面临坑洼、边缘死角等问题。

早期无人环卫车多采用人工驾驶录入路线后循迹的方式实现无人驾驶,至今仍有大量公司和项目采用这种方式,更智能、先进的方式是自动驾驶系统自动规划路线,实现区域内全覆盖清扫。这种方式技术难度更高,但适用范围更广泛,更适宜后期规模化商业应用。

在运营管理方面,对科技公司来说,运营管理能力是需要重点突破的难题。环卫运营管理是个复杂的系统,涉及大量设备和人员,各地也有不同的环境、标准和要求。当前无人环卫应用尚处于探索示范的早期,无人环卫车需要和环卫工人、有人驾驶环卫车辆大量交互配合。因此,科技公司必须深入环卫项目管理和运营,搭建智能化的管理和运营体系,而不仅是提供无人驾驶技术或设备。

——————

我是36氪作者王艺瑾,业务交流请邮件wangyijin@36kr.com,请备注公司+姓名+职务+来意。

相关推荐

辰韬资本:环卫自动驾驶潜在市场3000亿,2022年迎来商用化拐点

辰韬资本智驾基金合伙人萧伊婷:港口自动驾驶天花板低,但有望2022年底规模商用

36氪首发 |「白犀牛」获辰韬资本追加投资,瞄准末端即时配送的常态化运营

仙途智能与瑞士博雄成立合资公司WIBOT,在欧美市场落地自动驾驶环卫清扫车

研发自动驾驶环卫清扫车,「仙途智能 Autowise.ai」开启德国港口试运营

用“纯视觉”方案做低速自动驾驶,「扫地僧」瞄准千亿级环卫市场

自动驾驶拿掉安全员,科幻大片现实上演还有多久?

36氪首发 |「斯年智驾」获数千万人民币种子轮投资,试运营港口无人集卡运输

36氪新风向 | 矿区无人化运输的“千亿级”市场,能诞生百亿级自动驾驶公司吗?

创投日报 | 生物技术公司Immunocore获1.3亿美元B轮融资,「瑞莱智慧RealAI」获数千万人民币天使+轮融资,以及今天值得关注的早期项目

网址: 辰韬资本:环卫自动驾驶潜在市场3000亿,2022年迎来商用化拐点 http://www.xishuta.com/newsview39528.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258