厮杀白热化,网易有道能否赶上在线教育下半场?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:美股君,36氪经授权发布。

“网易有道什么时候做教育了?”一位网友在线上留言。某种程度上,这样的疑问可窥得网易在教育上的布局、成绩以及品牌形象的定位。

从投入看,过去3年,网易花在营销上的费用已经高达35.33亿元。仅2020年,公司就斥资26.97亿元用于营销。

高投入,并未收获与之相等的回报。2018-2020年,网易有道亏损了超过26亿元,短期内似乎看不到止亏希望。更何况,在线教育由于疫情影响,行业竞争已经走到了白热化阶段,头部项目正在用最快速度收割更大的市场。此时赶不上,未来恐怕将更难成为一线梯队的成员。

01 增收不增利 亏损同比持续扩大

2019年,丁磊携网易有道登陆纳斯达克。

上市之前,丁磊作为掌门人,顶着不小的压力。2019年时,曾有人对比2019年第一季度国内15家上市互联网公司的广告收入,网易以4.39亿元营收垫底,同比增长为-5.08%,也是榜单中唯一一家同比增速为负的公司。

为此,丁磊决定,甩掉衰老的业务线,卖掉耗不起且性价比不高的平台,拆分相对不赚钱的产品上市。

2019年10月,丁磊继网易上市后,时隔19年再次来到纳斯达克。网易有道终于上市了。但高兴了没有几个小时,上市首日,网易有道就跌破发行价,资本市场都在观望,网易有道如何讲好接下来故事?

网易教育板块的发展最初全靠2007年上线的有道词典这款产品,后在2011年上线有道云笔记,2012年开放网易云课堂,2016年上线有道精品课及中国大学慕课。

2014年,网易有道整合了词典和翻译工具,这就是为何不少人对网易有道的认识,多停留在翻译工具。

有道词典颇负盛名,但如果说将网易有道真正带入K12领域的产品,还是AI学习硬件。对于有道而言,AI学习硬件是有道AI软件/内容的最佳载体。

2018年,网易有道宣布完成首轮战略融资,投后估值达到11亿美元,慕华投资领投、君联资本参投。2019年,原网易公司教育产品部运营的产品“网易云课堂”“中国大学MOOC”产品已并入网易有道。二者业务合并后,由网易有道负责教育业务,将重点聚焦K12培训。

自此,教育与游戏、电商、音乐一同组成了网易的四大业务模块,而网易有道则成为了网易教育业务的核心布局。

但这条教育路并不好走。

在网易有道上市时,就已经患上了在线教育的通病:营收增大,则亏损增大。2017-2020年,营收分别为4.56亿、7.14亿、13.05亿、31.67亿,但同期网易有道的归母净利润分别为-1.34亿元、-2.09亿元、-6.02亿元、-17.53亿元,其中2018-2020年亏损同比扩大56.40%、187.92%、191.40%。

数据来源:网易有道财报

2020年一年的亏损,相当于把2019年的营收亏没了。

在网易有道所押注的K12领域,各个赛道都强敌环伺。同时,行业竞争加剧,获客成本在其上市时就已经展现出攀升之势态,近几年,营销成本高涨的情况更是每况愈下。

2017-2020年,其营销费用像是坐上了火箭,分别为1.36亿元、2.13亿元、6.23亿元、26.97亿元。2020年全年,网易有道在市场营销上花了近27亿元,较2019年翻了足足4倍。仅第四季度的营销费用就高达8.05亿,上年同期为2.06亿元,增加大约3倍,换来1.7倍的收入增速。换言之,营销端每花出去1元钱,收入端进来大概1.4元钱。

数据来源:网易有道财报

钱都花在哪了?

比如,请来中国女排总教练郎平代言有道精品课,强调名师专业训练;冠名、赞助湖南卫视多档热门综艺,增加品牌曝光度。在寒暑期报课的关键月份,常驻教育行业移动广告投放量前三。

但高额的投入,并未带来相匹配的营收。网易有道仍然深陷亏损。上市后的多个财季,网易有道皆未曾实现盈利。

02 在线教育已成营收主力 同比增长199%

2017年,网易有道的收入主要来自在线广告收入,通过各类产品提供链接、视频等效果广告。

广告客户数量2017年达到3000个,但2018年接近腰斩,数量下滑到1800个,进入2019年上半年,由于整合网易云课堂和大学慕课,客户数量重新恢复到2200个,收入也突飞猛进,同年上半年的收入已经超过之前的全年收入。

2018年开始,随着有道精品课程业务的增长,学习产品服务贡献大部分营收,其中在线课程包括有道精品课程、网易云课堂以及大学慕课,学习服务主要是有道词典、云笔记等APP,智能设备则为有道词典笔、翻译王等。

网易公开资料表明,截至到2018年底,网易有道精品课的课程收入首超广告收入,成为有道的第一大收入来源,这意味着有道已经摘下词典的帽子,在线教育成为有道品牌的首要业务。

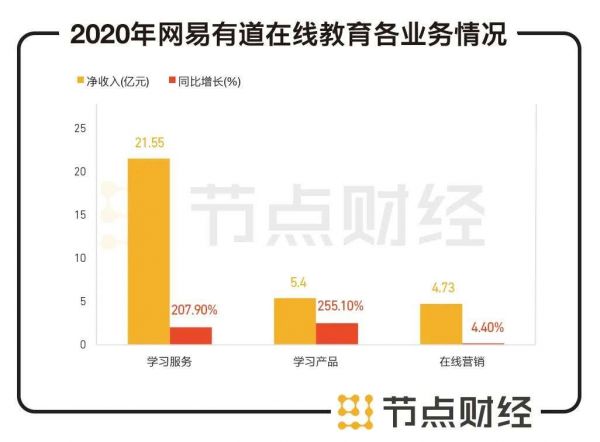

刚刚公布的2020年财报显示,在线教育已经成为网易有道的绝对营收主力。从具体业务来看,学习服务净收入为21.55亿元,同比增长207.9%;学习产品净收入为5.40亿元,同比增长255.1%;在线营销业务净收入4.73亿元,同比增长4.4%。也就是说,从2017年到2020年,网易有道的业务结构已经发生了翻天覆地的变化。

数据来源:网易有道财报

在学习产品方面,网易有道第四季度净收入达2.37亿元,同比增长253.8%,该业务营收的上涨,主要由有道词典笔销量增长所致。此前,网易有道推出全新智能学习硬件有道词典笔3,并推出“超快点查”及“互动点读”两大功能。据网易有道CEO周枫表示,截至目前,已有25个省市中数百所学校引入了有道词典笔。

但从营收占比看,在线教育业务仍然是重中之重。第四季度,该业务净收入达7.3亿元,同比增长199%,该项业务毛利率也从上年同期的30.0%增长到了53.9%。

在业绩交流会中,网易有道副总裁苏鹏表示,学习服务业务的增长主要归因于有道精品课K12正价课付费人次大幅增长和客单价的提高。

财报显示,网易有道第四季度的在线课程销售额为11.19亿元,同比增长222.8%;有道精品课销售额10.36亿元,同比增长268.8%。其中,作为主要增长引擎的有道精品课K12业务销售额同比增长354.6%达到7.67亿元,正价课付费人次达65.92万人,实现同比增长309.2%。

可以说,网易有道营收实现上涨,一方面得益于疫情下需求的上涨,另一方面则是涨价带动的。

Q4有道客单价上涨,有道的毛利也实现了上升,Q4学习服务的毛利率从上年同期的30%增长至53.9%。不过,相比之下,好未来、新东方、中公教育的毛利率基本维持在54%、56%和58%左右。有道在整体的竞争格局中, 毛利仍处在行业中等偏下的水平。

03 行业厮杀加速 获客成本攀升

疫情催化了线上教育行业的发展,同时,也让部分线下机构被迫转为线上发展。让本就已经十分拥挤的赛道显得人满为患。更多的参赛者,行业竞争也更加激烈。

在线教育头部效应越发严重,不仅有老牌选手新东方、好未来,还有新晋的强敌VIPKID、猿辅导、跟谁学、作业帮等,身处其中,网易有道有多大胜算?

从增速看。2020年,网易有道营收为31.68亿,较上一年增长了142.74%,虽然实现了三位数增长,但其他玩家的速度同样不慢。同样是在美股上市的跟谁学,2020年Q3,营收同比增长253%。

从流量看,网易有道K12付费学生人数在第四季度达到65.9万人次,同比增长309%。付费攻读有道精品课程的学生人数同比增长了208%。在所有新入学学生总额中,第四季度29%来自自有流量,同比增长183%。

虽然增速明显,但海浪来了,海边散步的人也能捡到贝壳。

中科院发布的网课市场报告指出,猿辅导正价课用户数超400万居行业第一。用户已报课程调查中,学而思位列第一占30.71%,猿辅导紧随其后占比26.19%,作业帮为第三名占比23.46%。此后还有斑马、高途课堂、VIPKID、一起学网校,随后才是网易有道。有道虽然上市,但是在市场占有率方面,显然不敌其他玩家。

为了增加流量,网易有道将有道词典和有道精品课全方位打通,比如账号信息可以同步,词典当中有有道精品课的明显入口。但目前,尚未有明显指标显示出效果。事实上,有道词典仍然是一个基于免费为主的工具类APP,从免费工具到付费的在线教育,中间的桥梁不仅仅是账号信息同步这样简单。

不过,有道的硬件产品,正在为流量提供新的入口。

据网易有道Q3季度披露,有道有22%的销售额来自于自有流量,同比增长了188%。有道词典笔购买用户中有超过70%的用户来自K12,这部分用户会成为有道精品课的潜在流量。

Q4有道智能学习硬件业务表现亮眼,收入达2.37亿元;同比增长253.8%,环比增长45.5%。毛利率也达到39.5%,同比增加12.8个百分点,环比则增加近10个百分点。

可以说,学习硬件产品,已经成为网易有道下一个增长动力。这是网易有道得天独厚的优势,很显然,网易有道管理层也深知自己的长处。

CEO周枫表示“我们计划将在不久的将来为用户提供更多形态的智能学习产品,不断巩固现有优势。”

一旦形成新的流量入口,或许可以缓解网易有道获客成本高的难题。但这非一日之功。

艾媒咨询报告显示,受疫情影响,K12在线教育渗透率在2020年上升至23.2%,增长率远超历年数据。在特殊的时间节点下,各大企业都试图借势扩大自身的用户规模,无论是疫情期间推出的免费直播课,还是铺满各大卫视,公交、地铁等公共场所的宣传广告,都是为了获取更多的学员。

大规模的营销让获客成本水涨船高,成为行业共同的难题。网易有道也不能例外。

为了更好的投入到新的营销战斗,今年2月网易有道完成700万股美国存托股(ADS)公开发行,发行定价为34美元/ADS,扣除承销商佣金和相关发行费用,融资净额约2.32亿美元。此外,网易集团还将向有道提供3亿美元授信。

但网易有道通过烧钱获得市场份额的大逻辑并未出现好转。有道对应市价从上市之后一路上涨,2019年8月份达到历史高位47.7美元后便开始一轮大幅回调,表明市场对于有道以营销费用“买量”的打法并非十分认可。

截至3月2日收盘,网易有道市值为42.70亿美元,同一时间,新东方、好未来、跟谁学的市值分别为:320.64亿美元、482.84亿美元、261.09亿美元。

网易有道还不敌好未来市值的十分之一。

而在几家上市企业中,网易有道也并非没有自己的优势。多年来,数代AI硬件迭代、网易公开课的基因,网易有道可以说是最具硬件属性的、兼顾英语教育基因和公开课经验的平台。未来,网易有道能否通过硬件产品,建立自己的壁垒呢?

深陷持续亏损泥潭,网易有道或许应该放慢营销投入的脚步,走出这一困局的办法,只有降低获客成本,自建流量渠道,只有实现效益与规模的平衡,网友有道才能真的走上“道”。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

相关推荐

厮杀白热化,网易有道能否赶上在线教育下半场?

网易有道能助丁磊称霸在线教育市场吗?

36氪独家 | 「网易有道」启动赴美IPO,“网易教育”的上市故事会怎么讲?

网易有道之道

Q1营收同比增长139.8%,网易有道借精品课策略有望止损?

网易有道上市108天市值翻倍,华尔街重估中国在线教育的增量空间

网易有道财报:3年累计亏损9.83亿,2020年靠什么止损?

解析丁磊的教育梦:网易有道IPO ,全线布局是好是坏?

解析丁磊的教育梦:网易有道IPO,全线布局是好是坏?

开盘即破发,网易有道正式挂牌纽交所

网址: 厮杀白热化,网易有道能否赶上在线教育下半场? http://www.xishuta.com/newsview39541.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230