趣头条进入衰退期,米读小说还有机会吗?

编者按:本文来自微信公众号“文娱商业观察“(ID:wenyushangyeguancha),作者:浮萍,36氪经授权发布。

曾经的“下沉三巨头”中,趣头条过得最惨。

这边拼多多成为中概股大牛股,市值已经接近2000亿美元(约合人民币1.3万亿);那边快手抢滩港股,市值也已经突破万亿元大关;而趣头条在2018年赴美上市后,市值一路走低,如今不足10亿美元。

曾经与他们站在同一起跑线上的趣头条,如今已经完全落寞,而最近刚刚公布的2020年Q4财报再遭重击,各项数据都表明趣头条很难再看到未来。

财报资料显示,2020年Q4趣头条实现营业收入13亿元,相比较于2019年同期的16.58亿元同比下降21%,虽然实现了单季度经营性盈利4250万元,但是各项核心数据都在大踏步下滑。糟糕的业绩数据直接反映在公司股价上,3月4日趣头条的单日股价暴跌25.92%,收于2.83美元/股。

整个财报唯一的亮点是米读小说,这个从趣头条内部孵化出来的免费阅读平台,最近刚刚完成1.1亿美元的C轮融资,证明发展势头良好,文娱商业观察认为这是目前趣头条最核心的资产,但是在巨头的夹击之下,米读小说想要进一步扩展的压力依然十分大。

MAU、DAU等核心数据大滑坡,趣头条发展乏力

关于趣头条,外界最津津乐道的就是“趣头条速度”。

趣头条成立于2016年8月,最初以下沉版的“今日头条”为标签,推出看新闻得金币的运营思路并迅速崛起,成为新闻资讯领域内的超级黑马。“趣头条速度”就是趣头条高举高打、快速激励获客、短时间上市套现的套路。

2018年9月上市后,趣头条就从高点落下,陷入业务发展停滞、高管动荡频繁、亏损难止的困境中,更加核心的是当“看新闻奖励金币”的模式在互联网劈开以后,没有用户黏性的趣头条也就没有核心竞争力,遭到用户的丢弃也就成为自然而然的事情。

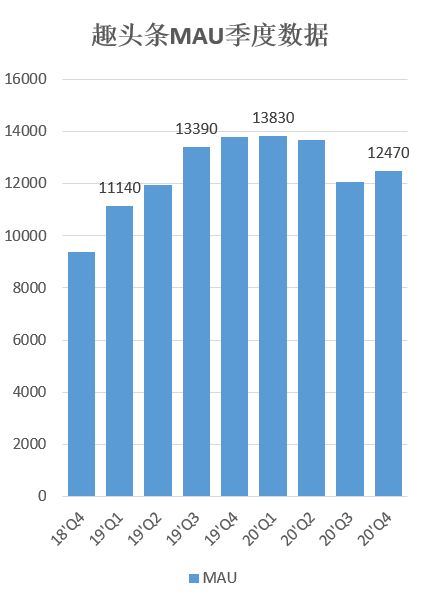

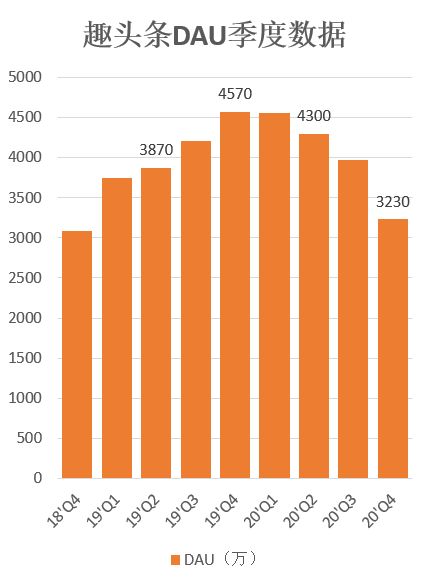

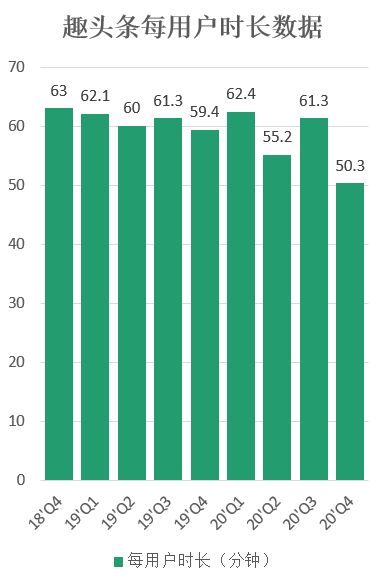

文娱商业观察根据趣头条历次的财报数据中发现,趣头条的MAU、DAU和单用户时长已经出现了严重的倒退。

以MAU数据为例,2020年Q4的数据是1.247亿,同比2019年Q4的1.379亿出现严重下滑。这里有一个背景需要交代,如果说2020年Q1和Q2用户数据创新高是受到疫情红利的影响,那么2019年Q4以前社会还处在正常运转阶段,趣头条同比数据下滑是产品衰退的真正下滑,和疫情没有任何关联。

以现在的数据水平,趣头条MAU的数据跌落到2019年Q3水平、DAU则跌落到2年前的2018年Q4水平;而人均用户使用时长创造了上市以来的新低,这些核心数据已经很明显的显示出趣头条用户在严重流失、使用粘性在大幅减弱。

快速更迭的商业世界里,已经没有多少机会再留给趣头条。最直白的反映在股价上,趣头条上市之后短时间内曾飙升至18美元/股,但是如今已经跌至2.83美元/股,跌幅超过80%,资本市场已经用脚给出了答案。

尽管趣头条还一味强调商业化成绩,预计2021年在单季度盈利的基础上,全年实现亿元级别的盈利,但是在用户等核心数据下滑面前,商业化数据已经不太重要,亏损了4年的趣头条如果2021年再不能盈利,估计连喘口气的机会都难有了。

巨头夹击,米读小说还有多少机会?

目前趣头条唯一能够拿出手的业务板块是米读小说,这个并非刻意孵化的产品成为趣头条最有想象力的业务板块,也被外界称为有望复制“趣头条速度”。

因为米读小说没有上市,各项核心数据都没有完整披露出来,根据趣头条财报上只言片语去拼凑,目前趣头条已经完成了三轮的融资,其中A轮1400万美元;B轮1亿美元和C轮1.1亿美元,三轮共融资2.24亿美元(约合人民币15亿元)。

趣头条早期发展确实非常快。在2018年冷启动没有趣头条APP导流的情况下很快接连突破500万和1000万用户的大关,精准踩上了免费阅读的时代红利。

此前网络文学行业一直以阅文集团的付费阅读为主流商业模式,大量非付费沉默用户的在线阅读需求实际上是没有很好地被激发,米读小说、连尚文学等看到免费阅读+广告变现的商业模式,高举免费阅读大旗高性价比获客,从而快速崛起。

根据QuestMobile的数据显示,2019年4月米读小说的MAU约为1775万,仅次于番茄小说排在免费阅读第二位;但是2020年半年的数据中已经在免费阅读赛道中被七猫小说、番茄小说和疯读小说超越。

看到了免费阅读的流量价值,巨头们都摩拳擦掌混战。

其中字节跳动系不仅推出番茄小说平台凭借流量优势快速崛起,还投资了塔读文学、闻秀科技等,最新的动作是战略入股掌阅科技;巨头百度也亲自下场主推七猫免费小说,战略投资中文在线;腾讯自然不甘示弱,旗下阅文推出免费阅读平台飞读,也战略投资了中文在线。

不论是免费阅读赛道还是整体网络文学行业,在互联网巨头的入局之下充满了火药味,竞争异常激烈,而米读小说与上述巨头相比,并没有任何优势,未来发展扩张的压力异常巨大。

不过米读小说也迎来了一个新的机遇,即短剧的崛起。

随着用户碎片化时代的到来,不论是短视频第一梯队的抖音、快手,还是第二梯队的好看视频、微视等,都在2021年选择加码短剧赛道,以快节奏的深度内容满足用户娱乐需求,甚至知乎也在2021年试水都市悬疑单元短剧《嘘!看手机》。

加上爱优腾芒等长视频平台的加码布局,短剧可谓是发展的黄金时代,这其中对于优质IP的渴望也就比以往更加迫切,更多的平台集中入局,自然能够凸显网络文学IP的价值。

而米读小说已经率先和快手在短剧上达成了合作,双方宣布共同探索IP短剧,目前已经推出米读小说改编的短剧《我的契约男友》《国民男神是女生》等,2021年米读小说也会更加投入。

IP短剧会成为米读小说的新增长点,但是整体来看米读小说还是难言乐观。

相关推荐

趣头条进入衰退期,米读小说还有机会吗?

趣头条还有突围机会吗?

趣头条旗下米读小说已完成1400万美元A轮融资,网文激战再起

米读驰援趣头条

被寄予厚望的米读,能否肩负起“复兴”趣头条的重任?

米读小说1亿美元B轮融资细节曝光:CMC资本领投,趣头条自己跟投

最前线 | 米读完成1亿美金B轮融资,趣头条仍然绝对控股

趣头条首次实现季度盈利,旗下米读完成1.1亿美元C轮融资

趣头条减速之后

营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”?

网址: 趣头条进入衰退期,米读小说还有机会吗? http://www.xishuta.com/newsview39542.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243